5 января Национальным Банком (НБК) опубликовано ежемесячное информационное сообщение по валютному рынку за декабрь 2025 года. По результатам месяца курс тенге укрепился на 1,3% до 505,73 тенге за доллар США (512,57 тенге на конец ноября). В целом по итогам 2025 года курс тенге укрепился на 3,7% с 525,10 до 505,73 тенге за доллар США.

Общий объем торгов на Казахстанской фондовой бирже в декабре составил $7,9 млрд, что значительно выше объемов ноября – $5,6 млрд. При этом по ключевым направлениям предложения валюты (Национальный фонд, зеркалирование покупки золота, валютная выручка квазигоссектора, и инвесторы-нерезиденты в ГЦБ) наблюдалось сокращение на $651 млн по сравнению с ноябрьским показателем. Несмотря на это, биржевой оборот резко возрос, тенге укрепился, что указывает на сильное давление со стороны альтернативного предложения валюты, которое, предположительно, было обеспечено за счет реализации валютных заимствований государственного и квазигосударственного секторов, осуществленных в четвертом квартале 2025 года.

Планируемое сокращение операций зеркалирования в первом квартале 2026 года в сочетании с плановым снижением продаж валюты из Национального фонда формирует давление на курс тенге. Ключевым фактором неопределенности на валютном рынке является отсутствие четких планов Национального Банка относительно продолжения практики «зеркалирования» в текущем году. Данная ситуация усугубляется непрозрачностью объемов и сроков потенциальных покупок облигаций квазигосударственного сектора за счет средств Национального фонда, что усиливает волатильность и затрудняет прогнозирование динамики курса национальной валюты.

Дополнительными рисками являются ухудшение торгового баланса вследствие недостаточного роста экспорта и снижения валютных поступлений; охлаждение инвестиционной активности нерезидентов на рынке ГЦБ. В связи с чем, мы ожидаем постепенное ослабление тенге, если не реализуется сценарий резкого выхода нерезидентов из портфелей ГЦБ РК.

Валютный рынок в декабре

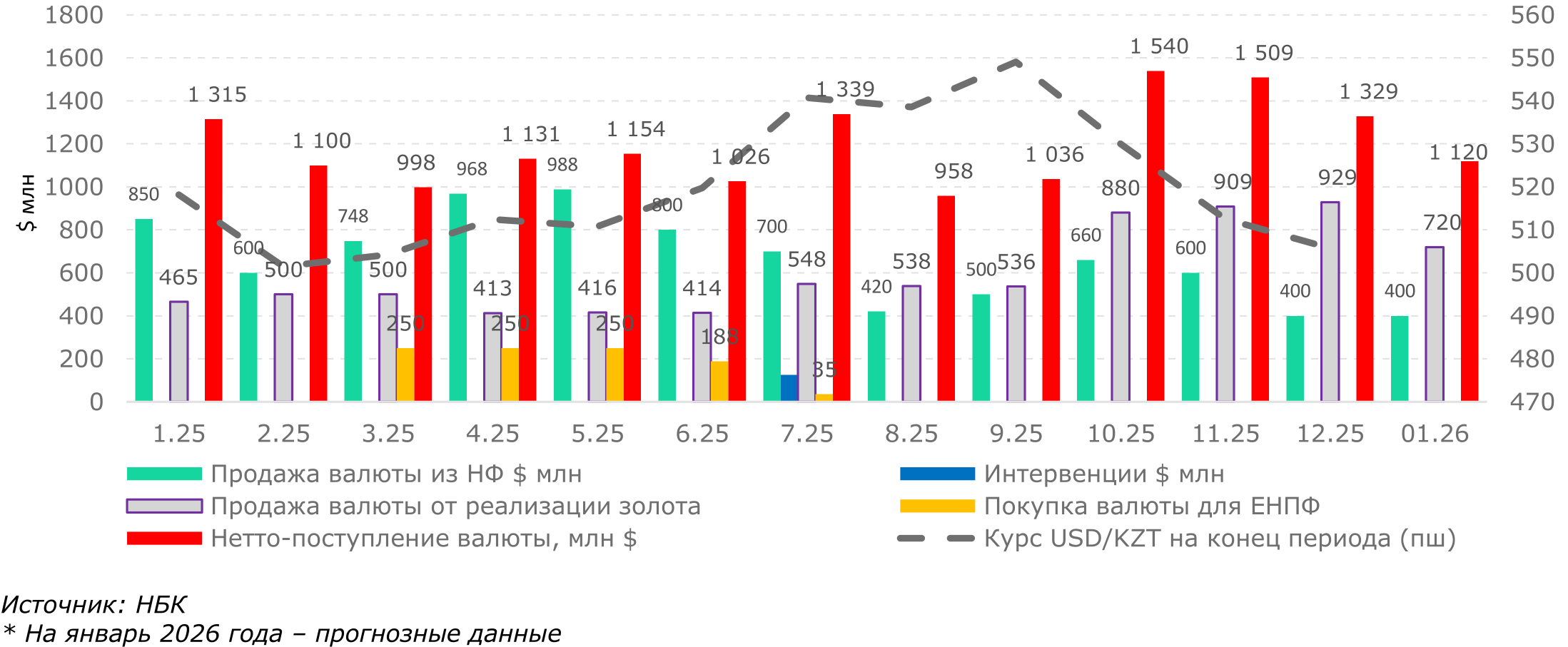

В декабре чистые продажи валюты НБК на бирже составили $1 329 млн (в ноябре – $1 509 млн). Продажа валюты из Национального фонда (НФ) в том числе составила $400 млн при плане в $400-500 млн и позволило обеспечить выделение трансфертов в республиканский бюджет и финансирование инфраструктурного проекта по строительству магистрального газопровода «Талдыкорган-Ушарал». Продажи валюты из Национального фонда в декабре снизились до минимального уровня за весь 2025 год, составив $400 млн против $600 млн в ноябре. При этом доля продаж валюты из НФ в общем объеме торгов снизилась с 10,7% в прошлом месяце до 5,1% (Рис. 1).

Национальным Банком продолжена политика покупки золота на внутреннем рынке с целью стерилизации избыточной массы национальной валюты в экономике. В декабре было выкуплено золото на сумму ₸475 млрд или $929 млн (при расчете по среднемесячному курсу 511,46 в декабре), что стало максимальным значением 2025 года. В ноябре было стерилизовано ₸475 млрд или $909 млн по среднему курсу в 522,72. Таким образом, в течение четвертого квартала НБК в соответствии с ранее заявленным планом реализовал иностранную валюту на общую сумму в эквиваленте ₸1,4 трлн. По итогам 2025 года в рамках операций зеркалирования продажи из ЗВР составили $7 млрд.

В связи с тем, что доля валютных активов ЕНПФ составляет более 40%, покупка иностранной валюты в инвестиционный портфель ЕНПФ с августа 2025 года была приостановлена. Также в рамках применения нормы об обязательной продаже 50% валютной выручки субъектами квазигосударственного сектора было продано $315 млн ($390 млн в ноябре). Валютные интервенции не проводились. В ноябре 2025 года прирост портфеля нерезидентов в ГЦБ составил Т341 млрд ($652 млн), в декабре – Т131 млрд ($256 млн).

Таким образом, в декабре совокупный объем предложения валюты со стороны НФ, портфельных инвесторов-нерезидентов в ГЦБ, валютной выручки квазигосударственного сектора, а также в рамках операций по зеркалированию золота заметно снизился. Общий показатель в декабре составил порядка $1,9 млрд (973 млрд тенге), что на $651 млн меньше ноябрьского значения ($2,6 млрд). Несмотря на формальное сокращение участия указанных секторов, на бирже наблюдался резкий рост оборотов, тенге продемонстрировал укрепление. Это указывает на наличие избыточного предложения валюты из альтернативных источников. По нашим предположениям, драйвером могла стать реализация валюты, привлеченной за счет внешних заимствований государственного и квазигосударственного секторов в четвертом квартале 2025 года.

Рис. 1. Курс USD/KZT и продажа/покупка валюты на бирже со стороны НБК

Источник: НБК

* На январь 2026 года – прогнозные данные

Операции нерезидентов на валютном и денежном рынках Казахстана

Операции кэрри-трейд (инвестиции в казахстанские ЦБ и получение прибыли за счет разницы процентных ставок) стали привлекательными для нерезидентов начиная с октября 2025 года вследствие резкого роста базовой ставки в октябре и увеличения продаж валюты Национальным Банком по зеркалированию покупок золота в четвертом квартале 2025 года. Увеличение валютных интервенций НБК стабилизировало курс тенге и снизило для нерезидентов риски резкого обесценивания валюты в краткосрочной перспективе. Таким образом, сформировавшийся баланс между высокой доходностью инструментов и стабилизацией курса нивелировал валютные риски, обеспечив инвестиционную привлекательность стратегий кэрри-трейд.

Так, в ноябре динамика инвестиций нерезидентов в ГЦБ РК показала значительное ускорение: вложения нерезидентов увеличились на Т341 млрд (около $652 млн), что вдвое превышает их прирост в октябре. Временный приток валюты от нерезидентов в размере $652 млн в дополнение к продажам НБК в размере $1 509 млн, по нашему мнению, стал причиной укрепления тенге в ноябре. В декабре 2025 года ситуация изменилась: приток капитала от нерезидентов существенно замедлился. Объем их вложений в ГЦБ РК вырос лишь на Т131 млрд или $256 млн (достигнув Т1 957 млрд), что значительно ниже показателя ноября.

Необходимо еще раз отметить, что инвестиции нерезидентов в ГЦБ РК оказывают значимое влияние на валютный рынок. Присущая им волатильность и некоторая спекулятивность требуют внимания регулятора, поскольку при определенных внешних или внутренних шоках возможен выход иностранных инвесторов из ГЦБ, что может привести к усилению спроса на валюту и давлению на курс тенге. В декабре 2025 года интенсивность притока иностранного капитала существенно снизилась по сравнению с показателями ноября. На фоне некоторого охлаждения инвестиционной активности нерезидентов существенный рост совокупного объема торгов на валютной бирже выглядит не столь очевидным, в частности, в отношении участников, обеспечивших значительный объем ликвидности.

В целях своевременного мониторинга рисков для финансовой стабильности рекомендуем дополнить ежемесячные сообщения НБК по валютному рынку соответствующими данными и обеспечить еженедельную публикацию Центральным депозитарием ценных бумаг статистики по вложениям нерезидентов.

Валютный рынок в январе

В январе продажи валюты из НФ планируются в размере $350-450 млн. Сокращение трансфертов из Национального фонда до Т2,77 трлн в 2026 году (против 5,25 трлн в 2025 году) существенно снизит ежемесячные продажи валюты с $683 млн в среднем в 2025 году до примерно $370–387 млн в 2026 году. Снижение предложения валюты создаст соответствующее давление на тенге.

Важно отметить неопределенность по суммам конвертации валюты из НФ для покупки облигаций квазигоссектора: на сегодня неизвестна сумма финансирования экономики из НФ в виде облигационных займов. Мы вновь хотели бы обратить внимание на недостаточную прозрачность принимаемых решений по выделению облигационных займов из Национального фонда. Резкие и зачастую не анонсируемые заранее объемы продаж валюты для этих сделок делают динамику курса менее предсказуемой.

Продолжится практика зеркалирования, в рамках которой в первом квартале 2026 года планируется продажа иностранной валюты на сумму в эквиваленте порядка Т1,1 трлн или Т366,7 млрд в месяц, что на 23% ниже размера продаж в четвертом квартале 2025 года (Т475 млрд в месяц). Отсутствие пояснений Нацбанка по продаже валюты в рамках зеркалирования в 2-4 кварталах этого года также повышает неопределенность относительно стабильности курса тенге.

Также в январе продолжится применение нормы об обязательной продаже 50% валютной выручки субъектами квазигосударственного сектора. В связи с достижением необходимой доли валютных активов ЕНПФ в январе 2026 года не планируется возобновлять практику приобретения валюты для ЕНПФ.

В итоге, чистые продажи валюты со стороны НБК в январе составят порядка $1 120 млн (в нетто-продажи Нацбанка входят сумма продажи валюты из НФ и сумма продажи валюты от реализации золота), что в среднем меньше объема продаж валюты в 2025 году.

В целом, снижение объемов операций в рамках механизма зеркалирования и сокращение продаж валюты из Национального фонда приведут к уменьшению предложения валюты со стороны Национального Банка. Фундаментальное давление на позиции национальной валюты окажет сохраняющийся дисбаланс внешней торговли: недостаточный рост экспортных валютных поступлений на фоне стабильно высокого спроса на импорт, что ведет к сужению профицита торгового баланса. Дополнительным фактором влияния на курс является снижение инвестиционной активности иностранных инвесторов на рынке ГЦБ, что выражается в сокращении объемов продаж валюты на внутреннем рынке. Декабрьский всплеск предложения валюты со стороны неочевидных источников имел разовое и краткосрочное влияние на курс тенге.

В совокупности данные факторы формируют давление на курс тенге и мы ожидаем постепенное ослабление тенге. При этом резкий выход нерезидентов из портфелей ГЦБ остается существенным риском усиления девальвационного давления.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.