За всю историю нефтегазовой отрасли Казахстана основной акцент и инвестиции были сосредоточены на нефти, а газовый сектор оставался на втором плане. Совокупная доля добывающего сегмента нефтегазового сектора республики соответствует 11.3% от ВВП, где газовый сектор имеет наименьшую долю. Несмотря на имеющиеся масштабные залежи в стране они характеризуются сложной экономикой и геологией, кроме того, большую часть запасов природного газа составляет высокосернистый попутный газ, что существенно затрудняет разработку и добычу и делает стоимость переработки газа высокой, поэтому цены закупа газа у недропользователей все время были ниже себестоимости добычи. В этой связи освоение запасов и использование такого газа остается проблематичным и высокозатратным, что привело к отсутствию интереса к финансированию и развитию газовых проектов.

В результате отсутствия инвестиций и должной проработки вопросов развития отрасли правительством в стране не хватает мощностей для переработки газа, газовая инфраструктура требует модернизации, а основная часть ресурсной базы является побочным эффектом от добычи нефти, отчего страна встала перед выбором между наращиванием добычи нефти или производством газа. Потребление в стране растет стремительными темпами, в том числе из-за низких тарифов и намерений государства достичь целей углеродной нейтральности. Длительное бездействие и чрезмерное вмешательство государства, основанное на принципах нерыночного ценообразования, привели к накоплению проблем в отрасли и дефициту газа в стране.

Мы считаем, что страна слишком торопится с масштабным переходом на газ. Ввиду высокой капиталоемкости, длительного процесса геологоразведки, имеющихся рисков недостижения и неоправданности усилий и затрат, полное покрытие возникшего дефицита газа в короткие сроки только за счет новых проектов маловероятно. Потенциал уже открытых и наиболее подготовленных проектов по добыче газа ограничен. Крупные нефтегазовые проекты не заинтересованы в поставках газа на внутренний рынок, так как цены на внутреннем рынке убыточны. Кроме того, данные обязательства не предусмотрены согласно контрактам, а переговорный процесс может затянуться. В этой связи недостающие объемы газа в ближайшей перспективе скорее всего будут покрываться за счет импорта, наиболее вероятно из России.

Учитывая экзогенные риски импортных поставок, при текущих темпах роста внутреннего потребления, помимо усилий по вводу новых мощностей и расширению действующих, необходимо продолжить работу по установлению справедливых тарифов и цен, стимулирующих развитие газовой отрасли. При этом, учитывая разный уровень себестоимости добычи у недропользователей, подход должен быть дифференцированным. Кроме того, важна дальнейшая популяризация в широких массах принципов рационального и эффективного потребления товарного газа. Мы должны помнить, что Казахстан – это не газовая держава, ресурсы газа ограничены и требуют бережного потребления.

Структурные перекосы в балансе газа РК

Высокий риск энергетической безопасности активировал пристальное внимание вокруг необходимости реформирования газовой отрасли Казахстана. С каждым годом в стране все сложнее становится покрывать растущий внутренний спрос на газ.

В структуре внутреннего потребления и национального энергетического баланса страны природный (сырой) газ долгое время находился на втором месте. Основной вес в структуре общего первичного потребления занимает уголь (в среднем за последние десять лет ~50%), ввиду богатой сырьевой базы, небольшой себестоимости добычи и как следствие доступных цен. Доля газа, с точки зрения использования, вдвое меньше (в среднем за десять лет 24%), однако постепенно растет, с 19% в 2015 году до 26% в 2022 г. По прогнозам IHS Markit, к 2040 г. доля угля сократится до 42%, а газа, наоборот, вырастет, до 29%. Поворотной точкой и основным драйвером роста доли газа в общей структуре потребления послужило принятие масштабной Программы газификации регионов РК (2014 г.), а также принятые обязательства Казахстана по снижению выбросов углекислого газа в рамках Парижского соглашения (2016 г.). По сравнению с другими видами органического невозобновляемого топлива газ является наиболее экологически чистым и дешевым в РК, поэтому в ближайшие годы его роль в структуре потребления будет расти.

В период с 2016 г. по 2022 г. первичное потребление сырого газа росло в среднем на 5% в год, тогда как производство росло в среднем на 2.2%, что привело к нехватке объемов предложения. Это объясняется несколькими факторами. Во-первых, по своей природе газ в Казахстане в основном попутный с высоким содержанием серы, что требует особого технологического оснащения на газоперерабатывающих заводах при его переработке в товарный газ. В РК всего два ГПЗ, отвечающих таким требованиям, которые полностью загружены, отсюда нехватка мощностей для наращивания объемов переработки. Кроме того, значительную часть добываемого попутного газа необходимо закачивать обратно в пласты для поддержки полки добычи нефти, и решение по объемам закачки газа зависит от программы и планов разработки месторождений, как и в целом располагаемые объемы попутного газа зависят от объемов добычи нефти. Наконец, закуп газа у недропользователей для нужд внутреннего рынка осуществлялся по ценам, регулируемым государством, зачастую ниже себестоимости добычи, что дестимулировало добывающие компании к его производству.

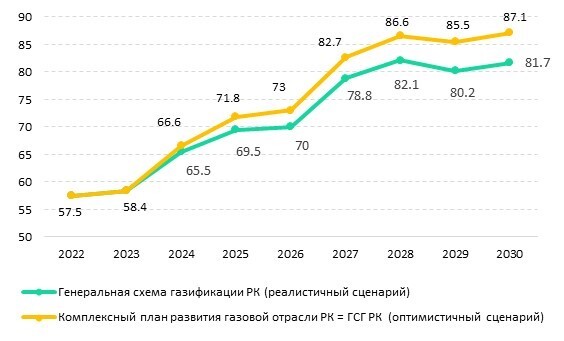

Рис. 1. Баланс товарного газа Республики Казахстан до 2030 г., млрд м3

Источник: Комплексный план развития газовой отрасли РК

Согласно данным Комплексного плана развития газовой отрасли РК на 2022-2026 гг. в 2024 г. будет пройден пик максимального производства товарного газа на действующих активах. Даже с учетом максимальных оценок выработки дополнительных объемов товарного газа от ввода новых проектов, с учетом стремительно растущего потребления на внутреннем рынке, образуется дефицит – потребности внутреннего рынка превысят доступные ресурсы газа на 1.7 млрд м3 в 2025 г. Это, помимо планов газификации населения, растущего потребления в автотранспорте, связано с низкими тарифами, вмешательством государства, большим объемом заявок от новых крупных потребителей, включая проекты перевода ТЭЦ на газ (ТЭЦ-2 и ТЭЦ-3 в Алматы), подключения к газоснабжению новых газохимических комплексов и новых крупных коммерческих потребителей (Qarmet, АО «Конденсат»). При этом в своем выступлении на правительственном часе в Мажилисе Парламента председатель правления QazaqGaz С. Жаркешов озвучил, что дефицит будет наблюдаться уже в 2024 г. Таким образом экспорт газа прекратится, потребуются дополнительные объемы импорта из приграничных стран (Россия, Туркменистан, Узбекистан). Максимальный размер дефицита будет наблюдаться в ближайшие пять лет.

Рис. 2 Сравнение прогнозов добычи сырого газа, млрд м3

Источник: Генеральная схема газификации РК на 2023 - 2030 годы

При этом отмечаем, что прогнозные данные по производственным показателям разнятся в Комплексном плане развития газовой отрасли РК 2022 г. и актуализированной в 2023 г. Генеральной схеме газификации РК. В Генеральной схеме газификации представлено два прогноза – оптимистичный, который совпадает с основным прогнозом Комплексного плана развития, и базовый, в котором объемы снижены. Это еще раз подтверждает опасения по поводу снижающихся темпов наращивания ресурсной базы газа в ближайшей перспективе.

Повышенное внимание к ситуации с доступностью ресурсной базы также явилось следствием необходимости поставок газа в Китай. В 2018 г. между странами был подписан пятилетний контракт, в соответствии с которым Казахстан взял на себя обязательства об ежегодном экспорте 10 млрд м3 казахстанского газа в КНР, начиная с 2019 г. В последние годы взятые обязательства РК не выполняются в полном объеме из-за нехватки сырья в стране. Поставки в Китай в 2022 г. составили около 4.4 млрд м3, за восемь месяцев 2023 г. – 2.8 млрд м3. За невыполнение обязательств в 2022 г. АО «НК «QazaqGaz» (QazaqGaz) согласно условиям договора выплатила компенсацию Petrochina в размере $40.2 млн (Т18.7 млрд). При этом в 2023 г. контракт был продлен еще на 5 лет.

В случае дальнейшей нехватки ресурсов для обеспечения внутреннего рынка, экспорт газа будет ограничен. Это повлияет не только на выполнение обязательств перед Китаем, но и окажет негативное влияние на финансовую устойчивость QazaqGaz т.к. экспортная выручка позволяет QazaqGaz покрывать убытки от продажи газа (по нерыночным ценам) потребителям. Отметим, что данная ситуация не является чем-то новым, поставки газа на внутренний рынок являются глубоко убыточными для нацоператора из года в год (прогнозный убыток по данным QazaqGaz за 2022-2023 гг. порядка Т184 млрд).

В 2022-2023 гг. возникший дефицит ресурсной базы привел к нехватке газа для экспортных поставок в Китай. Эта ситуация была решена путем заключения соглашения о поставках туркменского газа, договоренности с компанией «Тенгизшевройл» о перенаправлении части экспортных объемов газа на внутренний рынок, увеличения поставок сырого газа Карачаганака на Оренбургский ГПЗ для его переработки и обратной поставки в Казахстан (РК вынуждена перерабатывать сырой газ Карачаганака в России). Покрытие обязательств поставки газа в Китай, согласно обновленному контракту, скорее всего планируется за счет импортных объемов из России. Эти меры по принципу «тушения пожара» не решают глобальной проблемы на казахстанском рынке и требуют принятия системных мер для обеспечения дополнительных источников товарного газа. Это требует безотлагательных решений учитывая неопределенность вокруг вопроса увеличения поставок газа с Тенгиз, Кашаган, Карачаганак.

В Казахстане с целью решения накопившихся проблемных вопросов принят ряд официальных документов, отражающих вопросы перспективного развития газовой отрасли РК:

- Комплексный план развития газовой отрасли Республики Казахстан на 2022 - 2026 годы

- Комплексный план по развитию крупнейших нефтегазовых и нефтегазохимических проектов на 2023 - 2027 годы

- План энергоэффективности и бережного потребления газа на 2023 - 2025 годы

- Генеральная схема газификации РК на 2023 - 2030 годы

В соответствии с данными документами приоритет и усилия Правительства РК концентрируются на ряде мер в целях обеспечения бесперебойного обеспечения газом потребителей РК, при устойчивом выполнении обязательств по транзиту газа, расширению ресурсной базы газа и увеличению объемов экспорта. Кроме того, созданная национальная компания QazaqGaz разработала новую стратегию развития компании, а также антикризисные меры для газовой отрасли РК, которые также отражают эти первостепенные задачи. При этом данные документы являются закрытыми, но мы считаем, что ввиду стратегической важности развития газовой отрасли в РК, а также в свете предстоящего выхода компании на IPO, необходимо публиковать указанные документы в режиме общего доступа.

На наш взгляд, принимаемые меры не принесут быстрых результатов и эффект будет растянут во времени. Реализация планов рассчитана на ближайшее десятилетие, при этом газ нужен уже сейчас. Крупные нефтегазовые проекты не заинтересованы в поставках газа на внутренний рынок, цены на внутреннем рынке убыточны, кроме того, данные обязательства не предусмотрены согласно контрактам, а переговорный процесс может затянуться. Объемы от уже открытых месторождений недостаточны для покрытия дефицитных объемов, результаты геологоразведки и ввод новых перерабатывающих мощностей также не будут быстрыми. Все мероприятия требуют высоких капиталовложений, что вероятно ляжет на плечи госбюджета страны, т.к. частных инвестиций нет. В краткосрочной перспективе дефицит газа в стране возможно покрыть только за счет импорта из соседних стран, несмотря на риски в плане энергобезопасности. Мы считаем, что страна торопится с переходом на газ. Например, Европа, которая начала масштабный переход на газ, после возникшего дефицита ресурсов вынуждена была вернуться к угольной генерации. Возможно, использование современных очистных сооружений при использовании угля, развитие углехимии при имеющихся больших запасах будет реалистичнее для РК в ближайшей перспективе.

Ресурсная база газа характеризуется большой глубиной залегания, отсюда высокий уровень затрат на добычу и переработку

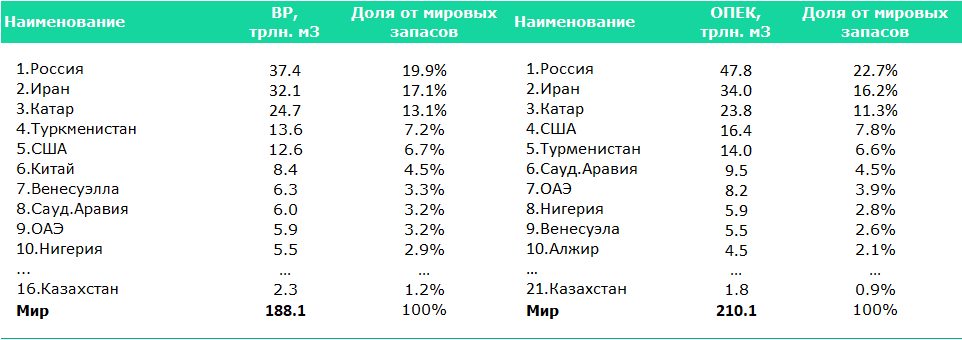

Согласно статистическим данным по мировой энергетике компании ВР (2023 г.) «доказанные» запасы Казахстана составляют 2.3 трлн м3 или 1.2% от общемирового объема. Объем запасов остается неизменными с 2016 г. Казахстан занимает 16-е место в мире и четвертое место среди стран СНГ (после России, Туркменистана и Азербайджана). При этом эти данные расходятся с данными Комплексного плана по развитию крупнейших нефтегазовых и нефтегазохимических проектов на 2023-2027 гг., где по запасам газа у Казахстана 22 место в мире и 3 место среди стран СНГ (после России и Туркменистана). В соответствии с принятой в Казахстане системой классификации (по категориям A+B+C1+C2) объем «доказанных и вероятных» запасов согласно данным Комплексного плана развития газовой отрасли РК на 2022 - 2026 гг. составляет 3.8 трлн м3 . Основную часть (около 57%) составляет высокосернистый попутный газ.

Таб. 1. Топ-10 стран-лидеров по извлекаемым (1Р) запасам газа, трлн. м3

Источник: Energy Institute Statistical Review of World Energy, OPEC

Вместе с тем, 89% (3.6 трлн м3) запасов имеющегося газа сосредоточены на крупнейших нефтегазовых месторождениях Тенгиз, Кашаган, Королевское, Жанажол и нефтегазоконденсатных Карачаганак, Имашевское (Прикаспийский бассейн). Таким образом, большую часть запасов природного газа в стране составляют высокосернистый попутный газ, который отличается большой глубиной залегания (до 5 км). Это существенно затрудняет разработку и добычу, и стоимость переработки газа очень высокая из-за процесса удаления серы и других примесей, а также последующей утилизации значительных объемов извлеченной серы. В этой связи освоение запасов и использование такого газа остается проблематичным и высокозатратным, и ввиду отсутствия интереса частных инвестиций вся нагрузка скорее всего опять ложится на госбюджет. На газовых месторождениях с небольшой глубиной залегания или не содержащих серы сосредоточены небольшие запасы газа.

Добыча газа напрямую зависит от добычи жидких углеводородов

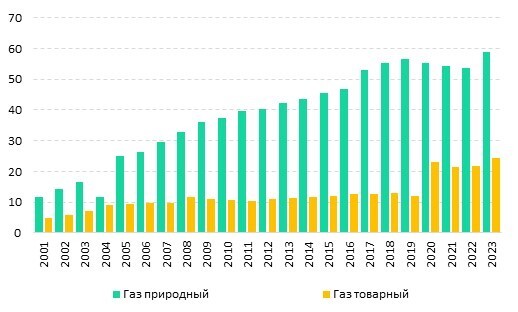

После периода стагнации с 2019 по 2022 гг. (ввиду пандемии COVID-19, сокращения добычи на Тенгиз, Кашаган, сокращения объемов добычи нефти в рамках ОПЕК+ и ремонтов) по итогам 2023 года объем добычи газа составил 58.8 млрд м3 газа, что на 10.5% больше, чем за аналогичный период прошлого года. Этому способствовал общий рост объема добычи нефти, а также принимаемые в последние годы меры по увеличению производства. За 2023 г. на месторождениях получили 34.5 млрд м3 попутного нефтяного газа (59% валовой добычи газа). 81.6% валовой добычи сырого газа обеспечили Тенгиз, Карачаганак и Кашаган.

Одним из основных направлений Комплексного плана развития газовой отрасли РК является наращивание добычи сырого газа, что помимо трех крупных проектов связывается с перспективными месторождениями – как открытыми, так и новыми. В 2023 г. появились первые результаты - получен первый газ с участка Анабай (около 6.5 млн м3), наиболее крупный объем добычи и поставок начат с месторождения Аксай Южный в Кызылординской области (100 млн м3 газа в год), введены в промышленную эксплуатацию нефтегазовые месторождения Восточный Урихтау (ожидается около 9 млн м3 газа в год c 2024 г.) и Рожковское (порядка 1 млрд м3 в год). Все это открытые ранее месторождения, которые не разрабатывались в силу разных причин, среди которых относительно скромные объемы запасов, низкая рентабельность разработки, неблагоприятный состав газа, низкие показатели дебита и др.

Рис. 3. Добыча газа, млрд м3

Источник: БНС РК

Вместе с тем, объемы товарного (коммерческого) газа составляют меньше половины вышеуказанного объема (41%) – 24.3 млрд м3 в 2023 г., т.к. большая часть добываемого неочищенного газа, во-первых, подвергается обратной закачке (35%) для поддержания давления в пласте и добычи жидких углеводородов, во-вторых, используется для выработки электроэнергии и для других технологических нужд недропользователей (12%), оставшаяся же часть отправляется на переработку.

Таб. 2. Объемы добычи и закачки газа на крупных проектах, млрд м3

Источник: QazaqGaz

Таким образом, объемы добычи газа в стране в значительной степени зависят от добычи жидких углеводородов. Прогнозы добычи газа в РК строятся в увязке с перспективами добычи нефти. Основной фонд нефтяных месторождений, не включая Тенгиз, Кашаган, Карачаганак, находятся на 3-ей и 4-ой стадиях разработки с постепенным снижением уровня добычи нефти. Это говорит о высокой степени истощения действующих месторождений. Освоение потенциально новых участков недр (морские, сложные месторождения на суше) является более трудо- и капиталоемким.

Основной приоритет на месторождениях Тенгиз, Кашаган и Карачаганак все еще отдается добыче жидких углеводородов, даже несмотря на предпринимаемые попытки Правительства РК стимулировать операторов увеличивать поставки газа за счет сокращения доли обратной закачки в пласты. Во-первых, разработка месторождений требует больших объемов закачки газа для поддержания и наращивания полки добычи нефти. Во-вторых, процесс очистки попутного газа от серы (переработка, хранение и утилизация серы) является капиталоемким. В-третьих, отсутствуют стимулы для переработки и поставок товарного газа на внутренний рынок ввиду низких закупочных цен на внутреннем рынке. Кроме того, наблюдается недостаточное инвестирование в геологоразведку, активное развитие нефтегазохимии, а также грядущие изменения в структуре энергобаланса ввиду перехода к зеленой энергетике и снижения выбросов СО2.

На наш взгляд, метод обратной закачки газа продолжит активно использоваться ввиду отсутствия альтернативных, экономически-эффективных методов поддержания пластового давления, а использование других агентов закачки скорее всего потребует дополнительных капитальных вложений, что негативно повлияет на экономику добычи. По экономическим оценкам объем выручки недропользователей от реализации газа на внутренний рынок не покрывает убытки от снижения объемов добычи и реализации нефти. Кроме того, естественное падение запасов и уровня добычи на месторождениях Казахстана также ограничивает потенциал снижения обратной закачки газа в будущем. Эти переменные не позволяют оперативно корректировать коммерческие объемы производства газа в зависимости от спроса. Все эти факторы ограничивают поступление необходимых объемов товарного газа на внутренний рынок на фоне растущего спроса и сохраняющихся обязательств по экспортным объемам в Китай. Соответственно, страна входит в состояние хронического дефицита газа на внутреннем рынке.

Стремительный рост потребления создает дисбаланс на внутреннем рынке РК

Доля газа в структуре потребления первичных энергоресурсов растет. Объем потребления вырос на 40% в период с 2015-22 гг. (2015 г. – 11,5 млрд м3; 2022 г. – 19.3 млрд м3.). Основными потребителями на внутреннем рынке являются – население (коммунально-бытовые + бюджетные организации + тепло) – 45%, ТЭК – 33% и промышленные предприятия – 22%. Относительная структура потребления газа в основных секторах со временем остается в целом стабильной – даже с увеличением совокупного объема.

Принятые обязательства по сокращению выбросов углекислого газа и общий курс на развитие зеленой энергетики будут стимулировать переход на использование газа. В РК показатель использования газа в экономике будет приходиться на объемы, компенсирующие сокращение потребления угля. Уже начался процесс перевода крупных производственных объектов на газ, что значительно увеличивает необходимость наращивания и бесперебойной поставки ресурсной базы газа. Также рассматриваются инициативы по расширению использования газа на автодорожном транспорте, однако ввиду необходимости масштабного субсидирования расширения использования природного газа в качестве моторного топлива, вероятность масштабного развертывания данного направления в РК в ближайшей перспективе маловероятно.

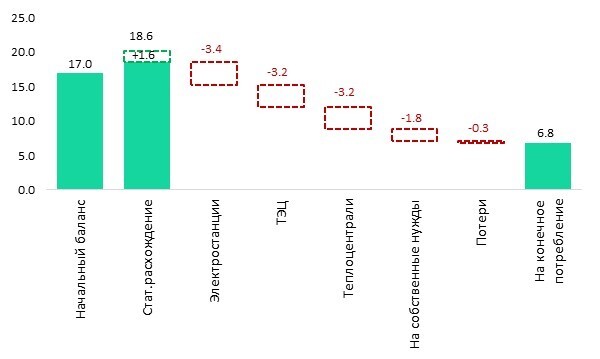

Рис. 4. Структура первичного потребления природного газа (2021 г.), млн т.н.э. Рис. 5 Структура конечного потребления, млн т.н.э.

Примечания:

1.Баланс представлен в формате МЭА

2.Тонн нефтяного эквивалента (т.н.э.)

3.Начальный баланс с учетом импорта, экспорта и остатков на конец периода

Источник: БНС РК

Масштабная газификация регионов стимулирует существенный рост спроса на товарный газ

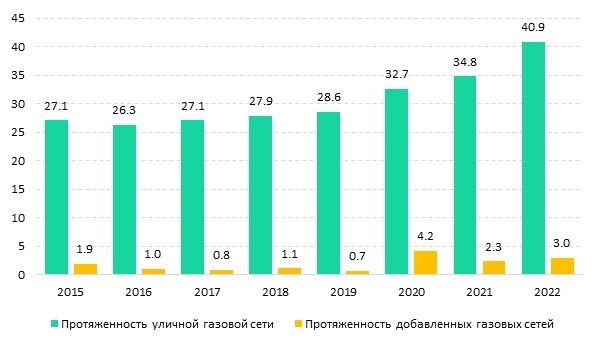

В конце 2014 г. Правительство РК утвердило «Генеральную схему газификации Республики Казахстан на 2015-2030 гг.», тем самым был взят курс на расширение обеспеченности трубопроводным газом в стране. Основными целями данной программы являются повышение внутреннего потребления газа (в основном в коммунально-бытовом секторе), а также содействие достижению Казахстаном целей по сокращению выбросов в соответствии с Парижским соглашением по климату. По официальным данным Минэнерго РК уровень газификации в стране неуклонно растет. За 2022-2023 гг. к системе газоснабжения подключено 412 населенных пункта, в которых проживают 628 тысяч человек. В 2022 г. совокупный уровень газификации в Казахстане достиг 59%, тем самым досрочно достигнув целевой ориентир 2030 г. в 56%. Новый целевой показатель – 65% установлен в 2022 г., при этом по оценкам он уже составил 60% по итогам 2023 г.

Рис. 6. Протяженность уличной газовой сети на конец года, тыс. км

Источник: БНС

При этом основной проблемой процесса газификации является децентрализованное строительство новых газораспределительных сетей (ГРС). Строительство региональных объектов газификации и распределительных газопроводов низкого давления на 80-90% финансируется из республиканского бюджета, при этом финансирование проектирования и строительства газопроводов внутри населенных пунктов осуществляется за счет местных органов власти. QazaqGaz не участвует в процессах проектирования и строительства газопроводов и уведомляется только в тот момент, когда необходимо произвести пуск газа и в дальнейшем принять на баланс в установленном порядке вновь построенные газотранспортные активы. При этом, срок передачи таких объектов конечным балансодержателям ввиду бюрократических процедур (АО «Интергаз Центральная Азия» и/или АО «КазТрансГаз Аймак») составляет от 2-х до 3-х лет. В 2022 г. 736 объектов или порядка 60% от передаваемых МИО объектов требуют устранения замечаний.

В этой связи, а также учитывая недостаточный объем переработки газа на месторождениях ввиду отсутствия газотранспортной инфраструктуры от мест его добычи в систему транспортировки и регионы его потребления, 29 сентября 2023 г. утверждена актуализированная Генеральная схема газификации РК на 2023-2030 гг. Теперь задачи по газификации регионов будут тесно переплетены с вопросами транзита природного газа, расширения ресурсной базы и обеспечения имеющихся обязательств по экспортным объемам природного газа.

Ожидается рост объемов выпуска нефтегазохимической продукции

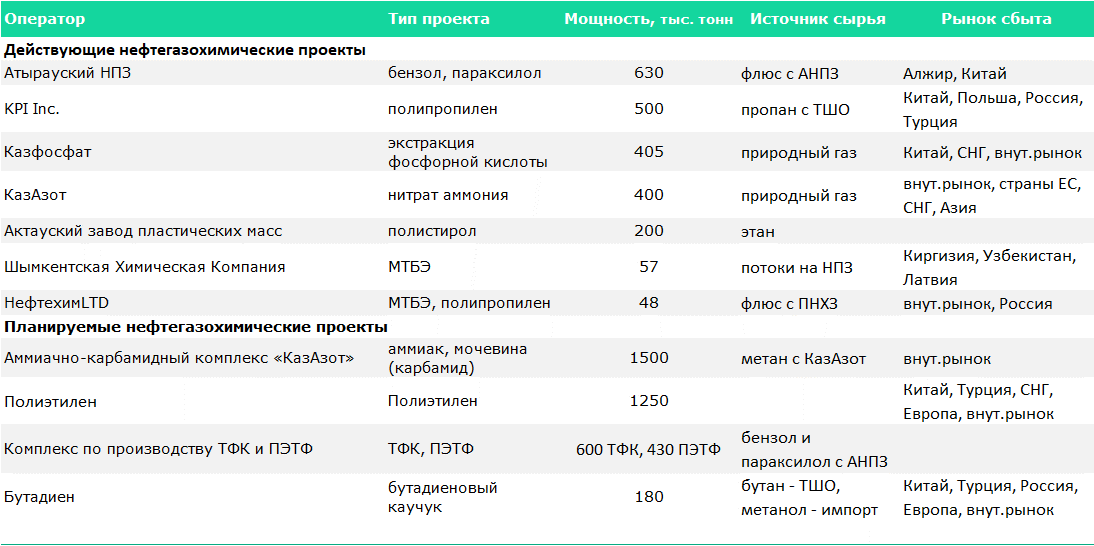

В целях диверсификации углеводородной отрасли и развития продукции высоких переделов в стране поставлена задача развития нефтегазохимии. Сырьем для нефтегазохимической промышленности выступает попутный газ из‑за относительно высокого содержания в нем жидкостей. Нефтегазохимическая промышленность на сегодня представлена рядом действующих и новых проектов.

Таб. 3. Действующие и планируемые крупные нефтегазохимические проекты Казахстана

Источник: Kazenergy

По итогам 2022 г. рост производства нефтегазохимической продукции составил 43% с 190.1 тыс. тонн в 2021 г. до 271.4 тыс. тонн главным образом ввиду запуска в 2022 г. завода Kazakhstan Petrochemical Industries (KPI) . По предварительным оценкам в 2023 г. объем производства составил 515 тыс. тонн. Суммарный экспорт продуктов оценивается на уровне 240-250 тыс. т., около 75% которого (180-190 тыс. т.) пришлось на полипропилен KPI. В Казахстане основной объем продукции нефтегазохимии уходит на экспорт. АНПЗ, являясь единственным производителем бензола и параксилола планирует произвести 33.5 тыс. т. бензола и 205.7 тыс. т. параксилола в 2024 г. Основная часть продукции отгружается в направлении грузинского порта Кулеви для дальнейшей транспортировки в Алжир и Китай. Экспорт метил-трет-бутилового эфира (МТБЭ) сократился по итогам 2023 г. ввиду отсутствия объемов отгрузок в Россию по сравнению с 2022 г. Продукция отправляется в Киргизию и Узбекистан.

В целях дальнейшего наращивания производства нефтегазохимической продукции в Карабатане реализуется строительство масштабного интегрированного газохимического комплекса (ИГХК), в который будут входить ряд новых проектов.

ТОО «Kazakhstan Petrochemical Industries Inc.» («Этап 1»)

В ноябре 2022 г. компанией KPI введен в эксплуатацию завод по производству полипропилена мощностью 500 тыс. полипропилена в год, использующий сырье ТШО (пропан). Первая партия полипропилена объемом 1 500 тонн, предназначенная для экспорта, была отгружена с KPI в 2022 г. Основными рынками сбыта в 2023 г. были Китай (89.5 тыс. т.), Польша (24.8 тыс. т.), Россия (1.2 тыс. т.), а также Турция и другие страны Европы. Кроме KPI полипропилен производит «Компания Нефтехим Ltd» (Павлодар) в объеме 70 тыс. т./год (гомополимер).

Завод по производству полиэтилена

Второй этап («Этап 2») предполагает запуск крупного завода по производству полиэтилена мощностью 1.25 млн т. в год на участке Карабатан, расчетный объем капитальных затрат на который составляет $7.6 млрд Проект предполагает строительство:

- Chevron Phillips Chemical Company LLC: установки по производству полиэтилена с использованием технологии MarTECH® ADL и предоставление соответствующей лицензии на производство 625 тыс. тонн полиэтилена в год.

- Univation Technologies: второй установки полимеризации мощностью 625 тыс. тонн в год. Планируется поставка систем катализаторов полимеризации полиэтилена, включая катализаторы для полиэтилена высокой плотности (ПЭВП) и линейного полиэтилена низкой плотности (ЛПЭНП).

- Газосепарационной установки (ГСУ) стоимостью $1 млрд и мощностью 9 млрд м3 в год, которая позволит производить 1.5-1.7 млн т. в год этана и 370 тыс. т. пропан-бутановой смеси (состоящей в основном из пропана).

Проект реализует компания ТОО «KMG PetroChem», 100% акций которой принадлежат КМГ. «Этап 2» находится на ранней стадии реализации.

Готовую продукцию планируется реализовывать как на внутреннем рынке, так и на внешнем, в том числе в Китае, Турции, СНГ и Европе. По оценкам, спрос на полиэтилен на внутреннем рынке составлял около 160-180 тыс. т. в год, но в 2022 г. он увеличился до 229 тыс. тонн. При этом объем внутреннего производства полиэтилена является незначительным.

В дальнейшем также планируется производство других сопутствующих продуктов, таких как этилбензол, этиленгликоль, полиэтилентерефталат и поливинилхлорид.

Основным сырьем для проекта будет газ с ТШО, однако все еще не достигнуто соглашение между сторонами по вопросам, связанным с ценообразованием на газ и механизмам его закупа.

Завод «Бутадиен»

Проект строительства завода по производству бутадиенового каучука (планируемая мощность 180 тыс. т. в год) предполагается завершить к 2026 г. Предварительная стоимость проекта $916 млн Бутадиеновый каучук будет использоваться для производства шин на новом шинном заводе ТОО «KamaTyresKZ» в Карагандинской области. Маркетинговый план также предусматривает экспорт на рынки Европы, России, Китая и Турции. Основной вопрос опять же в доступности сырья, его также планируется поставлять ТШО.

Кроме того, среди других проектов следует отметить строительство комплекса по производству терефталевой кислоты (ТФК) и выпуска из нее полиэтилентерефталата (ПЭТФ) компанией ТОО «Almex Petrochemical». Проектная мощность по производству терефталевой кислоты 600 тыс. т. в год и полиэтилентерефталата 430 тыс. т. в год общей стоимостью $1 млрд Основным сырьем будут бензол и параксилол с Атырауского НПЗ. Технико-экономическое обоснование проекта завершено, ввод в эксплуатацию планируется на 2026 г.

Вместе с тем, на наш взгляд, вызывают опасения следующие вопросы развития нефтегазохимии в РК:

- Бесперебойное и достаточное обеспечение сырьем. Реализация крупных проектов интегрированного газохимического комплекса планируется на сырье ТШО. На сегодняшний день гарантированный объем поставок составляет 7 млрд м3, на практике по оценкам будет требоваться больше. Объем добычи на Тенгизе будет падать естественным образом после 2035 г., возможно изменение состава газа на этом фоне. При этом для безопасной реализации проектов необходимо сырье с постоянным составом газа, что маловероятно. В условиях имеющейся недостаточности объемов внутреннего предложения, необходимости сложных переговоров с иностранными операторами мегапроектов по увеличению поставки газового сырья на внутренний рынок сложно предположить существенное расширение газохимического производства в среднесрочной перспективе.

- Рентабельность проектов при текущей форме собственности, структуре цен и финансирования. Возникает вопрос – в случае если обеспечение сырьем будет осуществляться по более высоким тарифам, будут ли такие проекты рентабельны.

- Потенциальные рынки сбыта продукции проекта «Полиэтилен» при ожидаемом выпуске 1.25 млн тонн полиэтилена в год. Внутреннее потребление РК составляет около 300 тыс. тонн в год. Потенциальные страны потребления уже приступили или завершили реализацию собственных производств. Турция – начата реализация проекта по производству полиэтилена мощностью 2 млн тонн. Россия – в Уренгое начали строительство завода по деэтанизации мощностью 8 млн тонн. В Китае в 2025 г. планируется ввести в эксплуатацию комплекс производительностью 2.5 млн тонн полиэтилена и полипропилена для обслуживания внутреннего спроса. Это несет потенциальные риски убытков по проекту, а также сложности в реализации готовой продукции.

- Отсутствие вклада в развитие местных производств. Выпуск завода KPI, а также будущих проектов по полиэтилену, бутадиену ориентированы преобладающей частью на экспорт, тогда как потребности внутреннего рынка не покрываются. Учитывая ценовую политику нового завода, внутреннему рынку дешевле импортировать продукцию, чем приобретать ее у KPI. Мы считаем, что наличие крупных производств в стране должно вносить вклад в развитие местных более мелких производств второго-третьего передела и развивать культуру потребления на внутреннем рынке.

- Обеспечение квалифицированными кадрами. Новые нефтегазохимические проекты требуют достаточно большого числа специалистов в области химии, инженеров и технических кадров среднего звена. Число выпускников по химическим специальностям год от года снижается, существует проблема качества подготовки. Отечественные высококвалифицированные специалисты уезжают на зарубежные проекты, где оплата намного выше, чем в Казахстане. Следовательно обеспечение кадрами займет определенное время для их подготовки, при этом заработные платы должны быть привлекательными для опытных специалистов.

Цены на внутреннем рынке не выгодны ни для недропользователей, ни для национального оператора QazaqGaz

На внутреннем рынке газа РК можно выделить две ключевые проблемы, связанные с ценообразованием. В первую очередь цены закупа газа у недропользователей все время были ниже себестоимости добычи. Вся цепочка создания стоимости товарного газа (закупочная цена у недропользователя, услуги по транспортировке, оптовые и розничные цены) устанавливается МЭ и КРЕМ МНЭ РК в соответствии с действующим законодательством РК. Цена на покупку товарного газа у недропользователей рассчитывается по формуле: себестоимость добычи + расходы на подготовку + затраты на транспортировку до места продажи Нацоператору + рентабельность 10%. Однако для добывающих компаний такая формула ценообразования не является достаточно маржинальной для того, чтобы увеличивать объемы переработки попутного газа в товарный газ. В 2023 г. утверждена новая формула для новых газовых или действующих проектов, на которых планируется увеличение добычи. Согласно принятых поправок закупочная цена будет состоять на 70% из стоимости экспортного газа на границе Казахстана и Китая, на 30% – от предельных оптовых цен на внутреннем рынке. Средняя закупочная цена на газ в Казахстане составляет около $40-50 за 1 тыс. м3, новая формула позволит компаниям продавать газ за $110-120 (рост в 2.5 раза). Эта мера, на наш взгляд, очевидно улучшит текущую ситуацию и как минимум позволит привлечь внимание инвесторов для оценки целесообразности возможных инвестиций в геологоразведку и освоение залежей газа. В противном случае это все обернется дополнительной нагрузкой на госбюджет страны.

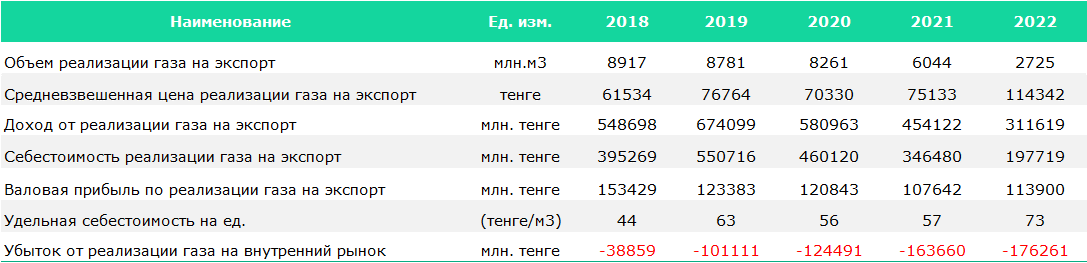

Вторым острым вопросом на внутреннем рынке является низкая цена реализации товарного газа для национального оператора. Убытки связаны с тем, что себестоимость закупа газа у недропользователей в Т25.2 тыс. за тыс. м3 превышает оптовую цену реализации газа газораспределительным компаниям, которая составляет Т14.3 тыс. То есть с каждой тысячи кубических метров компания теряет Т11 тыс. Учитывая все торговые операции группы, в 2022 г. убыток от реализации газа на внутренний рынок составил Т176 млрд, тогда как прибыль от реализации газа на экспорт составила Т113.9 млрд (общий валовый убыток – Т62 млрд). За период с 2015 по 2021 гг. убыток QazaqGaz составил Т587 млрд

Таб. 4. Прибыль от реализации газа на экспорт не покрывает убытки на внутреннем рынке

Источник: QazaqGaz

Таким образом, оптовая и розничная цена реализации газа находятся на уровне ниже себестоимости сбыта. Продажа на внутренний рынок субсидируется доходами от экспорта, которые исчерпаны в связи с возникшим дефицитом сырья. В этой связи принят ряд мер:

- С 1 июля 2023 г. приказом Минэнерго установлены предельные цены оптовой реализации товарного газа на внутреннем рынке на период с 1 июля 2023 г. по 30 июня 2028 г. с разбивкой по годам отдельно для каждой области, города республиканского значения, столицы с учетом экономических и социальных условий газоснабжения регионов. Средняя розничная цена на товарный газ для населения увеличилась с 22 тенге за 1 м3 на 2.7 тенге. При этом стоимость газа будет повышаться ежегодно в течение пяти лет. В зависимости от региона размер роста будет разным.

- Отдельный, более высокий тариф, утвержден для промышленных потребителей, покупающих сырье для производства компримированного и (или) сжиженного природного газа.

- Введены две новые категории потребителей – крупные коммерческие предприятия и майнеры, которым газ будет поставляться по рыночной стоимости, с привязкой к ценам экспортных поставок газа в Китай.

Вместе с тем, изначально повышение предельных оптовых цен не должно было превышать 15% в течение одного календарного года. Однако Минэнерго намерено повысить этот порог до 20%. Принятие такой меры еще раз подтверждает плачевную ситуацию в стране: ожидаемый резкий рост потребления газа на внутреннем рынке, отсутствие значительных объемов новых источников ресурсной базы, что оставляет невозможным возмещать убытки на внутреннем рынке за счет экспортных доходов. При этом даже повышение оптовых цен товарного газа в указанных размерах не позволит решить вопрос убыточной деятельности QazaqGaz на внутреннем рынке. Кроме того, процесс повышения цен растянут на пять лет, а газ нужен уже сейчас, и возникает вопрос по источникам финансирования.

Стране требуется значительное расширение газоперерабатывающих мощностей

Суммарная мощность казахстанских газоперерабатывающих заводов (ГПЗ) составляет 38.8 млрд м3 в год, мощности загружены на 74%. Основная часть газа перерабатывается на пяти основных крупных ГПЗ РК и ряда более мелких.

Таб. 5. Газоперерабатывающие мощности РК, млрд м3/год

Источник: QazaqGaz

При этом, более современными технологиями для переработки высокосернистого попутного газа оснащены только УКПГ на Тенгизе и УКПНиГ Болашак, которые загружены на 100% и 84% соответственно, т.е. работают почти на полную мощность. Ввиду нехватки газоперерабатывающих мощностей, часть газа с месторождения Карачаганак направляется на Оренбургский ГПЗ . В этой связи для наращивания объемов товарного газа требуется строительство дополнительных газоперерабатывающих мощностей с новыми современными технологиями. Остальные имеющиеся газоперерабатывающие мощности являются менее технологически оснащенными. Оренбургский ГПЗ в последнее время сообщает о возникших технологических сложностях с приемом дополнительных объемов высокосернистого Карачаганакского газа, что также служит стимулом строительства новых мощностей в РК.

Газотранспортная инфраструктура расширяется, однако имеющаяся требует капремонтов

Ранее, как наследие советских времен, магистральный трубопровод в Казахстане был технологически не соединен, что предотвращало его использование для откачки в южные и северные регионы недорогого газа, произведенного в западных регионах страны. В настоящее время все магистральные газопроводы Казахстана объединены в единую газотранспортную систему, включающую газопроводы Союз, Средняя Азия-Центр (САЦ), Бухара-Урал, Ташкент-Бишкек-Алматы и Газли-Шымкент, а также ББШ и Центральная Азия-Китай.

Расширение локальных газопроводных распределительных сетей в Казахстане продолжается на протяжении десяти лет или более, но его темпы ускорились ввиду начала реализации масштабной газификации страны. Среди крупных проектов по модернизации, укреплению и строительству газовой инфраструктуры, реализуемых QazaqGaz, отметим:

- В 2023 г. завершено строительство лупинга магистрального газопровода «Макат-Северный Кавказ» (мощность 7.5 млрд м3 в год) для обеспечения энергетической безопасности Атырауской области, включая снабжение нефтегазохимических проектов. Газ в нее предположительно будет поступать главным образом с ГПЗ на месторождении Тенгиз через САЦ.

- Строится соединение между Кашаганом и газопроводом Макат-Северный Кавказ, для транспортировки переработанного газа с нового ГПЗ на Кашагане.

- В 2027 г. планируется завершить строительство второй нитки газопровода «Бейнеу-Бозой-Шымкент» (ББШ-2), мощностью от 10 млрд м3 в год. ББШ-2 предназначается для снабжения новых крупных коммерческих потребителей в южном и центральном регионах Казахстана, включая ТЭЦ-2 в Алматы, ERG и Qarmet.

- Запущена вторая нитка «Бейнеу-Жанаозен-2» с целью повышения надежности газоснабжения населенных пунктов Мангистауской области, электростанции ТОО «МАЭК-Казатомпром» и других крупных предприятий. Газ будет поступать путем реверсной транспортировки (в направлении с севера на юг) из САЦ.

- Введен в эксплуатацию газопровод от села Курык до местности Сарша и курортной зоны «Теплый пляж», что позволило газифицировать туристические и развлекательные объекты на побережье Каспийского моря и опреснительный завод.

- Газопровод Бухара-Урал до Актобе для увеличения поставок газа в Актобе и близлежащие населенные пункты, учитывая практически полную изношенность первых двух ниток (отвода) газопровода.

В дополнение к проектам, официально объявленным QazaqGaz, переговоры между Казахстаном, Россией и Узбекистаном относительно создания региональной структуры газоснабжения могут привести к расширению существующих казахстанских газотранспортных мощностей или даже к строительству абсолютно новых газопроводов. Развивающиеся переговоры между странами скорее всего приведут к тому, что Казахстан будет осуществлять транзит, при этом экспорт останется только в Китай за счет импорта из России.

Вместе с тем, имеющаяся газотранспортная инфраструктура, которая была заложена в советское время, характеризуется высокой степенью изношенности, что неблагоприятно сказывается на пропускной способности. Средний уровень износа по данным АО «Интергаз Центральная Азия» (ИЦА), составляет более 70%. От технического состояния инфраструктуры зависит объем прокачки газа и в целом энергетическая безопасность внутреннего рынка РК. Согласно плану модернизации газотранспортной системы группы QazaqGaz к 2030 г. уровень износа активов должен снизиться до 25%. Устранение проблемы изношенности требует значительных капвложений. Отметим, что финансировать такой объем ремонтных работ невозможно только за счет текущих капитальных затрат, необходимо задействовать дополнительные источники финансирования. Нацоператор скорее всего рассчитывает на финансирование за счет ожидаемого снижения убытков от поставок на внутренний рынок как следствие проводимых реформ ценообразования, использование части доходов от экспорта. Однако мы считаем, что без господдержки реализовать запланированные мероприятия не представится возможным.

Растущую потребность планируется покрыть за счет ввода в эксплуатацию новых месторождений и перерабатывающих мощностей

Увеличение ресурсной базы газа в стране планируется осуществлять через несколько направлений.

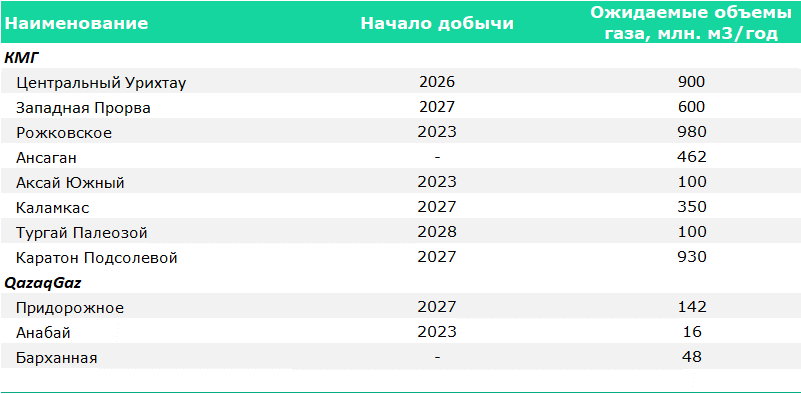

Освоение новых перспективных месторождений. В стране имеется высокий потенциал разведки для наращивания ресурсной базы газа. Национальные операторы АО НК «КазМунайГаз» и АО НК «Qazaqgaz» планируют к разработке перспективные месторождения, которые в совокупности могут дать прирост добычи природного газа до 4.6 млрд м3 к 2030 г.

Таб. 6 Перспективные газовые месторождения в Казахстане

Источник: QazaqGaz, КМГ

Основной вклад будет внесен КазМунайГазом, который планирует увеличить выпуск с 2.2 млрд м3 в 2022 г. до 6.7 млрд м3 в 2030 г. (+4.5 млрд м3) как за счет действующих активов, так и за счет освоения новых. В 2023 г. АО НК «Qazaqgaz» уже получил первые объемы на месторождении Анабай, ожидает ввода в эксплуатацию месторождений Придорожное и Барханная до 2027 г. Ранее эти месторождения не разрабатывались ввиду относительно небольших объемов запасов и отсутствии инфраструктуры. Также в рамках поиска новых участков получена лицензия на геологическое изучение недр на участке «Аккудук» и подписано Соглашение о перспективных участках для геологоразведочных работ, определенных QazaqGaz (Прикаспийский, Мангышлакский, Карагандинский угольный бассейны).

Кроме того, планируется провести доразведку на перспективных месторождениях Актоты, Орталык, Кайран, Лебяжий, Южное Придорожное, Ракушечное, С. Нуржанов, Южный Урихтау, Каламкас-суша, Хвалынское и Имашевское, геологические запасы которых могут достичь 950 млрд м3.

Увеличение инвестиционной привлекательности геологоразведочных проектов. Правительством разрабатывается ряд преференций в целях привлечения стратегических партнеров для реализации проектов геологоразведки и разработки новых месторождений. В целях снижения затрат на разведку и добычу разработан механизм Улучшенного модельного контракта (УМК), который обеспечивает стабильность и более низкий уровень налогов. На условиях УМК уже привлечены российские компании «ЛУКОЙЛ» в качестве партнера (50/50) на месторождениях Каламкас-море, Хазар и Ауэзов в Каспийском море и «Татнефть» на месторождение Каратон-Саркамыс (на условиях кэрри-финансирования). Другим важным нововведением в целях увеличения цены закупа газа у производителей является утверждение новой формулы ценообразования. С конца 2022 г. новая цена для закупки газа у производителей представляет собой взвешенную сумму цены на внутреннем рынке и цены экспортного паритета, скорректированную с учетом расходов на транспортировку, комиссии QazaqGaz и индекса сложности месторождения.

Стимулирование недропользователей к сокращению обратной закачки и сжигания попутного газа на факелах. Комплекс стимулирующих подходов, помимо предоставления привлекательной закупочной цены, включает в себя:

- предоставление фискальных преференций недропользователям, т.к. стимулирующей формулы недостаточно для обеспечения необходимой рентабельности газовых проектов;

- совместная реализация проектов по переработке газа;

- введение новых категорий крупных промышленных потребителей и майнеров, которым газ будет поставляться по рыночным ценам, с привязкой к ценам экспортных поставок товарного газа в КНР;

- социально-справедливая реформа ценообразования (поэтапное повышение цен с защитой социально-уязвимых категорий населения).

Для обеспечения рентабельности на уровне не менее 12% разработан ряд преференций, которые будут применяться к новым газовым проектам или проектам, на которых планируется рост добычи газа. Проекты добычи газа могут быть освобождены от налога на имущество, на добычу полезных ископаемых (НДПИ), добавленную стоимость (НДС), экспортных пошлин (ЭТП) и подоходных налогов (КПН) на 10 лет с даты начала добычи, а также предоставление права перехода на альтернативный налог на недропользование (АНН). Аналогичные льготы могут быть применены к проектам по переработке газа, плюс нулевая пошлина при импорте оборудования и реагентов, возможность полностью экспортировать побочные продукты (сжиженный углеводородный газ и конденсат).

Также рассматривается возможность установки счетчиков сырого газа на месторождениях для оперативных точных подсчетов количества добытого и закачанного в пласты сырья. Кроме того, начато изучение и оценка потенциала разработки метана угольных пластов.

Увеличение газоперерабатывающих мощностей. Учитывая наличие доказанных ресурсов газа, необходимо наличие достаточных мощностей для их переработки. В стране наблюдается нехватка газоперерабатывающих заводов для переработки необходимых объемов, кроме того, технологические решения некоторых имеющихся мощностей не соответствуют спецификациям поставляемого газа (например ГПЗ на Чинаревском месторождении). Основной эффект планируют получить за счет снижения обратной закачки газа на Кашагане т.к. по информации Минэнерго РК в условиях Кашагана закачка газа в пласт не дает такого же эффекта, как на Тенгизе и Карачаганаке. В 2025 г. будет введен в эксплуатацию ГПЗ на Кашагане мощностью 1 млрд м3, в 2029 г. – второй ГПЗ мощностью 4 млрд м3. Кроме того, приняты решения о строительстве ГПЗ мощностью 4 млрд м3 на Карачаганакском месторождении и ГПЗ мощностью 900 млн м3 в городе Жанаозен.

Все перечисленные меры нашли отражение в принятом Правительством РК Комплексном плане развития газовой отрасли на 2022-2026 гг. (утвержден 18 июля 2022 г., ПП РК №488) в целях принятия экстренных мер для увеличения объемов товарного газа и реформирования газовой отрасли страны.

Популяризация культуры бережливого потребления природного газа. Основной посыл в широкие массы должен постоянно направляться для популяризации понимания населением факта ограниченности ресурсов газа в стране и необходимости его бережного потребления. Казахстан не является газовой державой, ресурсная база ограничена, страна импортирует газ из соседних регионов для покрытия внутреннего спроса, что ставит под угрозу энергетическую безопасность страны. Для этих целей в 2023 г. был разработан и утвержден План энергоэффективности и бережного потребления газа на 2023-2025 гг. Среди ключевых мероприятий, которые усилят дисциплину потребления газа как со стороны населения, так и промышленных потребителей и ТЭК, можно выделить:

- контроль за потреблением – переход к «рациональному и бережливому потреблению газа»;

- Реализация комплекса мер по энергоэффективности – введение нормативного потребления с дифференцированным тарифом на газ, оптимизация норматива температуры в отопительный сезон по примеру Европейского союза, переход на резервное топливо (уголь);

- оптимизация потерь на газотранспортной системе;

- создание единой системы учета газа (цифровизация газотранспортных и газораспределительных систем с учетом международной практики);

- повышение эффективности топливно-энергетического комплекса (ТЭК);

- установление норм потребления товарного газа для населения отдельно для каждого региона с учетом климатических условий;

- внедрение искусственного интеллекта по определению потребления газа населением. Первый этап внедрения запланирован на 2024 г., второй – до января 2025 г.

По нашему мнению, текущие прогнозы Правительства по наращиванию собственных ресурсов товарного газа являются оптимистичными. По плану уже с 2026 г. будут получены 5.5 млрд м3 дополнительного объема с последующим увеличением до 12.6 млрд м3 к 2030 г. Возникают сомнения, за счет каких ресурсов будет достигнуто такое значительное увеличение. Процесс ввода новых мощностей, от планирования, ГРР до стадии разработки, требует, при благоприятном исходе, в среднем 7-10 лет, потенциал уже имеющихся месторождений ограничен. Кроме того, в целом ввод новых месторождений требует колоссальных инвестиций. Предпринимаемые меры по стимулированию будут иметь временной лаг до момента входа новых инвесторов. Поэтому мы считаем, что наращивание объемов производства товарного газа для недопущения дефицита в краткосрочной перспективе вероятнее обеспечить за счет тройки мега проектов, чем от ввода в эксплуатацию потенциально новых активов АО НК «КазМунайГаз» и АО «НК «QazaqGaz». При этом, учитывая, что вероятность снижения объемов обратной закачки газа на Тенгиз, Карачаганак весьма мала (технология является апробированной, снижение закачки приведет к снижению добычи нефти, выгода от реализации дополнительного объема товарного газа не покрывает значительные экономические потери, связанные со снижением объемов добычи нефти), поставки на внутренний рынок могут быть увеличены за счет перенаправления части экспортных объемов. Для этого необходимо предоставить привлекательную закупочную цену на дополнительные объемы газа.

Проблемы газовой отрасли

В Казахстане сосредоточено 1.2% общемировых запасов газа, ежегодно страна наращивает объемы добычи природного газа, однако на газовом рынке Казахстана присутствует ряд ограничивающих факторов. Возникший дефицит газа на внутреннем рынке вызван не физическим отсутствием газа, проблема заключается в структуре газового рынка и строгих ограничениях цены на реализацию газа для потребителей. Внутренняя переработка газа нерентабельна ввиду жесткого тарифного режима, газоперерабатывающих мощностей не хватает для удовлетворения растущего внутреннего спроса. В стране есть потенциал значительно нарастить доступные ресурсы сырого газа и выпуск товарного газа, однако для этого требуется значительный объем инвестиций в геологоразведку и разработку месторождений, строительство дополнительных газоперерабатывающих мощностей, принятие мер по увеличению экономической привлекательности и рентабельности инвестиций в реализацию газовых проектов.

Нефтегазовый комплекс является капиталоемкой отраслью, которая требует значительных инвестиций как в секторе разведки и добычи, так и переработки. Нефтегазовые проекты имеют длительные сроки реализации, окупаемости и высокую степень риска. В этой связи важно определить наиболее выгодные источники финансирования проектов и их рациональное сочетание.

Учитывая нехватку товарных объемов газа на внутреннем рынке страны, попутный газ стал востребованным ресурсом. На наш взгляд, потребуется много времени для принятия комплекса стимулирующих мер для того, чтобы заинтересовать недропользователей снижать закачку газа. Разные оценки показывают экономическую нецелесообразность – доходы от реализации газа не покрывают убытки от снижения добычи и реализации нефти даже с учетом принятых в последние годы изменений и мер. Кроме того, по условиям СРП операторы Тенгиз, Кашаган, Карачаганак имеют право закачивать обратно в пласт от 40% попутного газа для поддержания уровня добычи нефти. Это условия соглашения, на которые очень трудно повлиять как минимум до окончания срока СРП. Кроме того, в соглашениях нет обязательства обеспечить энергобезопасность Казахстана, что также необходимо принять во внимание при выработке позиции страны к моменту окончания срока СРП. На сегодня Кашаган, Карачаганак, Тенгиз чисто коммерческие проекты.

На наш взгляд, быстро и полностью покрыть дефицит за счет новых проектов не получится ввиду высокой капитало- и трудоемкости геологоразведки, а также длительности процесса. Кроме того, всегда присутствуют риски недостижения и неоправданности усилий и затрат. Потенциал уже открытых и наиболее подготовленных проектов по добыче газа ограничен. В этой связи недостающие объемы газа в ближайшей перспективе будут покрываться за счет импорта, наиболее вероятно из России. В этой ситуации возникает вопрос по цене поставок, и учитывая ситуацию в Украине, санкционный режим, необходимость сбыта избыточных объемов российского газа, важность транспортных коридоров Казахстана на пути в Азию, необходимы переговоры по цене на взаимовыгодных условиях. При этом чрезмерная зависимость от импортных ресурсов для реализации стратегически важных проектов в будущем поставит под вопрос возможность их независимой и бесперебойной эксплуатации. Необходимо продолжить работу по установлению справедливых тарифов и цен, стимулирующих развитие газовой отрасли. При этом, учитывая разный уровень себестоимости добычи у недропользователей, подход должен быть дифференцированным.

С учетом сложившейся ситуации, важна дальнейшая работа и популяризация в широких массах принципов рационального и эффективного потребления товарного газа. Также следует рассмотреть возможность покупки долей в запасах газа других организаций, частных нефтегазодобывающих компаний, создания совместных предприятий, которые разрабатывают нефтегазовые месторождения, что также позволит в короткие сроки увеличить объем производства природного газа.

Аделя Оспанова - Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.

Приложения

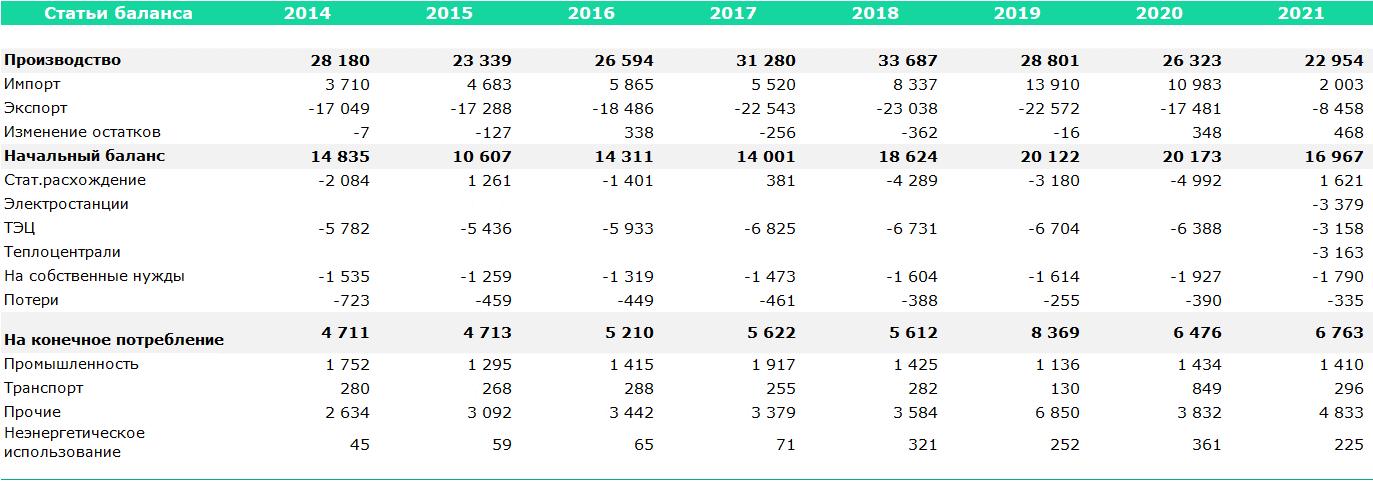

Топливно-энергетический баланс Республики Казахстан в формате Международного энергетического агентства, тысяч тонн нефтяного эквивалента

Источник: БНС

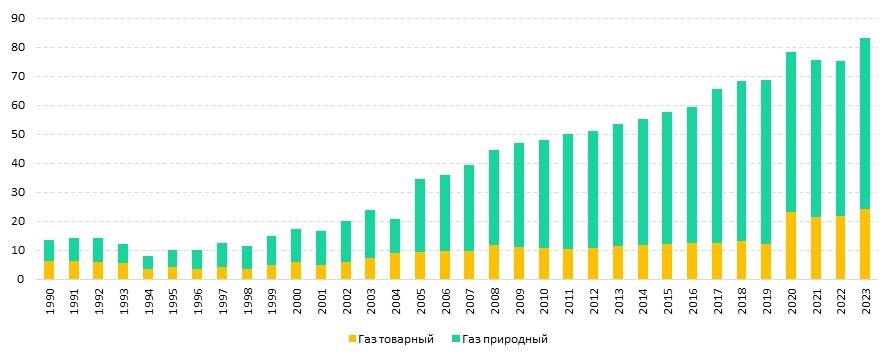

Историческая динамика объемов производства природного и товарного газа в РК, млрд м3

Источник: БНС