Обзор рынка: Под давлением снижающихся ставок по депозитам и нотам НБК и роста ликвидности в банках второго уровня, ставка Kazprime снизилась на прошлой неделе с 2,6% до 1,83%.

Спреды по суверенным CDS России, Украины и Казахстана продолжили снижение. Ставки по 5-л. CDS на Казахстан снизились на 16 б.п., хотя ставки по 1-л. CDS практически не изменились. Спреды CDS на Россию снизились на 22-23 б.п., а на Украину - на 74-87 б.п.

|

|

Казахстан | Украина | Россия | ||||||

| Ставка | ∆2н б.п. | ∆1м б.п. | Ставка | ∆2н б.п. | ∆1м б.п. | Ставка | ∆2н б.п. | ∆1м б.п. | |

| Ставка рефинанс-ия, % | 7 | - | - | 10,3 | - | - | 8,5 | - | -25 |

| 3-х мес. рын, ставка, %* | 1,8 | -81 | -83 | 4,7 | -120 | -90 | 5,6 | -22 | -45 |

| Инфляция 1 мес, %** | 1,4 Янв-10 | - | 90 | 1,8 Янв-10 | - | 70 | 1,6 Янв-10 | - | 130 |

| Инфляция 12 мес, %** | 7,3 | - | 150 | 11,1 | - | -250 | 8 | - | -110 |

| Суверенный CDS 1 год (б.п.) | 117,9 | 1 | 16,8 | 1 212,30 | -73,9 | -97,4 | 103,7 | -22,5 | 28,7 |

| Суверенный CDS 5 лет (б.п.) | 196,4 | -16,2 | 2,9 | 889,9 | -87,3 | -20,7 | 176,1 | -21,8 | -3,2 |

| Валютный курс | Ставка | ∆2н % | ∆1м % | Ставка | ∆2н % | ∆1м % | Ставка | ∆2н % | ∆1м % |

| Спот | 147,3 | -0,4 | -0,5 | 8 | -0,3 | -0,9 | 29,9 | -0,8 | -1,2 |

| Форвардный 1 мес | 147 | -0,6 | -0,6 | 8,1 | -1,5 | -3,8 | 30,1 | -0,9 | -1,4 |

| Форвардный 3 мес | 147,1 | -0,6 | -0,3 | 8,5 | 0 | -1,7 | 30,2 | -1,2 | -1,9 |

| Форвардный 1 год | 147,1 | -0,6 | 0 | 9,5 | -0,1 | -5,3 | 31,4 | -1,9 | -1,9 |

| Форвардный 2 года | 149,4 | -2,3 | -0,8 | 9,7 | -0,1 | -1 | 33 | -2,1 | -2,4 |

| *Казахстан: Kazprime, Россия: Mosprime, Украина: Ставка на межбанковском рынке. ** Не в годовом выражении. | |||||||||

Данные на 26 февраля 2010 г. Источник: Bloomberg

Тенге продолжил свой рост, укрепившись за прошедшие две недели на 0,4% на спотовом рынке и на 0,6% на форвардном рынке. Постепенное укрепление тенге соответствует ожиданиям экономистов Халык Финанс, которые прогнозируют дальнейшее постепенное укрепление курса тенге (читайте Ставка на постепенное укрепление от 28 января 2010 г.). Прогнозируемый Халык Финанс курс составляет 142 KZT/USD к концу года, что ниже форвардных ставок на конец года (147,1).

26 февраля Специализированный финансовый суд г. Алматы утвердил план реструктуризации обязательств Альянс Банка. Таким образом, план стал обязательным к исполнению всеми участниками реструктуризации.

Темирбанк опубликовал на прошлой неделе меморандум с информацией о предложенных кредиторам условиях реструктуризации. Собрание держателей еврооблигаций и общее собрание кредиторов для принятия решения по предложенному банком плану реструктуризации назначено на 16 и 17 марта 2010 г., соответственно.

Тем временем, в соответствии с ранее объявленными планами, Кукмин Банк (РДЭ: «А+») увеличил свою долю в капитале Банка Центр Кредит с 30,5% до 42%, а МФК приобрела 10% капитала банка. После завершения сделки, Fitch объявил о подтверждении рейтингов БЦК, включая РДЭ на уровне «В» с прогнозом «Стабильный». Хотя доходность по облигациям БЦК значительно снизилась в ожидании завершения сделки, мы все еще видим потенциал для дальнейшего снижения ставок доходности по облигациям БЦК, в связи с возможным повышением рейтингов в этом году. Мы рекомендуем приобретение еврооблигаций БЦК, которые в настоящее время торгуются со спредом в 50-100 бп к облигациям Народного Банка и АТФ Банка.

Выпуск инструментов на внутреннем долговом рынке

Государственный долг растет

Государство и государственные компании продолжают доминировать на внутреннем долговом рынке Казахстана. Министерство финансов продолжило увеличивать заимствования в январе, выпустив облигаций на 54 млрд тенге. Общая сумма обязательств Минфина увеличилась на 2,6% в январе и достигла 1 321,6 млрд тенге ($9 млрд). Национальный банк также увеличил заимствования. Общая сумма обязательства НБК увеличилась на 44% в январе и достигла 681 млрд тенге ($4,6 млрд).

Кривая доходности госбумаг снижается и становится круче

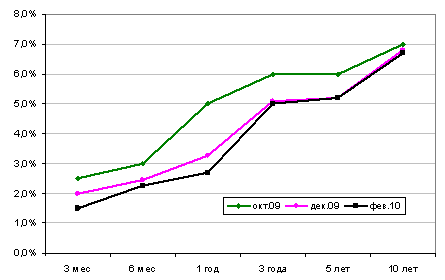

Несмотря на растущие государственные заимствования, доходность по государственным долговым инструментам снизилась за последние месяцы (рисунок 1). Как можно было ожидать, ставки по краткосрочным обязательствам снизились больше, чем ставки по долгосрочным обязательствам, что сделало кривую доходности круче. С октября 2009 года, ставки по краткосрочным государственным обязательствам снизились примерно на половину: ставки по 3-х месячным инструментам, например, снизились до 1,5% с 2,5%, тогда как ставки по 1-летним инструментам снизились с 5% до 2,7%. Ставки по 10-летним облигациям, для сравнения, снизились всего на 30 бп с 7% до 6,7%.

Ставки падают в соответствии с усилиями НБК по стимулированию кредитования экономики банками второго уровня, которые в настоящее время остановили рост кредитования и держут значительную часть своих активов в ликвидных средствах. Для стимулирования кредитования, НБК снизил ставки по своим депозитам несколько раз на протяжении прошедших месяцев до текущей ставки 1% и 0,5% годовых по 1-месячному и 7-ми дневному депозиту, соответственно.

Государственные компании продолжают доминировать на внутреннем долговом рынке

После успешного размещения облигаций на сумму 10 млрд тенге Экибастузской ГРЕС-1 (50% принадлежит государству через СК) несколько недель назад, государственная компания Продовольственная контрактная корпорация завершила на прошлой неделе размещение 3-х летних облигаций на сумму 15 млрд тенге ($102 млн). Облигации с рейтингом Ba3 от Moody’s были размешены по номиналу, с доходностью 10,5% годовых (спрэд в 6 процентных пункта над казначейскими облигациями).

Другая государственная компания – Казахстанская Ипотечная Компания – включила в листинг KASE облигации на сумму 8 млрд тенге на прошлой неделе.

ККБ объявил о размещении субординированных облигаций на сумму 1 млрд тенге. Срок погашения облигаций наступает в 2019 году, а купонная ставка зафиксирована на уровне 9% годовых в первые 2 года, а далее индексирована по инфляции. Облигации были размещены по цене 85,27% от номинала с доходностью 11,65%. Несмотря на небольшой объем, размещение позволит банку увеличить капитал второго уровня.