Замедление инфляции, начавшееся в конце прошлого года, было неустойчивым и ускорилось в начале текущего года, хотя годовой показатель сложился на минимуме со второго квартала прошлого года. На данный момент мы видим два ключевых фактора инфляции в ближайшие месяцы: разморозка тарифов ЖКХ и цен на топливо и ожидаемое нами ослабление курса тенге к доллару. По нашему мнению, инфляция в текущем году сохранится на повышенных двузначных уровнях и сложится в диапазоне 10,5-11,5% в конце этого года. Сохранение базовой ставки на уровне 18% выглядит в текущих условиях обоснованным, и, как мы полагаем, Национальный Банк оставит ее без изменения на предстоящем заседании в пятницу. Следующее решение по ставке будет в июне, по нашим ожиданиям, она также останется без изменения, так как будет важно убедиться в предсказуемости поведения инфляции в условиях возобновления повышения тарифов и возможного ослабления курса тенге.

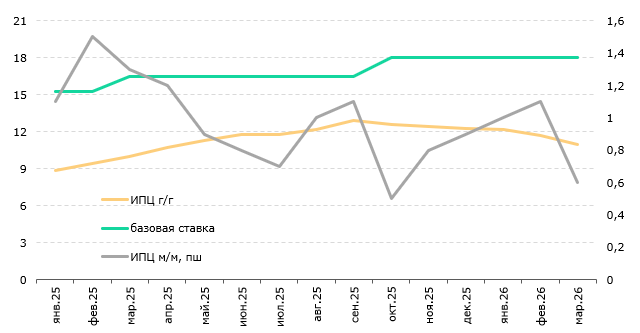

24 апреля Комитет по денежно-кредитной политике Национального Банка примет очередное решение по базовой ставке. По итогам марта текущего года годовая инфляция находилась в дезинфляционном тренде второй квартал подряд. В то же время в месячном выражении отмечалось заметное ускорение с 0,7% в среднем в 4 квартале 2025 года до 0,9% в первом квартале 2026 года. Тем самым, вопреки действию моратория на повышение тарифов и стоимости топлива наряду с укреплением курса тенге, рост цен носил более выраженный характер.

В марте наметилось снижение показателя месячной инфляции до 0,6% после 1,1% в предыдущем месяце, что в большей мере соответствовало влиянию сохранения административной заморозки тарифов на ЖКУ вместе с ценами на ГСМ и более крепкого курса нацвалюты.

Рис. 1. Инфляция и базовая ставка, %

Источник: БНС, НБК

Эффект от налоговой реформы и, в частности, повышения НДС на 4 пп до 16% носил умеренный характер, чему также способствовали резкое замедление темпов экономического роста в начале года до 3%, сопровождавшееся сдержанной потребительской активностью и продолжением существенного укрепления курса тенге. Фискальный импульс, очевидно, сместился в отрицательную зону вследствие повышения налогов и одновременного ограничения бюджетных расходов. Немаловажную роль играла и высокая базовая ставка, которая на фоне замедления инфляции вела к увеличению реальной ставки и стимулировала сбережения. Регуляторные меры по ограничению роста потребительского кредитования вместе с некоторым ослаблением спроса также положительно отражались на динамике цен. Поэтапное повышение МРТ и расширение эмиссии краткосрочных нот с начала года за счет 3-месячных нот дополнительно усиливают влияние денежно-кредитной политики на экономику.

Несмотря на ослабление инфляционного давления в настоящее время, окончание действия заморозки тарифов ЖКУ и цен на топливо со второго квартала несут в себе значимые риски для ситуации с ценами на потребительском рынке. Повышение ставки НДС, вероятно, еще не в полной мере транслировалось в текущие цены. Кроме того, в ближайшие месяцы возможно усиление внешней инфляции, а также ослабление курса национальной валюты, укрепление которого было временным. Соответственно, по нашему мнению, Национальный Банк продолжит поддерживать текущий уровень базовой ставки в 18%, который задает необходимый уровень жесткости денежной политики и способствует стабилизации инфляционных ожиданий. Также мы считаем, что на заседании в июне регулятор сохранит базовую ставку на текущем уровне, чтобы в большей степени убедиться в отсутствии угроз инфляционных шоков от последствий повышения тарифов на коммунальные услуги и стоимости топлива. К тому же, пока нет информации о том, как и в каком размере будут повышаться тарифы государственных монополий.

По нашему прогнозу, инфляция к концу этого года сложится в диапазоне 10,5-11,5%, соответственно, мы не видим оснований для снижения базовой ставки денежного регулятора в текущих условиях.

Курманбеков Асан – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.