Регулятор сообщил, что динамика фактической годовой инфляции в 5,3% формируется в соответствии с оценками предыдущего прогноза. Также регулятор особо подчеркнул ускорение цен на продовольственные товары в августе до 9,1% г/г и указал на сдерживающий вклад инфляции цен на непродовольственные товары (5,4%) и платные услуги (0,7%). Регулятор отметил расширение потребительского спроса на товары и услуги в связи с ростом реальных денежных доходов населения за 8 месяцев в 6,7% и расширением потребительского кредитования на 22,6% г/г по итогам сентября. В январе-сентябре увеличился рост деловой активности (КЭИ составил 4,7% г/г), а также отмечается рост инвестиций за 9 месяцев до 9,7%. Внешние факторы, к которым регулятор относит динамику цен на нефть, внешние монетарные условия и индекс продовольственных цен ФАО (Продовольственная и сельскохозяйственная организация ООН), не претерпели существенных изменений.

Наше мнение

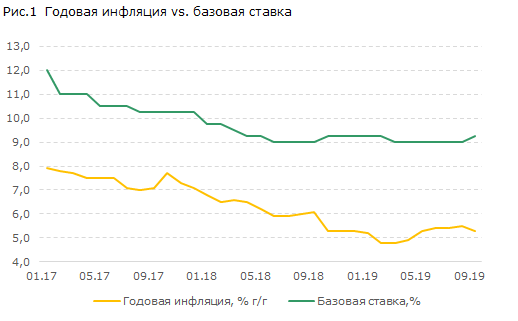

Решение НБРК в этот раз сохранить базовую ставку без изменения после недавнего увеличения на 0,25% в сентябре соответствует нашим ожиданиям, прежде всего благодаря снижению темпов потребительской инфляции с 5,5% г/г в августе до 5,3% г/г в сентябре. Следовательно, формальных предпосылок для еще одного повышения базовой ставки у НБРК не было. Однако если проанализировать рост инфляции по компонентам, отдельно стоит выделить инфляцию цен на продукты питания, которые с начала года увеличились с 5.8% г/г до 9.1% г/г.

Сам регулятор подчеркивает, что основное инфляционное давление на экономику оказывает расширяющийся потребительский спрос, росту которого способствует увеличение потребления за счет кредитного плеча и увеличение бюджетных расходов на социальную поддержку и заработную плату. Однако мы видим, что несмотря на относительно высокие темпы потребительского кредитования (+23,9% г/г в августе 2019 г.) и увеличение заработной платы бюджетникам, роста потребительских цен на непродовольственные товары и платные услуги не происходит. Цены по этим двум компонентам наоборот демонстрируют снижение темпов до 5,4% г/г и 0,7% в сентябре (минимальные значения за последние три года). Данная статистика указывает, что рост потребительских кредитов и рост реальных денежных доходов (январь-август 2019 г. 6,7% г/г) не транслируется на эти компоненты инфляции, т.е. это не инфляция спроса за счет его расширения.

Однако мы неоднократно отмечали, что наблюдаемая инфляция со стороны продуктов питания является отложенным эффектом переноса от существенного ослабления тенге в прошлом году. Мы считаем, что эффект «слабого» тенге еще не исчерпал себя, а наоборот только усиливается. Ухудшение внешнеторговых условий, снижение экспорта в номинальном выражении за 8 месяцев на 4,5% г/г за счет падения стоимости нефти до уровней ниже 60 долларов за баррель, рост глобальной неопределенности продолжают оказывать давление на тенге в сторону ослабления. А это значит, что дальнейшее ослабление стоимости национальной валюты будет отражаться на номинальной стоимости продуктов в сторону ее повышения, особенно продуктов питания. В случае, если внешнеэкономические условия будут реализовываться по негативному сценарию, мы не исключаем дальнейшего ужесточения денежно-кредитных условий к концу этого года.