Бурение Нур-1 опять приостановилось

Ранее мы ожидали, что цена акций упадет до 5-6 пенсов, если бурение Нур-1 окажется безуспешным. Недавнее падение стоимости акций оказалось выше наших прогнозов, в основном, потому что проблемы с финансированием теперь ставят под вопрос не только подсолевой портфель, но и разработку надсолевых участков.

В прошлом месяце Max Petroleum сообщила, что буровая колонна на глубокой подсолевой скважине Нур-1 опять застряла на глубине 5 722м из-за «аномально высокого давления». Компания сейчас работает над увеличением плотности бурового раствора, освобождением застрявшей трубы и продолжением бурения солевого уровня, после чего будет установлено промежуточное крепление обсадными трубами на глубине 5 900м. Даже если этот план сработает, общая глубина будет достигнута не ранее августа. Если же очистить трубу не удастся, Max Petroleum может пойти на установку бокового ствола скважины, но это займет дополнительные 6-8 недель и увеличит затраты на несколько миллионов долларов.

Компания начала бурить скважину Нур-1 в ноябре 2011 года с трехмесячным отставанием от изначального графика. В феврале скважина была пробурена до 5 300м, и Max Petroleum сообщила, что планирует достичь общую глубину в апреле 2012 года. Однако в апреле буровое оборудование застряло на уровне 5 718м, когда компания начала бурить солевой уровень. Ожидаемая дата достижения общей глубины была отложена до июня. Тем временем Max Petroleum установила боковой ствол скважины вдоль буровой колонны и подтвердила свои планы достичь общую глубину в июне. Компания установила промежуточную обсадную колонну на глубине 5 681м и продолжила бурение солевого уровня, используя буровой раствор высокой плотности.

Будет ли третья попытка удачной?

Стоит ли продолжать бурение Нур-1 зависит от совместной вероятности по двум факторам: достижения целевой глубины (технический фактор) и наличия нефти на этой глубине (геологический фактор).

Первой вероятности мы присвоили 50%, что очень грубо отображает наши знания о первых двух неудачных попытках и наше незнание статистики по солевому бурению. Мы знаем, что подрядчиком по бурению на Нур-1 является Saipem, дочерняя компания итальянской Eni, со значительным опытом в бурении. Поэтому технические проблемы выходят за пределами возможностей руководства Max Petroleum.

Вторая вероятность оценена на уровне 29% независимыми экспертами. Инженеры Max Petroleum считают, что сильное давление, полученное при бурении солевого уровня может указывать на то, что непроницаемый солевой уровень вероятнее всего сохранил нефть в недрах. Мы предполагаем, что шанс геологического успеха остается на прежнем уровне. Таким образом, наша оценка вероятности успеха третьей попытки бурения Нур-1 составляет 14,5%.

Недостаточно времени и денег

Компании теперь необходимо дополнительное финансирование для завершения бурения до истечения разведочной лицензии в марте 2013 года. "Предполагая, что освобождение трубы в ближайшем времени окажется успешным и буровые работы продолжатся в нормальном режиме", Max Petroleum ожидает, что расходы по бурению на Нур-1 вырастут до $43млн. Новый бюджет по расходам превышает ранние оценки ($30-35млн) примерно на $10млн. Мы не включаем в нашу оценку расходы по бурению надсолевых скважин на семи потенциальных участках.

В релизе от 22 июня компания не упоминала о второй глубокой скважине. Принимая во внимание недостаток времени и денег, мы считаем, что Max Petroleum не станет бурить вторую глубокую скважину ни на Эмба А, ни на участке Кузбак Глубокий. Max Petroleum отметила, что если проблемы по финансированию не будут решены, компания может значительно сократить программу по разведке.

С операционной точки зрения, Max Petroleum выглядит привлекательно: перспективный надсолевой портфель с 30-ю скважинами, производящими приблизительно 5 000 баррелей нефти в сутки, и достаточно высокая вероятность увеличения запасов через разведочное бурение надсолевых скважин. Проблемы технического характера в процессе бурения Нур-1 не меняют вероятность наличия нефти на Нур-1, если она там есть. Наконец, нельзя исключить вероятность того, что казахстанское правительство может продлить лицензию после марта 2013 года.

Однако срок погашения долга компании размером $140млн истекает в 2013 году. Текущий долг компании состоит из кредитной линии от Macquarie Bank и несубординированных необеспеченных конвертируемых облигаций. Задолженность по облигациям составляет $85,6млн ($75млн номинальной стоимости и $10,6млн накопленных капитализированных процентных расходов). Облигации должны быть погашены 8 сентября следующего года и включают в себя опцион на конвертацию в акции по цене 32 пенса. Долг по кредитной линии составляет $54,2млн. Кредитная линия выплачивается одним взносом в марте 2013 года. Почти все активы компании заложены по данной банковской линии. Macquarie также принадлежит 19,6% акционерного капитала компании, которые были получены путем конвертации варрантов. Без привлечения дополнительного финансирования компании не удастся выполнить эти обязательства.

Дополнительная эмиссия акций исключается по различным причинам. Наиболее весомыми стали нормативные1, а более важными - высокие бинарные риски, которые будут неприемлемыми для миноритарных акционеров.

(1Max Petroleum не может получить листинг в Казахстане, потому что по закону «О рынке ценных бумаг», эмитент должен «быть прибыльным как минимум один год до получения листинга». Max Petroleum пока не соответствует данному критерию. Max Petroleum не может выпустить акции за пределами Казахстана, потому что с февраля 2012 года казахстанские или иностранные компании с активами в Казахстане должны предложить как минимум 20% нового выпущенного капитала на Казахстанской фондовой бирже (KASE).)

Что касается долгового финансирования, мы считаем, что Macquarie Bank, главный акционер и кредитор компании, является одним из наиболее вероятных источников финансирования. По нашим оценкам, доля банка в долге и капитале компании составляет $66млн, из которых $54млн в виде долга и $10,98млн (по цене 3,85 пенсов за акцию) акционерного капитала. Учитывая, что Macquarie уже и так принял на себя значительную часть разведочного риска Max Petroleum, мы не ожидаем, что австралийский банк будет заинтересован в дальнейшем его увеличении. В течение последних нескольких месяцев Macquarie Bank хотел снизить свою долю в капитале Max Petroleum путем продажи части принадлежащих ему акций.

Macquarie может контролировать риски, отказавшись профинансировать рискованное подсолевое бурение и заставить компанию начать амортизацию долга за счет операционных денежных потоков. Это, конечно, потребует, чтобы сроки погашения по кредитной линии и облигациям были продлены.

Сколько приходится на каждого держателя доли?

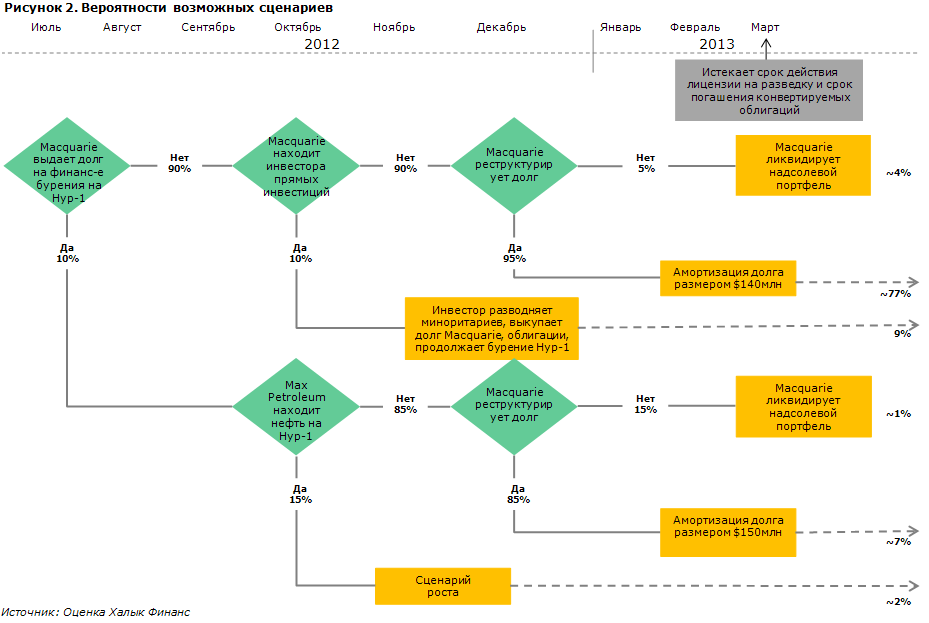

Возможны четыре сценария развития событий:

1) Macquarie выделяет $10 млн на финансирование третьей попытки бурения скважины Нур-1; Macquarie и держатели облигаций продлевают срок погашения долга и начинают амортизацию долга в среднесрочной перспективе.

2) Macquarie и держатели облигаций меняют условия погашения долга, продлевают срок погашения долга и начинают амортизацию долга в среднесрочной перспективе. Средства на финансирование бурения скважины Нур-1 не выделяются.

3) Macquarie не меняет условий погашения долга, ждет дефолта компании по истечению срока погашения кредитной линии в марте 2013 года, забирает залоговое имущество и реализует его третьим лицам.

4) Macquarie находит частного инвестора прямых инвестиций, который выкупит долю Macquarie и держателей облигаций до истечения срока действия разведочной лицензии в марте. Новый инвестор подаёт на продление лицензии и продолжаетт бурение подсолевого и надсолевого портфелей.

Реализация того или иного сценариев зависит главным образом от Macquarie и суммы, которую Macquarie и другие инвесторы получат в результате. Общая сумма, которую получат инвесторы, или стоимость компании, рассчитывается для двух возможных исходов. В первом варианте, опираясь только на текущий мелкий портфель, мы оцениваем стоимость компании на уровне $266млн. Во втором варианте, стоимость компании также включает возможность успешного бурения на Нур-1 и составляет $967млн (См. Рисунок 1.)

Рисунок 1. Оценка компании

| Описание | Извлекаемые ресурсы, млн бнэ |

NAV/бнэ, $ |

Безрисковая EV, $ млн |

| Текущий надсолевой портфель | 266 | ||

| Нур-1 успех | 467 | 1,5 | 967 |

| Источник: оценка Халык Финанс | |||

Источник: оценка Халык Финанс

Дерево решений, предопределяющее результаты, представлено ниже на Рисунке 2. Здесь главным действующим лицом выступает Macquarie, другие заинтересованные лица отходят на второй план.

Уже в июле-августе 2012 года Macquarie должен будет решить, предоставит ли он средства на третью попытку бурения на Нур-1 или нет. Ближе к марту 2013 года, Macquarie решит реструктурировать долг или ликвидировать залоговое имущество.

Сценарий 1: Профинансировать Нур-1 и реструктурировать долги

С экономической точки зрения, инвестировать $10 млн и получить $150 млн с вероятностью в 15% выглядит привлекательно. Однако мы знаем, что Macquarie был заинтересован избавиться от доли в капитале компании и минимизировать риски. Компания может заинтересовать кредиторов опционами на акции, но не может уменьшить геологические и технические риски. Поэтому, мы присваиваем низкую вероятность этому сценарию.

Сценарий 2: Реструктурировать долги и не финансировать Нур-1

Наиболее вероятным является сценарий, в котором Max Petroleum не получает средств для продолжения бурения на Нур-1 и начинает амортизацию долговых обязательств Macquarie Bank и конвертируемых облигаций. Реструктуризация может начаться в марте без каких-либо предприимчивых действий со стороны Macquarie. Возможен и другой вариант, согласно которому реструктуризация может быть организована уже в сентябре, и в котором держатели облигаций согласятся не только на продление срока погашения долга, но и уменьшения текущей стоимости своих требований.

Сценарий 3: Ликвидация

Резервированная стоимость (минимальная стоимость, которую будет готов принять Macquarie) кредитной линии Macquarie определяется сценарием с ликвидацией. По нашему мнению, ликвидационная стоимость компании находится между номинальной стоимостью и общей суммой долга компании. В сценарии с ликвидацией, держатели облигаций получают остаток от средств, полученных при ликвидации, но возможно и не получат ничего. Учитывая, что Macquarie может инициировать ликвидационный сценарий, держатели облигаций могут согласиться на получение номинальной стоимости с дисконтом. Текущий дисконт по облигациям может указывать на размер возможного дисконта, приемлемого держателями облигаций.

Сценарий 4: Выкуп инвестором прямых инвестиций

Самым маловероятным и сложным в исполнении является сценарий с участием частного инвестора прямых инвестиций, который выкупает долговые обязательства компании у Macquarie и держателей облигаций. Мы считаем, что сценарий с участием инвестора, в отличие от публичного размещения, не может быть исключен, так как достаточно квалифицированный инвестор может 1) выкупить долю Macquarie, тем самым исключив риск ликвидации активов в неблагоприятном сценарии; 2) выкупить обязательства компании перед держателями облигаций, тем самым избежав размывание капитала в случае конвертации облигаций в акции в оптимистичном сценарии; 3) принять на себя риски неблагоприятного сценария, будучи более нейтральным к риску, чем мелкие акционеры; 4) внести свои профессиональные знания и опыт для переоценки геологических шансов на успех, и тем самым уменьшить риски; 5) возможно, продлить лицензию. Сделка должна быть завершена до истечения лицензии на разведку в марте 2013 года. Мы считаем, что крупный нефтегазовый игрок, заинтересованный в увеличении или получении активов в Казахстане, со свободными денежными средствами, соответствует этим требованиям.

Резервированной стоимостью для частного инвестора будет стоимость приобретения новой лицензии на бурение подсолевой скважины на Нур-1 непосредственно у правительства, после истечения лицензии на разведку в марте 2013 года.

Стоимость выкупа долговых обязательств у Macquarie и держателей облигаций делает сделку интересной только для инвесторов, готовых заплатить премию за мелкие надсолевые активы. Мы считаем, что такая резервированная стоимость достаточно высока, чтобы сделать выкуп для частного инвестора менее привлекательным либо несколько привлекательным. Так или иначе, мы считаем этот сценарий маловероятным.

Рисунок 3. Возврат инвесторам при различных сценариях

|

Сцена- рий |

Описание |

Вероятность успеха, % |

EV, $ млн |

Macquarie Bank | Инвестор | Миноритарные акционеры | Держатели облигаций | Вероятность сценария, % | Целевая цена, пенсов за акцию | |||||||

| доп. инв-и, $млн | долг, $млн | акц. капитал, $млн | ставка возврата, % | доп. инв-и, $млн | чистый возврат, $млн | ставка возврата, % | акц. капитал, $млн | пенсов за акцию | долг, $млн | акц. капитал, $млн | ||||||

| 1 | Продление срока погашения, доп. инвестиции ($10млн) | |||||||||||||||

| Нур-1 успех | 15% | 967 | -10 | 64,2 | 154 | 1444% | н/д | 618 | 48,71 | 0 | 130 | 2% | 0,7 | |||

| Нур-1 неудача | 85% | 266 | -10 | 64,2 | 23 | 132% | н/д | 93 | 7,3 | 86 | 0 | 7% | 0,5 | |||

| экс-анте | -10 | 64,2 | 42 | 323% | н/д | 169 | 13,3 | 73 | 19 | 9% | 1,3 | |||||

| 2 | Продление срока погашения, без доп. инвестиций | |||||||||||||||

| 266 | 0 | 54 | 25,24 | н/д | н/д | 100,96 | 8,0 | 85,6 | 0 | 77% | 6,1 | |||||

| 3 | Сделка с инвестором | |||||||||||||||

| Нур-1 успех | 15% | 967 | 0 | 54 | 0 | н/д | -133 | 442 | 333% | 391 | 30,9 | 69 | 0 | |||

| Нур-1 неудача | 86% | 266 | 0 | 54 | 0 | н/д | -133 | 42 | 32% | 91 | 7,2 | 69 | 0 | |||

| экс-анте | 54 | 0 | н/д | -133 | 100 | 75% | 134 | 10,6 | 69 | 0 | 9% | 1,0 | ||||

| 4 | Ликвидация после марта 2013 года | |||||||||||||||

| по цене $58млн | 266 | 0 | 54 | 0 | н/д | -54 | 212 | 391% | 0 | 0,0 | 0 | 0 | ||||

| по цене $100млн | 266 | 0 | 54 | 0 | н/д | -97 | 169 | 174% | 0 | 0,0 | 43 | 0 | ||||

| по цене $144млн | 266 | 0 | 54 | 0 | н/д | -140 | 126 | 90% | 0 | 0,0 | 86 | 0 | ||||

| 0,0 | 5% | - | ||||||||||||||

| 8,3 | ||||||||||||||||

Источник: оценки Халык Финанс

При использовании средневзвешенных вероятностей вышеперечисленных сценариев мы получили цену намного выше текущей рыночной - 8,3 пенса за акцию, что подразумевает рекомендацию ПОКУПАТЬ. Впрочем, вероятности, которые мы присвоили к сценариям с ликвидацией и реструктуризацией, больше произвольные, так как позиция Macquarie в большей мере будет нейтральной между двумя этими исходами. Это означает, что цена, базирующаяся на ликвидационном сценарии, предусматривающем уничтожение капитала, может быть в равной степени оправданной. Это, в свою очередь, означает ПРОДАВАТЬ. Основываясь на неопределенности в решении Macquarie и большой разнице в возможных исходах для держателей акций, мы рекомендуем ПРОДАВАТЬ для инвесторов, несклонных к риску, и ДЕРЖАТЬ для более нейтральных к риску инвесторов.