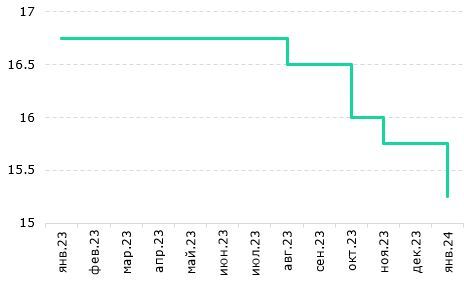

В пятницу 23 февраля Национальный банк озвучит свое очередное решение по базовой ставке, которая на данный момент составляет 15.25%. Несмотря на сохранение проинфляционных факторов в виде повышения тарифов ЖКУ, бюджетного стимула четвертого квартала 2023 года – вливаний из Нацфонда, а также повышения уровня минимальной заработной платы с начала текущего года, дальнейшее снижение инфляции, вероятно, продолжится. Даже с учетом значительного замедления этого снижения и прогноза по инфляции Нацбанка на конец 2023 года в интервале 7.5-9.5%, мы считаем, что существует пространство для дальнейшего смягчения монетарной политики и снижения базовой ставки на 50-100 бп.

К концу января 2024 года инфляция в стране достигла 9.5% в годовом выражении, опустившись за месяц всего на 0.3 пп, что значительно ниже среднемесячных темпов снижения прошлого года. Однако с достижением однозначных уровней инфляции это закономерный процесс, и в течение 2024 года ни Национальный банк, ни эксперты, в том числе мы, не ожидают резкого снижения инфляции. В то время как Нацбанк прогнозирует значение инфляции на конец текущего года в интервале 7.5-9.5%, наш прогноз составляет 8.5%. Умеренное ослабление курса тенге после крупных валютных интервенций в виде изъятий из Нацфонда, которое, на наш взгляд, должно произойти в первой половине 2024 года, а также значительное подорожание коммунальных услуг, которое, как ожидается, продолжится, будут препятствовать падению цен.

Еще одним фактором, который может простимулировать рост цен, могут стать дополнительные вливания из Нацфонда, о которых, скорее всего, будет известно в марте. Однако, учитывая Т5.3 трлн, изъятых в прошлом году, их размер должен быть значительно выше, чтобы иметь стимулирующий эффект на инфляцию. В условиях относительно стабильных цен на нефть и неопределенности в отношении расширения нефтедобычи, т.е. ограниченного притока нефтедолларов в Нацфонд, это выглядит маловероятным.

Рис.1. Базовая ставка

Источник: НБК

В пользу дальнейшего смягчения монетарной политики свидетельствуют и другие факторы. Сюда можно отнести снижение глобального инфляционного давления с ожиданиями по дальнейшему сокращению в текущем и следующем годах на фоне жесткой монетарной политики большинства центральных банков и более быстрого, чем ожидалось, снижения инфляции. Кроме того, в Казахстане сложился относительно высокий уровень реальной ставки, который достигает почти 6%, что при отсутствии непредвиденных внешних шоков дает все основания для дальнейшей понижательной траектории по базовой ставке. По нашему мнению, на очередном заседании Комитета по ДКП НБК базовую ставку можно снизить на 50-100 бп до 14.25-14.75%, что должно оказать стимулирующий эффект для экономики при сохранении достаточно сдерживающего эффекта на инфляцию.

Мадина Кабжалялова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.