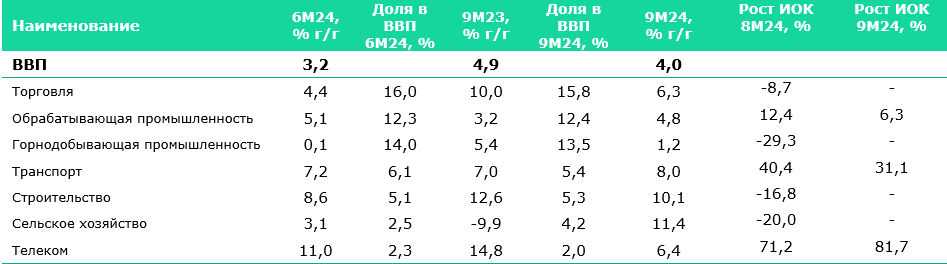

К концу третьего квартала 2024 года экономика показала значительное ускорение – до 4% г/г после скромных показателей первого полугодия (3,3% г/г). Основными драйверами такого роста стали секторы торговли и обрабатывающая промышленность, удельные веса в ВВП которых доминируют и вместе составляют 28% от ВВП. В то же время третий системообразующий сектор экономики – горнодобывающий – вырос всего на 1,2% г/г из-за снижающихся объемов добычи нефти.

Одним из источников роста торговли и в целом экономики стали государственные расходы, которые, хоть и не превышают запланированный на год уровень, были заложены на довольно высоком уровне на фоне высокой базы прошлого года. В результате сильного недобора основных налогов – НДС и КПН – весь год расходы государства значительно превышали доходы, что привело к дополнительным изъятиям из Национального фонда. Кроме трансфертов, дефицит бюджета финансировался и за счет увеличения дивидендов на государственные пакеты акций, фактический объем которых в 6 раз превысил запланированный и включает выплату дивидендов в сумме проданных акций АО «Казатомпром».

Правительство уже сообщило о дополнительных трансфертах на общую сумму Т2 трлн, которые должны поступить в экономику до конца года. Таким образом, проблемы с планированием налоговых поступлений в бюджет при высоких государственных расходах привели к значительному увеличению использования нефтяных средств НФ. По итогам года поступления из него в экономику должны достигнуть Т6 трлн, включая покупку Национальным фондом акций АО «Казатомпром», что превысит рекордные показатели прошлого года.

Это ограничивает пространство для Национального Банка по дальнейшему снижению базовой ставки, реальное значение которой продолжает оставаться высоким даже при снижающихся темпах инфляции и негативно влиять на кредитование и рост экономики. При существующих проинфляционных рисках из-за фискальных стимулов маловероятно, что НБК начнет новый цикл смягчения монетарных условий до конца текущего года.

Валютный курс, динамика которого в первом полугодии сильно зависела от объемов поступлений из НФ, в третьем квартале показывает высокую волатильность и слабую привязку к фундаментальным факторам. Даже несмотря на то, что в третьем квартале НБК осуществлял покупки валюты для ЕНПФ, объем которых значительно превышал показатели прошлых месяцев, нетто-продажи валюты оставались довольно высокими. Тем не менее, курс тенге показывал ослабление, вызывая у участников рынка и населения еще больше недоверия и рост инфляционных ожиданий.

Несмотря на положительную динамику по росту экономики в третьем квартале, мы сохраняем наш прогноз на конец года на уровне 3,9% г/г на фоне слабой динамики горнодобывающего сектора и аномального роста торговли, который может оказаться неустойчивым.

Краткое содержание

Рост экономики ускорился благодаря росту в торговле и высоким государственным расходам

По итогам трех кварталов текущего года темп роста экономики Казахстана достиг 4% г/г, значительно ускорившись по сравнению со значением первого полугодия (3,2% г/г). Основными драйверами роста экономики стали торговля и обрабатывающая промышленность, которые в первые 9 месяцев росли с темпами 6,3% г/г и 4,8% г/г соответственно. Динамика торговли в этом и прошлом году показывает высокую волатильность с начала года, когда двузначные темпы роста 2023 года сменялись резким снижением прироста до 3,4% г/г в первом квартале 2024 года, а потом снова наращиванием роста в третьем.

Тем не менее, это сильно смягчило негативный эффект продолжающейся стагнации горнодобывающего сектора, который за 9М2024 вырос всего на 1,2% г/г. Добыча нефти, которая составляет 67% от выпуска горнодобывающего сектора, продолжает снижаться (за 9М2024 снижение на 0,3% г/г). Цикл спада в секторе синхронизируется с сильнейшим спадом в инвестициях в основной капитал, которые для горнодобывающей отрасли упали на 28,2% г/г.

Рост экономики также поддерживал обрабатывающий сектор, который по итогам трех кварталов вырос на 4,8% г/г. Он обеспечивался ростом металлургического производства, которое составляет 41% сектора. Машиностроение, которое занимает 17%, показало рост на 4,2% г/г, несмотря на спад в производстве автомобилей.

Мы сохраняем прогноз экономического роста на конец года на уровне 3,9% г/г, несмотря на ускорение показателей за девять месяцев 2024 года. Значительный рост торговли до 6,3% г/г выглядит аномальным на фоне сокращения импорта и слабых темпов роста доходов населения, что вызывает сомнения в его устойчивости в оставшиеся месяцы года. Дополнительным фактором для сдержанного прогноза является слабая динамика в горнодобывающей промышленности, которая продолжает демонстрировать низкие темпы роста. Вклад остальных секторов остается ограниченным из-за небольшой доли в ВВП.

Проблемы с налогово-бюджетной политикой продолжают усугубляться

Основное событие в фискальной политике государства – реализовались прогнозы по изъятию дополнительных трансфертов из Национального фонда, которые по итогам трех кварталов превысили утвержденный годовой объем. Так, правительство с начала года получило чуть более Т4 трлн целевого и гарантированного трансфертов при утвержденных Т3,6 трлн.

Причиной стал большой недобор налоговых доходов государственного бюджета. По итогам 9М2024 планы по КПН были выполнены на 81,8%, а по НДС – на 70,2%, что является антирекордом по сбору этих налогов за весь текущий год. Совокупный объем налоговых поступлений за 9М2024 на Т2,6 трлн ниже запланированного объема. Основными причинами правительство называет сокращение объема добычи нефти, замедление мировой экономики, что сказалось на снижении импорта, а также увеличение возврата НДС, которое составило Т946 млрд за 9М2024 (в три раза выше, чем за аналогичный период прошлого года). Приостановление возврата НДС экспортерам, а также авансирование КПН будущего периода во многом решили бюджетные проблемы прошлого года, но негативно отразились на налоговых сборах этого года.

Объем трансфертов из НФ будет продолжать расти и к концу года должен составить около Т6 трлн. Таким образом, продолжается проциклическая бюджетная политика и слабая бюджетная дисциплина, а также усиливается зависимость бюджета от нефтяных доходов страны. Высокие расходы бюджета при его низких поступлениях ненефтяных налогов создали бюджетный дефицит, который с начала года покрывался за счет ускоренного изъятия трансфертов, что привело к истощению их запланированного объема за первых 8 месяцев текущего года.

В то же время, согласно Бюджетному Кодексу и Концепции управления государственными финансами, финансирование дефицита бюджета не является основанием для увеличения целевого трансферта, который, тем не менее, уже был увеличен в сентябре и продолжит расти до конца года. Решение Главы государства о дополнительном целевом трансферте в сумме Т2 трлн еще не опубликовано. Это снижает прозрачность и эффективность фискальной политики и бюджетного планирования.

НБК завершил цикл смягчения монетарных условий на фоне реализации проинфляционных факторов со стороны фискальной политики

По итогам сентября темпы инфляции снизились до рекордно низких в текущем году темпов – 8,3% г/г. Основной вклад в такое замедление внесло снижение темпов продовольственной инфляции, а также некоторое замедление роста цен непродовольственных товаров.

В то же время к осени 2024 года стали реализовываться проинфляционные сценарии, которые были не такими очевидными в течение года. В первую очередь, это касается дополнительных изъятий трансфертов из Национального фонда в бюджет. Такие значительные дополнительные вливания в бюджет, без сомнений, повысят ликвидность в экономике, увеличив совокупный спрос и создав существенное проинфляционное давление.

Учитывая это, Национальный Банк сохраняет консервативную политику и не снижает базовую ставку на протяжении двух последних заседаний Комитета по денежно-кредитной политике. Таким образом, основным «ручным» источником инфляции продолжает оставаться проциклическая фискальная политика. Кроме того, сохраняется высокий рост цен на платные услуги (13,6% в сентябре 2024 года) и возобновился рост импортных цен. Поэтому в целях упреждения риска роста цен Национальный Банк вынужден удерживать на высоком уровне базовую ставку, значение которой он, вероятно, сохранит до конца текущего года.

Мы оставляем наш текущий прогноз по инфляции на конец года на уровне 8,5% г/г, что, по нашим оценкам, отражает существующие риски и события.

Национальная валюта находится в зоне волатильности и слабо реагирует на фундаментальные факторы

В третьем квартале 2024 года тенге продолжил свое ослабление, которое началось во втором квартале. На конец сентября курс доллара к тенге составил 481,1 тенге за доллар, среднемесячное значение курса в сентябре – 479,9, а за третий квартал – 477,7.

В то время как в первое полугодие значение курса определялось трансфертами из Национального фонда, высокий объем которых значительно укреплял курс национальной валюты, во втором полугодии волатильность курса не связана с фундаментальными факторами валютного рынка и во многом малообъяснима.

Несмотря на рост нетто-продаж валюты на валютном рынке, которые достигают и даже превышают значения первых месяцев текущего года, укрепления национальной валюты не происходит. В целом в третьем квартале динамика курса национальной валюты была очень волатильной, что снижает доверие населения, усиливает девальвационные ожидания населения и бизнеса, раскручивая дальнейшую спираль недоверия и инфляции.

Принимая во внимание планируемые продажи валюты по заявкам правительства в бюджет, мы оставляем прогноз по курсу USD/KZT на уровне 475 тенге за доллар США на конец текущего года. Дополнительные трансферты в размере Т2 трлн должны привести к значительному увеличению предложения валюты на рынке с учетом прекращения или снижения покупки валюты для ЕНПФ. В то же время, исходя из текущей динамики, мы еще можем пересмотреть наш прогноз в сторону снижения курса тенге.

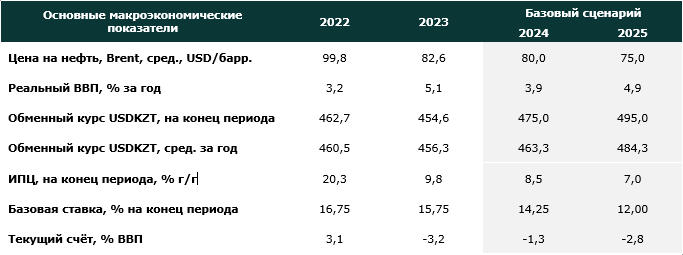

Прогнозы Halyk Finance

РОСТ ЭКОНОМИКИ ЗА 9М2024 ПОКАЗАЛ УСКОРЕНИЕ БЛАГОДАРЯ ТОРГОВЛЕ

По итогам трех кварталов текущего года темп роста экономики Казахстана достиг 4% г/г, значительно ускорившись по сравнению со значением первого полугодия (3,2% г/г). Основными драйверами роста экономики остаются торговля с долей в ВВП 16%, горнодобывающий сектор с долей в ВВП 14% и обрабатывающая промышленность с долей в ВВП 12,3% (данные по итогам 6М2024). Поэтому основной причиной улучшения показателя роста экономики стало ускорение роста торговли до 6,3% г/г и относительно стабильные показатели обрабатывающей промышленности (4,8% г/г). Это совокупно смогло смягчить продолжающуюся стагнацию в горнодобывающем секторе, который за 9М2024 вырос всего на 1,2% г/г. Однако устойчивость роста торговли вызывает сомнения, главным образом из-за снижения импорта и слабых темпов роста реальных доходов населения.

В целом источником ускорения роста экономики снова в большой мере являются высокие государственные расходы, которые за 9М2024 выросли на 12,4% г/г. Хотя их динамика соответствует запланированной правительством, двузначный рост государственных расходов наблюдается на фоне высокой базы прошлого года. Планирование государственных расходов изначально определило их на высоком уровне, а налоговые поступления были спрогнозированы ненадлежащим образом. Собираемость основных налогов бюджета – НДС и КПН – продолжает оставаться низкой. По итогам 9М2024 планы по КПН были выполнены на 81,8%, а по НДС – на 70,2%.

Возникающий разрыв (дефицит бюджета) перекрывается за счет изъятий трансфертов из Национального фонда в бюджет. Утвержденный на год объем трансфертов в Т3,6 трлн был почти полностью израсходован до конца августа, и на конец сентября общий объем изъятий составил уже более Т4 трлн.

Правительством уже официально озвучено значение увеличения трансфертов в текущем году – на Т2 трлн. В то же время не было опубликовано официального документа в соответствии с Бюджетным Кодексом, а именно решения Главы государства о выделении дополнительного целевого трансферта. Таким образом, совокупные вливания из Национального фонда в бюджет с учетом покупки акций АО «Казатомпром» Национальным фондом к концу года превысят прошлогодние рекордные значения и снова окажут значительное влияние на все макроэкономические индикаторы страны. Тем не менее, мы сохраняем наш прогноз по росту экономики в конце года на уровне 3,9% г/г, главным образом из-за неустойчивости роста в секторе торговли и снижения добычи нефти.

Рис. 1. Динамика ВВП и отраслей

Источник: БНС, МНЭ

Продолжают расти и розничный, и оптовый сегменты торговли

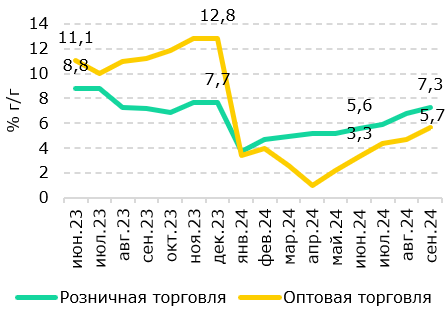

Торговля, вклад которой доминирует в ВВП, показала заметное ускорение по сравнению с результатами первых двух кварталов. Так, за 9М2024 она выросла на 6,3% г/г, тогда как за 6М2024 – на 4,4% г/г.

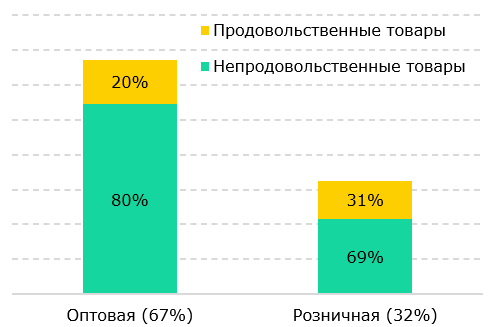

Структура торговли осталась практически неизменной – по итогам 9М2024 доля оптовой торговли составила 67%, а розничной – 32%. Значительное улучшение показателей оптовой торговли, которая доминирует в структуре общей, и внесло основной вклад в повышение показателей торговли. Рост оптовой торговли ускорился с 3,3% г/г в первом полугодии до 5,7% г/г по итогам первых трех кварталов текущего года; таким образом, оптовая торговля выросла более чем на 2 пп. До конца второго квартала динамика оптовой торговли была весьма вялой, в определенные месяцы ее рост едва достигал 1%. Такой значительный рост в оптовой торговле, вероятно, был простимулирован высокими государственными расходами, и государственный спрос явился основным катализатором наращивания торговых оборотов в третьем квартале.

Розничная торговля продолжила последовательно расти, и темпы ее роста составили 7,3% г/г по сравнению с 5,6% г/г по итогам первого полугодия. Значительное влияние на рост розничной торговли оказал сектор непродовольственных товаров, который за девять месяцев 2024 года увеличился на 6,7% г/г, тогда как за первые шесть месяцев прирост составлял лишь 4% г/г. В то же время продажи продовольственных товаров в розничном сегменте выросли на 8,4% г/г за январь–сентябрь 2024 года, однако темпы роста замедлились с 9,6% г/г за первое полугодие 2023 года.

В целом такой существенный рост торговли вызывает вопросы по разным причинам. Во-первых, динамика торговли в последний год была очень неустойчивой, когда с двузначных темпов роста в 2023 года она замедлилась до однозначных, с рекордным падением роста оптовой торговли до 1% г/г по итогам первых четырех месяцев текущего года. Высокие показатели оптовой торговли в прошлом году поддерживались динамичным развитием горнодобывающего сектора и роста инвестиций в нем. Во-вторых, стремительное увеличение темпов роста торговли после второго полугодия 2024 не синхронизируется с важными показателями, которые должны расти пропорционально. Это касается как импорта, который, наоборот, по итогам 8М2024 сократился на 5,6% г/г, так и инвестиций в основной капитал, которые в этом секторе снизились на 14,5% г/г за 9 месяцев 2024 года. Последнее, правда, может иметь ограниченный эффект на торговлю, учитывая природу операций в ней и низкую долю инвестиций в торговле в общих инвестициях в основной капитал (2,2% в общем объеме инвестиций). Поэтому есть основания предполагать, что такой рост торговли может быть не совсем устойчивым, и при охлаждении спроса со стороны государства ее динамика может вновь вернутся к скромным показателям первых месяцев 2024 года.

Рис. 2. Структура внутренней торговли

Источник: БНС, Bloomberg

Рис. 3. Динамика оптовой и розничной торговли

Источник: БНС

Слабые темпы роста горнодобывающей отрасли тормозят рост ВВП

Горнодобывающая промышленность продолжает тормозить общий рост ВВП, оставаясь его важнейшей частью с долей в 14%. По итогам 9М2024 индекс физического объема (ИФО) отрасли составил 1,2% г/г, тогда как год назад этот показатель достигал 5,4% г/г.

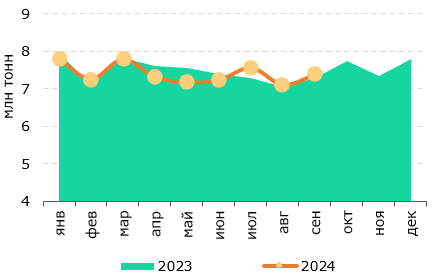

Основной причиной замедления роста остается нефтедобывающий сектор. Нефтедобыча демонстрирует продолжительное снижение: за 9 месяцев 2024 года она сократилась на 0,3% г/г, что оказывает отрицательное влияние на общий результат отрасли, поскольку удельный вес добычи сырой нефти достигает 67% в общем выпуске сектора. Так, по итогам 9М2024 добыча нефти составила 66,7 млн тонн, что на 280 тыс. тонн меньше, чем в прошлом году.

Небольшой, но все же рост горнодобывающего сектора (1,2% г/г) был главным образом обеспечен ростом добычи металлических руд на 7,7% г/г, удельный вес которой составляет около 21%.

Остальные сегменты горнодобывающего сектора составляют незначительную долю и некоторый рост их показателей, например, добычи природного газа на 3,4% г/г, не оказывает существенного влияния на динамику сектора.

Рис.4. Динамика нефтедобычи

Источник: БНС

Учитывая наличие соглашения о добровольном сокращении добычи нефти в рамках ОПЕК+, которое будет действовать до конца сентября 2025 года, темпы роста нефтедобычи, а значит и всего горнодобывающего сектора, до конца текущего года останутся очень ограниченными. Кроме того, на месторождении Кашаган, одном из крупнейших в Казахстане, проводился плановый ремонт с начала октября продолжительностью 30 дней. По сообщению Министерства энергетики, это должно было сократить добычу нефти на 400 тыс. баррелей в день. Таким образом, снижение добычи может продолжиться, и в таких условиях возникают некоторые сомнения по достижению планового годового объема, установленного правительством в 90,3 млн тонн. Также наблюдается снижение нефтяных котировок на фоне замедления роста экономики Китая, что будет негативно сказываться на экспортной выручке и ограничивать рост в стране.

Стоит также отметить, что замедление темпов роста горнодобывающего сектора и снижение объемов добычи нефти по сравнению с прошлым годом значительно повлияли на собираемость налогов. Так, за 9М2023 прямые налоги от организации нефтяного сектора составили Т3,4 трлн, тогда как за аналогичный период этого года – Т2,98 трлн. Произошло сильное падение в части КПН (на Т159 млрд) и налога на добычу полезных ископаемых (на Т470 млрд). Таким образом, недобор налоговых поступлений, который наблюдается с начала текущего года, также сильно привязан к динамике нефтяного сектора и в очередной раз отражает сильную зависимость экономики от нефти.

Обрабатывающая отрасль растет за счет металлургии

Обрабатывающий сектор продолжает оставаться локомотивом промышленности, рост которого по итогам первых трех кварталов 2024 года составил 4,8% г/г. Это немного ниже значений первых 6 месяцев – 5,1% г/г. Структура обрабатывающего сектора остается довольно простой – большую его часть составляет металлургическое производство (металлы первичной и вторичной переделки) – 41%. Также значительные доли наблюдаются у машиностроения (17%) и производства продуктов питания (14%).

Поэтому основными драйверами роста в обрабатывающей промышленности стали металлургия и машиностроение, в которых производство выросло на 8,3% г/г и 4,2% г/г соответственно. В то же время производство автомобилей сократилось на 13,3% г/г после предыдущего периода роста. Таким образом, в обрабатывающем секторе продолжает доминировать его сырьевая часть, связанная с выпуском черных металлов.

Производство продуктов питания осталось практически на том же уровне, что и за отчетный период прошлого года, тогда как химическая промышленность (4% от обрабатывающего сектора) показала существенный прирост на 9,5%.

Другие секторы

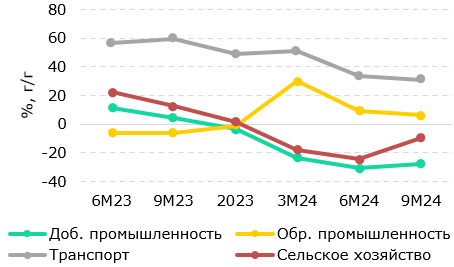

Другими важными секторами экономики, которые также вносят заметный вклад в рост ВВП, являются транспорт (6,1%), строительство (5,1%) и сельское хозяйство (2,5%). В то же время доля этих секторов значительно ниже, чем у доминирующих в экономике – промышленности (горнодобывающей и обрабатывающей) и торговли.

Строительная отрасль показала двузначные темпы прироста за 9М2024 по сравнению с аналогичным периодом прошлого года – 10,1%. Наибольшую долю в строительстве занимают работы по строительству нежилых зданий (21,5% к общему объему), автомобильных дорог (17,4%) и жилых зданий (14,6%). Значительный рост за 9М2024 связан с работами по строительству и ремонту жилых зданий (19,6% г/г) и сооружений (11,2% г/г).

Сфера транспорта продолжает уверенно расти с темпом роста 8% г/г за 9М2024, хотя эти значения все же ниже двузначных темпов роста сектора, наблюдавшихся в первом квартале текущего года. Сохраняется более слабая динамика грузооборота по сравнению с пассажирооборотом, рост которого по итогам 3 кварталов составил 4,7% г/г. Основной рост сектора обеспечил пассажирооборот, который вырос на 13,3% г/г.

Сельское хозяйство показало аномально высокий рост в размере 11,4% г/г за 9М2024, значительно ускорившийся с 3,7% г/г за 8М2024. Важно отметить, что в аналогичном периоде прошлого года сельскохозяйственный сектор испытывал спад на 9,9% г/г, что подчеркивает существенный эффект низкой базы на показатели этого года. Столь резкий рост также вызывает определенные сомнения, учитывая, что в прошлом правительство уже указывало на проблему приписок в отчетности сельского хозяйства. Подобные искажения могут завышать реальные показатели для достижения целевых индикаторов, что затрудняет объективную оценку состояния отрасли.

Наш прогноз

Мы сохранили наш прогноз по росту экономики Казахстана на 2024 год на уровне 3,9% г/г, который впервые представили в середине июня. Несмотря на ускорение экономики по итогам трех первых кварталов до 4,0% г/г, оно может быть не совсем устойчивым. Во-первых, инвестиции в основной капитал, хоть и вышли из зоны отрицательной динамики, все еще очень слабо растут и будут оказывать сдерживающее влияние на рост. Несмотря на то, что их рост поддерживается государственными средствами (подробнее ниже), такой источник является ограниченным и потенциально неустойчивым. Во-вторых, в горнодобывающем секторе может произойти еще большее снижение в добыче нефти, поскольку начался ремонт на некоторых важнейших месторождениях нефти. Кроме того, монетарный регулятор сохраняет жесткость денежно-кредитной политики на фоне роста изъятий трансфертов из Национального фонда, что также оказывает сдерживающее влияние на рост экономики. Конечно, динамика может показать ускорение до значений выше 4% за счет экспансионистской политики правительства, подразумевающей высокие государственные расходы, как это было в прошлом году. Тем не менее, мы предполагаем, что рост экономики в 3,9% г/г отражает потенциальный рост ВВП на конец текущего года.

ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ В КЛЮЧЕВЫХ ОТРАСЛЯХ СНИЖАЮТСЯ

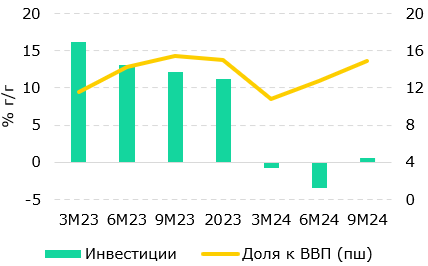

В период с января по сентябрь 2024 года рост инвестиций в основной капитал составил 0,6% г/г, что является некоторым улучшением по сравнению с снижением на 3,5% г/г, отмеченным в январе-июне. Однако данный показатель значительно отстает от результатов аналогичного периода 2023 года, когда инвестиции выросли на 12,1% г/г. Также наблюдается постепенное сокращение доли инвестиций в ВВП, которая в этом году не превысила 15%.

Секторальный анализ инвестиций показывает, что снижение инвестиционной активности в ключевых отраслях оказывает существенное влияние на общий показатель. В сельском хозяйстве инвестиции сократились на 9,9% г/г, тогда как в прошлом году они увеличились на 12,9% г/г. В горнодобывающей промышленности падение инвестиций, начавшееся в первом полугодии 2024 года с сокращением на 31% г/г, продолжилось и за девять месяцев достигло 28,2% г/г. Удельный вес этой отрасли в общем объеме инвестиций составляет 21%, что подчеркивает ее значимость для экономики. Для сравнения, за 9М2023 инвестиции в горнодобывающую промышленность выросли на 4,4% г/г.

В обрабатывающей промышленности наблюдается замедление темпов роста инвестиций: с 9,4% г/г за первое полугодие 2024 года до 6,3% г/г за девять месяцев. В транспортном секторе рост инвестиций составил 31,1% г/г за 9М2024, несколько замедлившись с 33,7% г/г, отмеченных за 6М2024. В электроэнергетике инвестиции сократились на 2,3% г/г, а в строительной отрасли снижение составило 17,7% г/г за тот же период.

Рис. 5. Инвестиции в основной капитал

Источник: БНС

Рис. 6. Инвестиции в отдельные отрасли

Источник: БНС

Позитивные тенденции наблюдаются в нескольких отраслях. Инвестиции в телекоммуникационный сектор выросли на впечатляющие 81,7% г/г. В сфере образования рост составил 79,3% г/г. Финансовая и страховая деятельность привлекла инвестиций на 18,8% г/г больше, а инвестиции в операции с недвижимым имуществом выросли на 4,2% г/г.

Роль государственного бюджета в финансировании инвестиций существенно возросла. Доля бюджетных средств в общем объеме инвестиций увеличилась до 19% за 9М2024 по сравнению с 14,5% в январе-июне. Это увеличение обусловлено главным образом ростом государственного финансирования в транспортном секторе. Если за 6М2024 на госбюджет приходилось 23% инвестиций в транспорт, то за 9М2024 эта доля выросла до 28%. В номинальном выражении финансирование транспортных инвестиций за счет бюджета увеличилось на 34% за квартал. В сравнении с прошлым годом, инвестиции в транспорт из бюджетных средств выросли на 60% г/г за 9М2024.

Ключевые факторы снижения совокупных инвестиций прежде всего связаны с сокращением вложений в горнодобывающую промышленность. Кроме того, инвестиции в нефтяном секторе, доминируя в совокупном объеме, сильно влияют на динамику инвестиций и в других секторах, например, в оптовой торговле.

Соотношение инвестиций к ВВП составило 14,9% за 9М2024, увеличившись с 12,7% за 6М2024. Однако этот показатель ниже уровня 9М2023, когда доля инвестиций к ВВП была 15,4%. В целом, начиная с 2023 года, доля инвестиций в ВВП остается низкой и не превышает 16%, что свидетельствует о недостаточном уровне инвестиционной активности для устойчивого экономического роста.

ФИСКАЛЬНАЯ ПОЛИТИКА: ПАДЕНИЕ НАЛОГОВЫХ ДОХОДОВ СОХРАНЯЕТСЯ

Основной проблемой в налогово-бюджетной политике страны в течение всего года остается большой недобор доходов бюджета. В то время как правительство основными причинами сокращения бюджетных поступлений называет снижение объема добычи нефти, замедление мировой экономики, что сказалось на снижении импорта, все же ненадлежащее планирование и прогнозирование налогов явилось первопричиной сложившейся ситуации. Эту проблему недавно упоминал и сам Глава государства.

Так, по итогам 9М2024 планы по КПН были выполнены на 81,8%, а по НДС – на 70,2%, что является антирекордом по сбору этих налогов за весь текущий год. Совокупный объем налоговых поступлений за 9М2024 на Т2,6 трлн ниже запланированного объема. В прошлом году правительство за счет увеличения авансовых платежей по КПН, а также за счет невозврата части НДС экспортерам смогло оптимизировать налоговые поступления. Однако такие действия привели к тому, что в текущем периоде произошло соответствующее увеличение возврата НДС, которое составило Т946 млрд за 9М2024 (в три раза выше, чем за аналогичный период прошлого года).

Из-за серьезного недобора в бюджетных доходах налоговых поступлений за первые 8 месяцев текущего года был изъят почти весь объем запланированных на год трансфертов. По итогам сентября, согласно отчету Министерства финансов, совокупный объем изъятий из Национального фонда в бюджет составил Т4 трлн, что на Т400 млрд выше утвержденного Законом о республиканском бюджете. Этот объем будет продолжать расти, поскольку, согласно НБК, в октябре по заявкам правительства в бюджет планируется продажа валюты из НФ на сумму от $1,3 млрд до $1,4 млрд для обеспечения трансфертов.

Одновременно с этим наблюдается увеличение неналоговых доходов бюджета, которые по итогам 9М2024 составили Т921 млрд вместо Т148 млрд запланированных. Такой рост был обеспечен дивидендами на государственные пакеты акций на сумму Т684 млрд по итогам первых трех кварталов. Сумма, выделенная на покупку акций АО «Казатомпром», поступила в бюджет в виде дивидендов и составляет большую часть от общей суммы всех дивидендов на государственные пакеты акций.

Такая ситуация имеет несколько серьезных последствий. Продолжается проциклическая бюджетная политика и слабая бюджетная дисциплина, а также усиливается зависимость бюджета от нефтяных доходов страны. Совокупный объем трансфертов, по всей видимости, к концу года приблизится или даже превысит отметку в Т6 трлн (с учетом продажи акций «Казатомпром»), что выше рекордного показателя прошлого года. Как отметил монетарный регулятор, это усиливает инфляционное давление и препятствует снижению базовой ставки, высокое значение которой сильно ограничивает корпоративное кредитование.

Также решение Главы государства о дополнительном целевом трансферте в сумме Т2 трлн еще не опубликовано. Как отмечается в Концепции управления государственными финансами, целевые трансферты выделяются по решению Президента на развитие критической инфраструктуры и реализацию проектов общестранового значения. Бюджетный Кодекс определяет направления целевых трансфертов следующим образом: для финансирования антикризисных программ в периоды спада экономики или замедления темпов роста экономики; а также для финансирования социально значимых проектов национального масштаба, стратегически важных инфраструктурных проектов при отсутствии альтернативных источников их финансирования. Однако сейчас целевые трансферты направлены на финансирование дефицита бюджета из-за недобора налоговых доходов, что не является обоснованием для них.

Это создает серьезные негативные риски прежде всего в отношении доверия к властям. Кроме того, резкое увеличение дивидендов на государственные пакеты акций может свидетельствовать о несбалансированном управлении и непоследовательности в управлении этими активами, что может отрицательно сказаться на их потенциале развития.

Кроме того, процикличный характер фискальной политики привел к тому, что при средних котировках на нефть за 9М2024 почти в $83 за баррель изъятия из Национального фонда (не включая инвестиционный доход фонда) превысили поступления в него. Принимая во внимание сильную волатильность инвестиционных доходов, которые зависят от мировых рынков капитала и их циклов, высокий инвестиционный доход не должен становиться единственным источником поддержания размера активов НФ.

Дискреционный характер трансфертов из НФ сильно снижает эффективность фискальной политики и бюджетного планирования – отмечает последний отчет рейтингового агентства Fitch. Слабые стороны макроэкономической политики Казахстана, которые снижают доверие и предсказуемость денежно-кредитной и фискальной политики, способствуют корректировке на одну ступень вниз по макроэкономическому прогнозу, политике и перспективам качественного наложения в рейтинговой оценке Fitch.

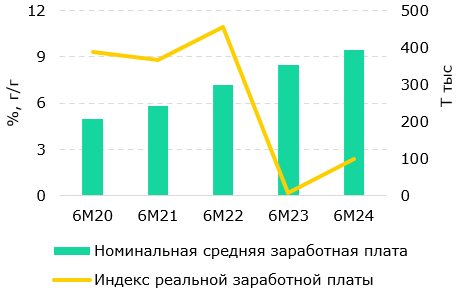

РЕАЛЬНЫЕ ДОХОДЫ ВНОВЬ ВОССТАНАВЛИВАЮТСЯ

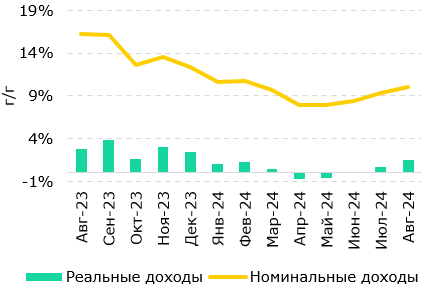

В августе 2024 года номинальные доходы населения продемонстрировали улучшение, ускорившись с 8,4% г/г в июле до 10% г/г в августе. Реальные же доходы все еще восстанавливаются по мере снижения инфляции. После периода негативной динамики во втором квартале 2024 года, когда реальные доходы снизились на 0,7% г/г в апреле и на 0,6% г/г в мае, в третьем квартале наблюдается положительный сдвиг. Они вновь стали расти, увеличившись с 0,7% г/г в июле до 1,5% г/г в августе. Тем не менее, этот рост гораздо ниже средних исторических значений по росту реальных доходов, а также значительно отстает от реального роста экономики.

Рис. 7. Динамика денежных доходов

Источник: БНС

Рис. 8. Реальный рост заработных плат

Источник: БНС

За первые шесть месяцев 2024 года рост реальной заработной платы составил 2,4% г/г, что представляет собой улучшение по сравнению с практически нулевым увеличением в 0,2% г/г за аналогичный период 2023 года. В прошлом году столь незначительный рост реальных заработных плат указывал на существенное давление инфляции, которая поглощала номинальный рост доходов и приводила к снижению покупательной способности населения. Сравнение с предыдущими годами демонстрирует, насколько медленным оказался этот процесс восстановления: в 2020 году за первые шесть месяцев реальные заработные платы увеличились на 8,3% г/г, в 2021 году — на 8,8% г/г, а в 2022 году — на 10,9% г/г.

В годы до 2023 рост заработных плат превышал инфляционные риски, что обеспечивало устойчивое увеличение доходов и покупательной способности населения. Однако в 2023 году инфляция достигла такого уровня, что практически полностью нивелировала номинальные приросты, оставив реальный рост на уровне 0,2% г/г. Рост на 2,4% г/г в 2024 году указывает на то, что экономика все еще не вернулась к прежним темпам увеличения реальных доходов. Это объясняется сохранением высокого уровня инфляции, которая продолжает влиять на реальные доходы, сдерживая их восстановление.

Рис. 9. Структура денежных расходов домашних хозяйств, %

Источник: БНС

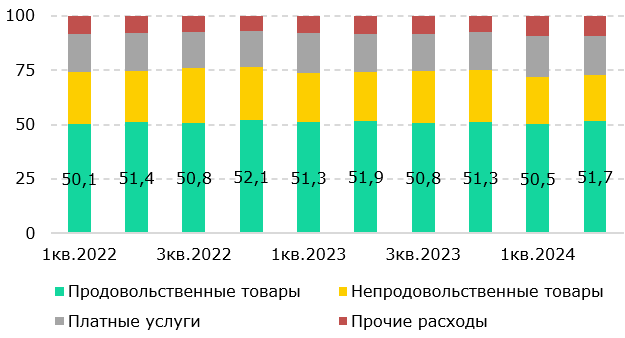

Негативные тенденции в динамике реальных доходов и инфляции отражаются на потребительском поведении населения. Доля расходов на продукты питания растет и удерживается на высоком уровне. На конец второго квартала 2024 года эта доля составила 51,7%. Это означает, что казахстанцы в среднем тратят на продукты питания половину своего дохода, что значительно превышает показатели развитых стран. Такая ситуация свидетельствует о низком уровне располагаемых доходов и ограниченных возможностях для сбережений и инвестиций.

ФИСКАЛЬНАЯ ПОЛИТИКА СОХРАНЯЕТ ЖЕСТКОСТЬ В МОНЕТАРНОЙ

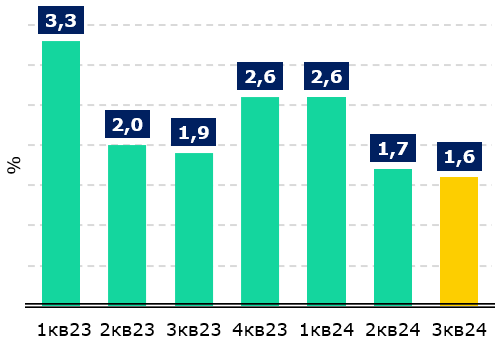

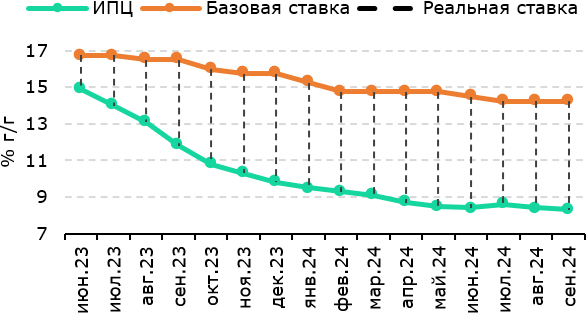

В третьем квартале Национальный Банк был очень консервативен в отношении смягчения монетарных условий и ни разу не снизил базовую ставку на прошедших заседаниях Комитета по денежно-кредитной политике. Таким образом, на конец третьего квартала ее значение составляло 14,25%, и 11 октября оно вновь не поменялось. Несмотря на снижающуюся инфляцию и относительно высокое значение реальной ставки, по заявлению монетарного регулятора, такое решение было принято в условиях сохраняющихся внешних и внутренних инфляционных факторов.

Практически весь год инфляция поступательно понижается, и эта динамика была нарушена лишь однажды – в июле (рост цен до 8,7% г/г). К концу третьего квартала инфляция в месячном выражении составила 0,4%, а в годовом – 8,3%. Основной вклад в такое замедление внесло снижение темпов продовольственной инфляции, а также некоторое замедление роста цен непродовольственных товаров. Одновременно к осени 2024 года стали реализовываться проинфляционные сценарии, которые были не такими очевидными в течение года. В первую очередь, это касается дополнительных изъятий трансфертов из Национального фонда в бюджет. Значительные дополнительные вливания в бюджет, без сомнений, повысят ликвидность в экономике, увеличив совокупный спрос и создав существенное проинфляционное давление. Также продолжается рост тарифов на платные услуги и возникают новые риски импортной инфляции на фоне роста цен в России.

Таким образом, основным «ручным» источником инфляции продолжает оставаться процикличная фискальная политика, и в целях упреждения риска роста цен Национальный Банк вынужден удерживать на высоком уровне базовую ставку, значение которой он, вероятно, сохранит до конца текущего года.

Рис. 10. Инфляция по кварталам

Источник: БНС

Рис. 11. Динамика инфляции и базовой ставки

Источник: БНС, НБК

Мы оставляем наш текущий прогноз по инфляции на конец года на уровне 8,5% г/г, что, по нашим оценкам, отражает существующие риски и события. В таких условиях мы не ожидаем снижения базовой ставки до конца года, высокое значение которой в первую очередь будет направлено на ограничение инфляционного давления со стороны поступающей ликвидности из Национального фонда. Такой подход поддерживает Международный валютный фонд, который 1 октября выпустил Заключительное заявление миссии по итогам консультаций 2024 года в соответствии со Статьей IV – в нем МВФ рекомендует и дальше поддерживать жесткость монетарной политики, поскольку в последнее время темпы дезинфляции замедлились из-за высоких бюджетных расходов. Кроме того, в предстоящий период ожидается сохранение высокого внутреннего спроса при росте тарифов на коммунальные услуги, что будет препятствовать достижению таргета НБК по инфляции.

В то же время мы считаем, что высокое значение реальной ставки оказывает негативное влияние на кредитование бизнеса, и в итоге, на качественный рост экономики, что должно приниматься во внимание прежде всего при принятии фискальных решений.

НАЦИОНАЛЬНАЯ ВАЛЮТА ОСЛАБЕВАЕТ, ОДНАКО ПРИЧИНЫ НЕ ДО КОНЦА ЯСНЫ

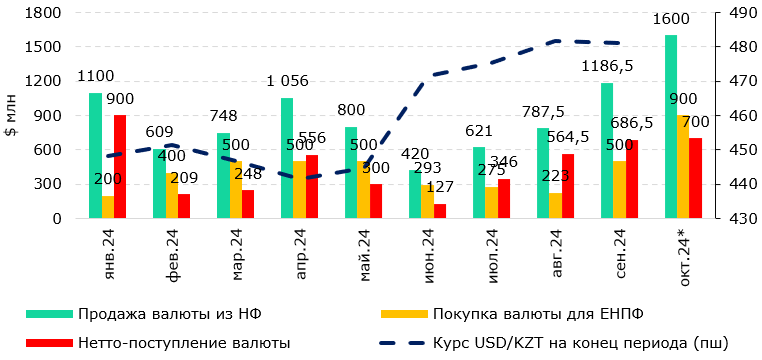

В третьем кварталае 2024 года тенге продолжил свое ослабление, которое началось во втором квартале. На конец сентября курс доллара к тенге составил 481,1 тенге за доллар, среднемесячное значение курса в сентябре – 479,9, а за третий квартал – 477,7.

В то время как в первое полугодие значение курса определялось трансфертами из Национального фонда, высокий объем которых значительно укреплял курс национальной валюты, во втором полугодии волатильность курса не связана с фундаментальными факторами валютного рынка и во многом малообъяснима.

Во-первых, все три месяца в третьем квартале наблюдались высокие уровни трансфертов в бюджет из НФ, что обеспечивало приток валюты на рынок. Во-вторых, продолжалась конвертация $970 млн из Национального фонда для финансирования бюджета через продажу акций АО «Казатомпром», которая предполагала поступление еще около $240 млн ежемесячно. Поэтому нетто-приток валюты на рынок оставался довольно высоким и был даже выше значений первого полугодия (кроме января), несмотря на увеличение покупок валюты для ЕНПФ со стороны НБК в этот период.

Рис. 12. Курс USD/KZT и продажа валюты из Национального фонда

Источник: НБК

* план НБК на октябрь 2024

При этом со стороны монетарного регулятора факторами, которые ослабили курс национальной валюты, были названы рост бюджетных расходов, расходы квазигосударственных компаний на инфраструктурные и инвестиционные проекты, что создало дополнительный спрос на доллары. Это привело к росту объема торгов до $4,7 млрд в сентябре. С одной стороны, в третьем квартале действительно наблюдался рост объема торгов с $3,7 млрд в июле, однако в мае, например, этот объем был еще выше ($5 млрд), что не оказало никакого ослабляющего эффекта на курс тенге.

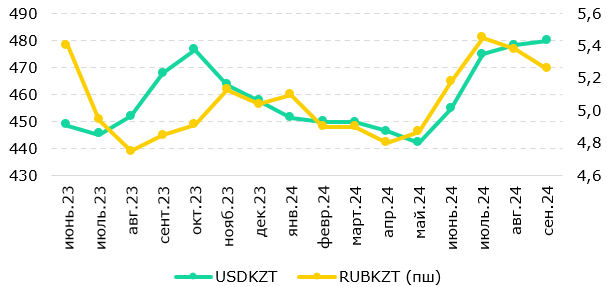

Рис. 13. Динамика обменных курсов

Источник: НБК

В целом в третьем квартале динамика курса национальной валюты была очень волатильной, что снижает доверие населения, усиливает девальвационные ожидания населения и бизнеса, раскручивая дальнейшую спираль недоверия и инфляции. Такая уязвимость валютного рынка страны объясняется его низкой ликвидностью, небольшим количеством и однообразностью участников, а также неразвитостью рынка деривативов. Это означает регулярное возникновение больших дисбалансов между спросом и предложением валюты на бирже Казахстана, что обязательно будет приводить к высокой волатильности курса тенге на рынке.

МЕЖДУНАРОДНЫЕ РЕЗЕРВЫ РК ПРОДОЛЖИЛИ РОСТ

В третьем квартале 2024 года консолидированные международные резервы Республики Казахстан достигли $107,2 млрд, увеличившись на 11,7% с начала года (+19,5% г/г). Основной вклад в этот рост внесли активы в свободно конвертируемой валюте (СКВ), которые с начала года выросли на 22,8% (+14,8% за третий квартал), увеличившись на $3,7 млрд. В результате чистые международные резервы Национального Банка Казахстана на конец третьего квартала составили $42,5 млрд, что представляет прирост на 25,4% с начала года (+41,7% г/г). Такая ситуация, вероятно, сложилась вследствие продажи активов Национального фонда в золотовалютные резервы НБК для приобретения акций АО «Казатомпром» на общую сумму $970 млн. Поскольку было принято решение по равномерной продаже данного объема на валютном рынке, эта сумма поступает по $243 млн ежемесячно в течение 4 месяцев.

Одновременно наблюдались существенные изменения в золотых резервах. В первые месяцы 2024 года НБК активно наращивал запасы золота, приобретя за январь–апрель более 22 тонн, что позволило Казахстану занять второе место в мире по чистым покупкам золота в апреле (6 тонн). Однако с мая по июль НБК изменил стратегию и продал почти 22 тонны золота, сократив общий физический объем золотых резервов. В июле НБК стал единственным центральным банком в мире, сократившим свои золотые запасы на 4 тонны, тогда как большинство других центробанков продолжали их накапливать. Несмотря на это, в сентябре благодаря росту мировых цен в стоимостном выражении монетарное золото в международных резервах с начала года увеличилось на 24,9% (+9,0% за третий квартал), что эквивалентно $4,8 млрд. Однако его доля в валовых международных резервах за год снизилась с 58,3% до 54,7% в сентябре 2024 года. Учитывая относительно высокую долю золота в международных резервах, мы считаем такое сокращение оправданным и своевременным.

За третий квартал 2024 года активы НФ выросли на 1,9% до $62,7 млрд (+8,3% с начала года). Несмотря на высокие нефтяные котировки в июле и августе, когда цены превышали $80 за баррель, за 9 месяцев 2024 года прямые налоговые поступления в НФ сократились на 11,8% в годовом выражении до Т2,98 трлн. В сентябре цены на нефть упали до $74 за баррель, что добавило давление на бюджетные доходы. За тот же период изъятия сложились на уровне Т4 029 млрд, что на 20% выше, чем за аналогичный период прошлого года.

Такой заметный прирост связан с неравномерным ежемесячным графиком использования Национального фонда для пополнения бюджета в виде трансфертов. Это, в свою очередь, отражает недостатки в бюджетном планировании. Текущая динамика изъятий и поступлений Национального фонда указывает на продолжение проциклической политики, при которой расходы превышают доходы, даже на фоне высоких цен на нефть. Это негативно влияет на рост активов фонда, которые могли бы быть выше при соблюдении контрциклической политики.

См. Приложение 1 во вложении.

Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.