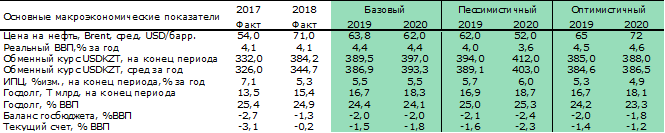

Рост экономики Казахстана в третьем квартале 2019 года усилился, достигнув 4,6% г/г, чему способствовали масштабные бюджетные вливания и сохраняющаяся высокая инвестиционная активность на фоне негативной динамики цен на нефть. Инфляционные риски реализовались не в полном объеме – высокие девальвационные ожидания населения и ослабление национальной валюты не нашли соответствующего отражения в данных официальной статистики по индексу потребительских цен. Исходя из текущей динамики основных макроэкономических факторов, в базовом варианте по итогам 2019 года мы ожидаем рост ВВП на 4,4%, инфляцию на уровне 5,5%, а курс национальной валюты на конец года – 389,5 тенге за доллар.

Рост экономики ускорился до 4,6% г/г в третьем квартале за счет расходов госбюджета. Рост экономики Казахстана в текущем году взял курс на постепенное ускорение, составив 3,8% г/г в первом квартале, 4,4% г/г во втором и 4,6% г/г в третьем. Последнее значение соответствует уровню 2014 года, когда цена на нефть была близка к $100 за баррель. Однако средний уровень цен на нефть за 9М2019 года сложился на уровне около $65 за баррель, что на 11% ниже аналогичного показателя годом ранее. При этом объемы добычи нефти также немного снизились на фоне профилактических работ на крупнейших нефтяных месторождениях страны. Ускоренный рост экономики на фоне снижения цен на нефть объясняется наращиванием госрасходов, увеличившихся почти на 20% г/г – самый высокий рост с 2012 года. Необходим отметить, что финансирование данных расходов осуществляется за счет все тех же нефтяных доходов, накопленных в Нацфонде ранее. В отраслевом разрезе кардинальных изменений не произошло, на фоне большого объема инвестиций активно росли отрасли строительства, торговли и транспорта. На этом фоне отмечается замедление динамики в промышленности в рамках общих глобальных тенденций снижения спроса на сырье и готовые товары.

Сельское хозяйство – слабое звено казахстанской экономики. Единственной отраслью, завершившей отчетный период в отрицательной зоне, стало сельское хозяйство. Слабый урожай зерновых увел сельское хозяйство в зону падения впервые с 2013 года, хотя в целом за год ситуация может еще и выправиться ввиду небольшого на данный момент падения на 0,5% г/г.

Повышение реальных зарплат в бюджетном секторе компенсировало падение в частном секторе. Размер средней зарплаты в сентябре текущего года составил почти Т189 тысяч, что на Т28 тысяч или на 17% выше показателя сентября 2018 года. В то же время розничная торговля продемонстрировала замедление до 5,5% с 7% годом ранее на фоне увеличения спроса на валюту. Рост потребительского кредитования по-прежнему держится выше 20% г/г.

Инфляционные риски реализовались не в полном объеме. Высокие девальвационные ожидания населения и ослабление национальной валюты более чем на 10% г/г относительно аналогичного периода прошлого года не оказали соответствующего отражения в данных официальной статистики по индексу потребительских цен. Инфляция за 9М2019 года сохранилась на уровне прошлого года в 3,3%. При том, что ослабление тенге к доллару США в январе-сентябре текущего года составило почти 12% г/г, а аналогичное изменение к рублю составило более 6% г/г, вклад непродовольственных товаров в инфляцию, напротив, уменьшился.

Дефицит текущего счета в 1П2019 г. расширился до $1,9 млрд. по сравнению с $1,5 млрд. в 1П2018 г. Согласно уточненным данным НБРК, небольшое отрицательное сальдо текущего счета в $163 млн. в первом квартале 2019 г. было перекрыто дефицитом в $1,757 млн. во втором. Расширению дефицита текущего счета способствовало сокращение профицита торгового баланса на 7,5% г/г до $11,4 млрд. При этом номинальный объем экспорта вырос на 0,8% г/г и составил $28,3 млрд., в то время как объемы импорта выросли на 7,2% г/г и составили $16,0 млрд. Сокращение дефицита по балансу услуг на 6,7% г/г и первичных доходов на 3,6% г/г в первом полугодии препятствовало большему расширению дефицита текущего счета.

Курс национальной валюты следует за снижением цен на нефть. В третьем квартале национальная валюта ослабла на 1,4% со среднего значения в 380,9 тенге во втором квартале до 386,1 тенге за доллар в третьем. Казахстанский тенге следовал за котировками нефти, которые в августе почти приблизились к своим годовым минимумам в 56,2 доллара за баррель (54,9 на начало года). Также, как и во втором квартале 2019 г., в третьем квартале казахстанский тенге продолжал испытывать на себе влияние падения котировок нефти на фоне большей устойчивости российского рубля к доллару США. Это в свою очередь сместило котировку по паре RUBKZT на уровень годового максимума в 6,07 тенге (6,12 тенге за российский рубль в конце октября).

Денежно-кредитные условия, несмотря на повышение базовой ставки, остаются нейтральными. В сентябре текущего года регулятор принял решение о повышении базовой ставки до 9,25%, обуславливая такое решение наблюдаемой инфляцией со стороны продуктов питания, расширением внутреннего спроса и волатильностью цен на глобальных рынках нефти, а также неопределенностью в связи с торговыми разногласиями между США и Китаем и замедлением мировой экономики. Ставки по инструментам денежного рынка продолжают движение вверх. Доходность по краткосрочным нотам со сроком размещения от 182-364 дня выросла до 10,00%-10,20%. Средневзвешенная доходность составила 9,31% в августе текущего года (9,02% в июне 2019 г. и 8,61% в августе прошлого года). Действия регулятора будут сдерживать приток денежных средств в реальный сектор экономики за счет удорожания кредита, что в свою очередь будет снижать проинфляционное давление на экономику. Кроме того, повышение ставок по инструментам денежного рынка со сроком обращения 6-12 месяцев будет способствовать дальнейшему перемещению больших объемов ликвидности на более дальние сроки.

Международные резервы НБРК сократились на 7%, при этом доля золота выросла до 63%. Консолидированные международные резервы Казахстана в сентябре 2019 г., согласно предварительным данным НБРК, составили $88,1 млрд., с начала года снизившись на 0,9% за счет снижения ЗВР НБРК на 6,9% до $28,8 млрд. В рамках резервов НБРК наблюдается сокращение наиболее ликвидной части ЗВР – активы в СКВ с начала года сократились на 35,0% до $10,7 млрд., хотя за последний месяц они выросли на 12,0%. Объем золота в резервах НБРК по состоянию на конец сентября текущего года вырос на 25,5% с начала года до $18,1 млрд. или 62,7% от общего объёма ЗВР. На конец сентября текущего года активы Национального Фонда (НФ) увеличились на 2,3% с начала года и достигли $59,3 млрд. Поступления от прямых налогов от предприятий нефтяного сектора увеличились на 0,7% г/г и составили Т2,128 млрд.

В базовом варианте по итогам 2019 года мы ожидаем рост ВВП на 4,4%, инфляцию на уровне 5,5%, а курс национальной валюты – 389,5 тенге за доллар. В результате обострения торговых разногласий между крупнейшими экономиками – США и Китаем, длящихся уже второй год, и роста неопределенности относительно действий мировых центробанков, способных вылиться в валютные войны, ожидается замедление темпов роста мировой экономики. В частности, в октябре МВФ в очередной раз снизил прогноз глобального экономического роста на 2019 год с 3,3% до 3%. Котировки «черного золота» в текущем году крайне слабо реагируют на сокращение добычи в рамках соглашений ОПЕК+ и геополитическую нестабильность в важных нефтедобывающих странах, что указывает на ослабление спроса. Соответственно, наши ожидания по ценам на нефть смещаются вниз с $65 до $63,8/баррель в текущем году.

Благодаря многочисленным правительственным мерам стимулирования потребления, внутренний спрос в казахстанской экономике в значительной мере компенсирует ухудшение внешней конъюнктуры и поддерживает экономический рост в краткосрочной перспективе. Риски ускорения роста цен на потребительском рынке под влиянием наращивания расходов бюджета, сопровождающиеся обесценением тенге, пока упрямо не хотят материализовываться в полной мере в росте инфляции. Прогноз по росту ВВП в 2019 году и 2020 году составил 4,4%. Ожидания по обменному курсу тенге к доллару США были пересмотрены в сторону ослабления с 385 до 389,5 на конец этого года (базовый сценарий). Сценарные прогнозы основных макроэкономических индикаторов на 2020 год мы реализовали с симметричным отклонением от базового сценария, предполагающего среднегодовую цену на нефть $62 за баррель в 2020 году.