В 1 полугодии 2025 года экономика Казахстана продемонстрировала заметное ускорение. Рост ВВП составил рекордные 6,2% за счет ускорения роста в секторах транспорта, строительства, горнодобывающей и обрабатывающей промышленности. Поддержку росту также обеспечили значительное увеличение добычи нефти, реализация крупных инфраструктурных проектов и масштабные государственные расходы. Несмотря на положительную динамику ВВП, улучшение уровня благосостояния населения остаётся ограниченным — реальные доходы демонстрируют сдержанную или отрицательную динамику.

Фискальная политика остается стимулирующей: доходы бюджета выросли на фоне расширения налоговых поступлений, расходы также показывают устойчивый рост. Золотовалютные резервы Национального Банка и валютные активы Национального фонда увеличились. При этом поступления в Национальный фонд снижаются на фоне сокращения налогов от нефтяного сектора, тогда как уровень изъятий остается высоким.

В первом полугодии наблюдалось ускорение инфляционных процессов: в июне 2025 года инфляция достигла 11,8% г/г, при этом наиболее значимый вклад в повышение цен вносят платные услуги, в основном за счет регулируемых тарифов на ЖКХ. В связи с ускорением роста цен в первом полугодии мы скорректировали наш прогноз по инфляции на конец года с 10% в предыдущем квартальном отчете до 10-11%. Национальный Банк, вероятно, сохранит базовую ставку на текущем уровне в 16,5% до конца года, что совпадает с нашим мнением по ставке.

Курс тенге в первом полугодии укрепился за счет поддерживающих мер. Мы ожидаем его постепенное ослабление до конца текущего года до 550-560 тенге за доллар на фоне внешнеэкономических рисков и внутренних факторов.

Принимая во внимание текущую динамику роста экономики, мы пересмотрели прогноз по росту ВВП в сторону повышения. По нашим оценкам, рост ВВП по итогам года составит 5,6% (прошлый прогноз – 5,3%). Ключевым фактором роста станет расширение нефтедобычи, реализация масштабных инфраструктурных проектов, поддерживаемых государственным финансированием. Отметим, что прогноз основан на среднегодовой цене на нефть на уровне $70 за баррель. Сохраняются сдерживающие факторы, включая жесткую денежно-кредитную политику, нестабильность цен на нефть, относительно низкие уровни инвестиций и факторной производительности, а также глобальную торговую напряжённость и волатильность рынков. Также к концу года пропадет эффект низкой базы прошлого года.

Краткое содержание

Рост экономики в первом полугодии заметно ускорился

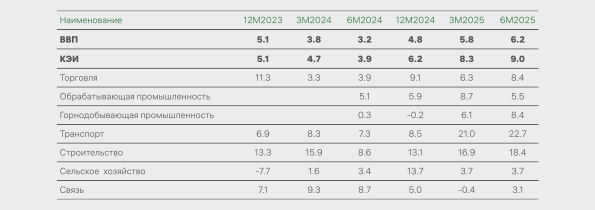

В 1 полугодии 2025 года экономика Казахстана продемонстрировала значительное ускорение: по предварительной оценке правительства, рост реального ВВП составил 6,2% г/г (3,2% г/г в 1 полугодии 2024 года). Краткосрочный экономический индикатор (КЭИ) достиг максимального за последние годы значения – 9,0% г/г. Важными драйверами роста стали секторы транспорта и строительства, где государственное финансирование проектов инфраструктуры обеспечило рост на 22,7% г/г и 18,4% г/г соответственно. Промышленность выросла на 6,5% г/г за счет роста нефтедобычи в рамках Проекта будущего расширения на Тенгизском месторождении. Обрабатывающий сектор показал замедление темпов роста до 5,5% г/г за счет слабой динамики чёрной металлургии. Сфера торговли после замедления темпа роста в начале года показала рост на уровне 8,4% г/г.

Мы повысили прогноз роста ВВП в 2025 году до 5,6% (предыдущий прогноз – 5,3%) с учетом текущей динамики роста экономики. Главным фактором станет увеличение добычи нефти на месторождении Тенгиз. Реализация масштабных проектов инженерной и транспортной инфраструктуры и бюджетные стимулы также окажут поддержку росту ВВП. Одновременно с этим на реализацию прогнозов будут влиять сдерживающие факторы, к которым относятся сохранение жестких денежно-кредитных условий, глобальная неопределённость и волатильность нефтяных цен. Без учета сырьевого сектора прогнозный рост ВВП на текущий год можно оценить как более умеренный – на уровне 3,5% вследствие умеренных темпов роста факторной производительности труда и инвестиций. Отдельно отметим, что наш прогноз основан на среднегодовой цене на нефть в $70 за баррель.

Продолжаются меры по фискальному стимулированию

Сохраняется активная фискальная экспансия: по данным Министерства финансов (МФ), по состоянию на конец июня 2025 года доходы государственного бюджета составили Т14,5 трлн, увеличившись на 17,6% г/г или Т2,2 трлн. Этот прирост был в основном обеспечен налоговыми поступлениями, которые выросли на 20,4% г/г или Т1,8 трлн. Неналоговые поступления снизились на 1,1% по сравнению с аналогичным периодом 2024 года. Расходы бюджета увеличились на 15,2% г/г. Также продолжается финансирование бюджета за счёт трансфертов из Национального фонда (НФ), сумма которых составляет 21,5% всех поступлений в государственный бюджет. В целом размер трансфертов в годовом сравнении растет: с Т2,75 трлн в 1 полугодии 2024 года до Т3,12 трлн в январе-июне 2025 года (+13,5% г/г).

На конец июня 2025 года объем средств НФ составил $60,3 млрд, увеличившись на 2,5% с начала года. По данным Национального Банка (НБК), этот рост связан со значительным инвестиционным доходом. При этом, согласно отчёту МФ в 1 квартале 2025 года был зафиксирован убыток от инвестиционного управления фондом (-Т584 млрд). Расхождение в данных НБК и МФ вызывает вопросы по временным горизонтам и методикам учета данных. Поступления в НФ за 1 полугодие 2025 года составили Т1,2 трлн, что на 56% ниже аналогичного периода прошлого года (Т2,8 трлн). Основной причиной снижения поступлений в годовом выражении стало уменьшение прямых налогов от организаций нефтяного сектора – с Т2,3 трлн до Т1,8 трлн. Это вызвало чистый отток средств в размере Т1,9 трлн. Ускоренное использование трансфертов из НФ создает риски для финансовой устойчивости страны и долговременного экономического развития. Кроме того, текущая высокая волатильность глобальных рынков и прогнозное снижение цен на нефть могут привести к снижению инвестиционного дохода НФ, который покрывает существенную разницу между изъятиями и поступлениями.

Сохранение жестких денежно-кредитных условий

В 1 полугодии 2025 года наблюдалось ускорение инфляционных процессов: в январе текущего года инфляция в годовом выражении сложилась на уровне 8,9%, в июне – 11,8% (11,3% в мае). Ключевое влияние на рост инфляции оказало увеличение тарифов на услуги ЖКХ, фискальное стимулирование и ослабление тенге в конце прошлого и январе текущего года, что привело к росту импортной инфляции.

Месячная инфляция, пик которой наблюдался в феврале-марте текущего года (1,5% и 1,3% соответственно), постепенно замедляется. В июне она составила 0,8% (0,9% в мае), при этом значительно замедлилась месячная инфляция на платные услуги, что соответствовало нашим ожиданиям.

Базовая ставка, повышенная НБК с 15,25% в январе до 16,5% в марте, остается неизменной. Это решение, по заявлению регулятора, было обусловлено обновлением прогнозов по инфляции и росту ВВП, а также результатами анализа фактических данных и баланса рисков.

Продолжают сохраняться внешние и внутренние проинфляционные факторы, среди которых высокий уровень трансфертов из НФ, волатильность курса тенге, снижение цен на нефть. Основной вклад в рост цен обеспечивают платные услуги (в основном за счет роста регулируемых тарифов на ЖКХ) и непродовольственные товары, что связано с высоким уровнем импортной составляющей в экономике, колебаниями цен на мировых сырьевых рынках и ограниченными возможностями быстрого расширения внутреннего предложения. Значимым вызовом для эффективности денежно-кредитной политики остаётся процикличный характер фискальных расходов, которые поддерживают совокупный спрос даже в условиях жёсткого монетарного режима. Значительные государственные расходы нивелируют эффект высокой базовой ставки, что требует согласованности макроэкономической политики.

С учётом данных факторов мы ожидаем, что по итогам 2025 года инфляция закрепится в диапазоне 10-11%, с высокой вероятностью смещения к верхней границе. Cудя по заявлениям НБК, базовая ставка сохранится на уровне 16,5% до конца года. В долгосрочной перспективе возврат инфляции к целевым ориентирам требует не только жёсткой денежно-кредитной политики, но и структурных мер, направленных на диверсификацию производства и выравнивание бюджетного цикла.

Национальная валюта укрепилась

Валютный рынок Казахстана в 2025 году остаётся под влиянием разнонаправленных внутренних и внешних факторов. С одной стороны, поддержку курсу тенге обеспечивают значительные продажи валюты из НФ и поступления от реализации золота, что сглаживает краткосрочную волатильность при сохранении высокого спроса на импорт. С другой, давление сохраняется из-за превышения импорта над экспортной выручкой. Так, за 5 месяцев 2025 года при росте импорта на 2,2% г/г, общий объем экспорта снизился на 9,2% г/г в номинальном выражении.

На конец июня курс доллара к тенге составил 520,4 тенге за доллар против 523,5 тенге за доллар в декабре. Основными факторами, которые с начала года поддерживают курс национальной валюты, стали продажи валюты из Национального фонда ($4,95 млрд), практика зеркалирования по операциям с золотом, обязательная продажа валютной выручки компаниями квазигосударственного сектора, временная приостановка покупок валюты для ЕНПФ в январе-феврале текущего года. Ослабление тенге в июле до уровня 540 тенге за доллар, на наш взгляд, носит временный характер и не отражает текущей динамики фундаментальных факторов. Мы рассчитываем, что Национальный Банк примет соответствующие меры для стабилизации ситуации.

Действующие меры направлены на стабилизацию краткосрочной волатильности национальной валюты. При этом динамика курса тенге чувствительна к глобальной конъюнктуре, включая цены на нефть и металлы, геополитические риски и курсовую политику ключевых стран-партнёров. Поскольку Казахстан является малой открытой экономикой с относительно небольшим валютным рынком, существенное снижение или увеличение объемов спроса и предложения валюты может значительно отклонить курс от фундаментальных факторов. В базовом сценарии мы ожидаем, что к концу 2025 года курс тенге будет постепенно слабеть и к концу года закрепится в диапазоне 550-560 тенге за доллар.

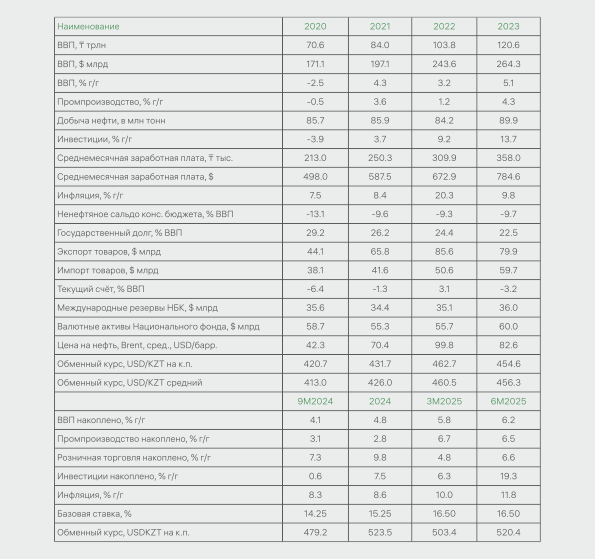

Таблица 1. Прогнозы Halyk Finance

ЭКОНОМИКА ПОКАЗАЛА РЕКОРДНЫЕ ТЕМПЫ РОСТА В ПЕРВОМ ПОЛУГОДИИ

В 1 полугодии 2025 года экономика Казахстана показала рекордную за 14 лет динамику: по предварительной оценке правительства, реальный рост ВВП составил 6,2% в годовом выражении, что значительно выше показателя за аналогичный период 2024 года (3,2% г/г). Краткосрочный экономический индикатор, отражающий динамику основных отраслей, за указанный период показал максимальный рост за последнее десятилетие – 9,0% г/г.

Наибольшие темпы роста показали транспорт (+22,7% г/г) и строительство (+18,4% г/г), которые в совокупности составляют порядка 11,5% ВВП (Таблица 2). Другие отрасли также демонстрировали положительную динамику. Так, рост в сфере торговли (16,5% в ВВП) составил 8,4% г/г, в промышленности (28,2% в ВВП) – 6,5% г/г. Рост в горнодобывающей отрасли (+8,4% г/г) обуславливался по большей части ростом нефтедобычи. В обрабатывающем секторе (+5,5% г/г) основой динамики послужил рост отдельных производственных товаров. Замедление наблюдалось только в водоснабжении (-5,3% г/г).

Таблица 2. Динамика ВВП по отраслям, % г/г

Источник: БНС

Наибольший вклад в рост промышленности обеспечен нефтедобычей

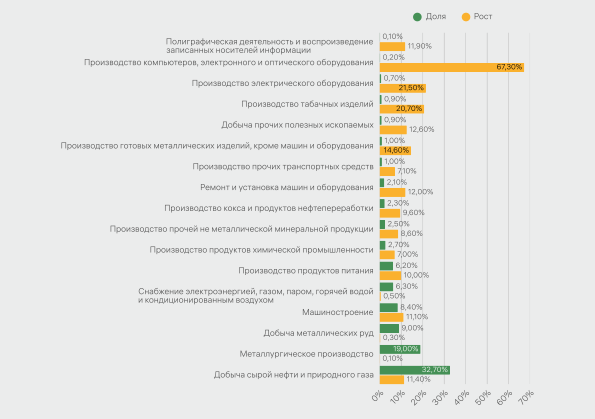

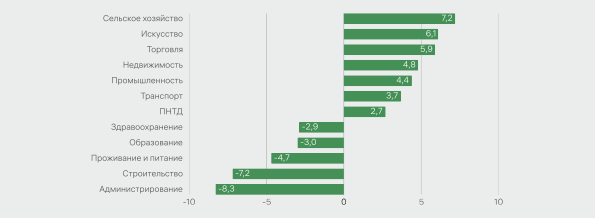

Рис. 1. Композитный вклад отраслей в рост промышленности за 1 полугодие 2025 года

Источник: БНС

Для оценки вклада каждой отрасли в совокупный рост мы учли не только темпы роста, но и долю отрасли в производстве, рассчитав удельный вес каждого компонента. Основной вклад в рост обеспечили добыча сырой нефти и газа (доля – 32,7%, рост – 11,4% г/г), машиностроение (доля – 8,4%, рост – 11,1% г/г), производство продуктов питания (доля – 6,2%, рост – 10,0% г/г). Металлургическое производство, занимающее значительную долю в промышленности (19%), второй месяц демонстрирует замедление темпов роста (+0,1% г/г). Максимальная динамика среди секторов промышленности зафиксирована в производстве компьютеров и электронной техники (+67,3% г/г), которое занимает скромную долю (0,2%) (Рис. 1).

Рост в отдельных категориях промышленности был обусловлен также рядом внешних факторов, среди которых наиболее важными стали прошлогодний рост инвестиций в основной капитал и динамика цен. Так, инвестиции предприятий в модернизацию и расширение производственных мощностей, как правило, оказывают отложенное влияние на выпуск – от нескольких месяцев до двух лет. В 1 квартале 2025 года инвестиции в основной капитал выросли на 6,3% г/г, в первом полугодии 2025 года – на 19,3% г/г, что могло оказать положительное влияние на промышленный рост в текущем году.

Экстенсивный рост в горнодобывающем секторе

Горнодобывающая промышленность, являясь одним из ключевых драйверов экономики Казахстана и обеспечивая около 12% ВВП, в первом полугодии 2025 года продемонстрировала заметное ускорение темпов роста до 8,4% г/г после снижения динамики в конце 2024 года. Рост был обусловлен преимущественно увеличением объёмов добычи сырой нефти и природного газа (+11,4% г/г), доля которых в структуре отрасли составила 72%. При этом экспорт нефти за 5 месяцев 2025 года снизился на 14% г/г при заметном снижении мировых цен на нефть во 2 квартале. 16 июля на заседании Правительства Министерство энергетики (МЭ) отметило, что экспорт нефти за первое полугодие вырос до 39,6 млн тонн, продемонстрировав рост на 11,9% г/г. Такие расхождения между официальной статистикой БНС и информацией МЭ вызывает вопросы. Таким образом, динамика нефтедобывающего сектора была обеспечена ростом физических объемов производства.

Сектор добычи металлических руд, доля которого составляет 20% в структуре отрасли, показал слабый рост на 0,3% г/г. Положительную динамику показали добыча угля (+11,7% г/г) и прочих полезных ископаемых (+12,6% г/г).

Таким образом, основным источником роста горнодобывающей промышленности выступило активное наращивание добычи на месторождении Тенгиз, что, по нашему мнению, стало одним из ключевых факторов, обеспечивших ускорение темпов экономического роста страны в первом полугодии 2025 года. В связи с ожидаемым завершением проекта по расширению Тенгиза, во втором полугодии прогнозируется замедление темпов роста нефтедобычи, что может оказать сдерживающее влияние на динамику промышленного производства в целом.

Рост в обрабатывающей промышленности

Обрабатывающая промышленность Казахстана, доля которой в ВВП составляет порядка 11,9%, показала замедление темпов роста до 5,5% по сравнению с 1 кварталом 2025 года, когда рост составил 8,7% г/г (+5,1% г/г в 1 полугодии 2024 года). Реализация инфраструктурных проектов и рост нефтедобычи оказали поддержку обрабатывающей промышленности. Динамика отрасли была обеспечена ростом в большинстве ключевых направлений, среди которых наибольший вклад внесли производство продуктов питания (+10% г/г), машиностроение (+11,1% г/г), занимающие 13,2% и 17,8% от общего объёма обрабатывающей промышленности соответственно. Вместе с тем металлургия демонстрирует признаки замедления: рост в отрасли был нулевым в январе–мае и составил 0,1% г/г по итогам 1 полугодия. Это могло сдерживать общий рост сектора с учетом высокой доли (40%) металлургии в объеме производства обрабатывающей промышленности. Причиной слабой динамики, вероятно, стало сокращение объёмов производства в чёрной металлургии на 0,5% г/г, при том, что этот сегмент формирует 25% металлургического производства. Снижение производства в основном происходило из-за сокращения объемов производства рельсов, арматуры и стальных труб, которое можно объяснить повышением производственных затрат и тарифов, ограничениями по доступу к сырью, несмотря на введённые регуляторные меры по ограничению экспорта сырья, которые пока не устранили дисбаланс на рынке.

Кроме того, слабая технологическая модернизация производственного оборудования ограничивает возможности выпуска современной и конкурентоспособной продукции. Инвестиции в металлургическую отрасль в 1 полугодии 2025 года выросли умеренными темпами – на 4% г/г, что при снижении инвестиций в 1 полугодии 2024 года, свидетельствует о медленном росте вложений. Кроме того, наблюдалось ценовое давление на мировых рынках на продукцию металлургии (сталь, ферросплавы) на фоне макроэкономической нестабильности и торговых ограничений.

Масштабная реализация инфраструктурных проектов и рост нефтедобычи будут оказывать положительное воздействие на динамику обрабатывающей промышленности. С учетом того, что данная отрасль является основным бенефициаром мер господдержки, мы ожидаем позитивную динамику отрасли до конца года.

Темпы роста торговли начали ускоряться

Торговля остается ключевым источником роста экономики, составляя 16,5% ВВП. В первом полугодии 2025 года темпы роста торговли увеличились до 8,4% г/г. После временного снижения в январе текущего года динамика постепенно восстанавливается как в оптовом, так и в розничном сегментах. В структуре торговли преобладает оптовая торговля, доля которой составляет 67,4% общего объема отрасли, розничная торговля – 32,1%.

Основным драйвером позитивной динамики отрасли стала оптовая торговля (+9,2% г/г), поддерживаемая ростом горнодобывающего сектора, так как оптовая торговля является завершающим этапом в цепочке поставок продуктов от добычи до конечных потребителей. Также на высокий рост оптовой торговли за 6 месяцев 2025 года повлиял эффект низкой базы прошлого года (+3,3% г/г по итогам 1 полугодия 2024 года).

В структуре оптового товарооборота преобладают непродовольственные товары и производственно-техническая продукция (82%), рост которых составил 16,3% г/г, тогда как объём торговли продовольственными товарами снизился на 0,7% г/г. В товарной структуре оптовой торговли рост был обеспечен за счёт девяти основных товарных групп, на которые приходится более 45% объема оптовой торговли: нефть и нефтепродукты, газ, бытовая техника, сотовые телефоны, фармацевтическая продукция, машиностроение, зерно и табачные изделия.

В целом можно отметить, что к концу текущего года эффект низкой базы исчезнет. С другой стороны, мы ожидаем дальнейший рост оптовой торговли за счёт повышения нефтедобычи и поддержки ключевых отраслей со стороны государства.

Розничная торговля демонстрирует небольшое повышение темпов роста до 6,6% г/г (+5,6% г/г в 1 полугодии 2024 года). В структуре розничной торговли основную долю занимают непродовольственные товары – 69,9%, продовольственные товары – 30,1%. Такая пропорция частично отражает аналогичную структуру в оптовом сегменте. Стоит заметить высокую динамику электронной торговли, которая за 1 полугодие выросла более чем на 10% г/г до Т1,5 трлн в розничном сегменте, из которых 87% обеспечено шестью крупнейшими маркетплейсами страны. Мы ожидаем умеренный рост розничной торговли в ближайшее время с учетом сдерживающих факторов, среди которых замедление темпов роста реальных доходов населения, дополнительные меры по усилению дезинфляционного воздействия, которые будут охлаждать потребительское кредитование.

Инфраструктурные проекты поддерживают рост транспортного сектора

Существенный рост в секторе транспорта (22,7% г/г) главным образом был обеспечен реализацией инфраструктурных проектов через государственное финансирование: так, более трети объема (35%) инвестиций в данном секторе было обеспечено бюджетными средствами. Грузооборот за отчетный период увеличился на 12,8% г/г (в основном железнодорожным транспортом), пассажирооборот – на 12,0% г/г (преимущественно в секторе автотранспортных перевозок). Дополнительный стимул динамике отрасли придал рост грузооборота автомобильного транспорта на 40,8% г/г. Другим драйвером роста стал трубопроводный транспорт (+18,2% г/г), что связано с ростом добычи нефти. В целом на динамику транспорта совокупное влияние оказали восстановительные процессы в экономике, значительные государственные инвестиции, расширение транзитных потоков и благоприятная внешнеэкономическая конъюнктура.

Рост строительства нежилой недвижимости

В строительной отрасли рост за 1 полугодие 2025 года достиг 18,4% г/г. Рост объемов наблюдался в строительстве сооружений – на 29,2% г/г, жилых зданий – на 15,8% г/г, нежилых зданий – на 5,2% г/г. Высокие темпы строительства в этих сферах также поддерживались государственным финансированием, так как основной объем подрядных работ был осуществлен в строительстве нежилых зданий (кроме торговых объектов) – 22,0% от всего объёма работ в отрасли, а также дорог и автомагистралей (16,0%). При этом объем строительства дорог и автомагистралей увеличился на 42,8% г/г.

Другие отрасли

Сельское хозяйство сохранило темпы роста на уровне 1 квартала текущего года – 3,7% г/г за счет увеличения объема продукции животноводства на 3,2% г/г, в том числе за счет роста поголовья крупного рогатого скота на 8,3% г/г.

Сектор связи после отрицательной динамики в 1 квартале текущего года показал ускорение темпов роста до 3,1% г/г, в основном связанного с развитием Интернет-услуг (+14,3% г/г) при одновременном снижении объема телекоммуникационных услуг и услуг мобильной связи на 16,8% г/г и 1,2% г/г, соответственно.

Наш прогноз

По нашим прогнозам, в 2025 году экономика Казахстана будет демонстрировать высокие темпы роста – на уровне 5,6% по итогам года. Основным драйвером роста станет расширение нефтедобычи в рамках проекта будущего расширения на месторождении Тенгиз. Существенный вклад также внесут реализация масштабных инфраструктурных проектов, а также высокие расходы бюджета и Национального фонда – уровень трансфертов из НФ в 2025 году утвержден на уровне Т5,25 трлн.

С другой стороны, сдерживающим фактором является жесткая монетарная политика, а таже относительно низкий уровень факторной производительности и инвестиций, которые в долгосрочной перспективе сдерживают рост экономики. В условиях высоких проинфляционных рисков, вызванных фискальным стимулированием и колебаниями валютного курса, НБК, вероятно, сохранит текущий уровень базовой ставки до конца года, что может ограничить темпы роста ВВП. Отдельно стоит отметить, что наш прогноз основан на среднегодовой цене на нефть в $70 за баррель. Геополитические вызовы, волатильность мировых цен на нефть и другие сырьевые товары могут повлиять на достижение прогнозного роста.

ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ ПОКАЗЫВАЮТ РОСТ

В январе–июне 2025 года инвестиции в основной капитал увеличились на 19,3% в годовом выражении, продемонстрировав ускорение положительной динамики, начавшейся весной текущего года (Рис. 3). Без учета бюджетных средств и средств индивидуальных застройщиков рост инвестиций составил 8,4% г/г. Основным фактором динамики инвестиций по-прежнему остаётся эффект низкой базы: в 1 полугодии 2024 года инвестиции сократились на 3,5% г/г на фоне слабой деловой активности, переноса крупных проектов и ограниченности бюджетных ресурсов. В текущем году восстановление инвестиций поддерживается расширением государственных расходов, активизацией программ модернизации инфраструктуры.

Рис. 3. Инвестиции в основной капитал, % г/г

Источник: БНС

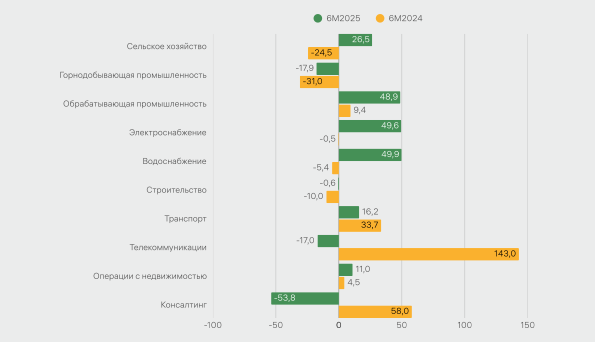

В горнодобывающем секторе инвестиции сократились на 17,9% г/г, при этом данная отрасль составляет 42% от объёма инвестиций в промышленности. В частности, в секторе добычи нефти и газа снижение инвестиций на 31,6% связано с завершением Проекта будущего расширения на месторождении Тенгиз. Отрицательную динамику также продемонстрировали строительство (-0,6% г/г), профессионально-научная деятельность (-53,8% г/г) и административное обслуживание (-5,7% г/г). Снижение инвестиций в телекоммуникациях на 17,0% г/г было обусловлено завершением инвестиционных проектов (+143,0% г/г в 1 полугодии 2024 года) (Рис. 4).

Рост инвестиций отмечался в несырьевых секторах. Наибольший вклад в общий рост инвестиций внесла обрабатывающая промышленность, где объём вложений вырос на 48,9% г/г. Рост инвестиций в металлургии, наиболее значимого сектора обрабатывающей отрасли, составил 4,0% г/г, в производстве продуктов питания – 48,0% г/г, в машиностроении – 95,7% г/г. Высокий прирост инвестиций зафиксирован в производстве кокса и продуктов нефтепереработки (в 3 раза), химической промышленности (+79,4% г/г), прочей неметаллической минеральной продукции (+15,8% г/г).

Наблюдался высокий рост инвестиций в транспортном секторе (+16,2% г/г), торговле (+21,8% г/г), сфере образования (в 3,5 раз), государственном управлении (+59,5% г/г), а также финансовой деятельности (в 1,9 раза). В электро- и водоснабжении рост инвестиций составил 49,6% и 49,9% г/г соответственно, что частично объясняется эффектом низкой базы (-0,5% г/г; -5,4% г/г в 1 полугодии 2024 года). Почти половина инвестиций (47% суммарно в данных секторах) была обеспечена государственным финансированием, что говорит об активной роли государства в восстановительных процессах в этих секторах.

Рис. 4. Темпы прироста ИОК по отраслям, % г/г

Источник: БНС

В связи с уменьшением инвестиций в горнодобывающей отрасли на протяжении последних периодов в структуре инвестиций стал преобладать сектор операций с недвижимостью – доля данного сектора составила по итогам 1 полугодия 19,8%. При этом инвестиции в данном секторе выросли на 11,0% г/г.

Увеличивается доля государственного финансирования инвестиций (21,9% от общего объема инвестиций), объем которого в абсолютном выражении вырос в 1,8 раза по сравнению с аналогичным периодом прошлого года, когда доля инвестиций из госбюджета составляла 14,6%. Без учета бюджетных средств и средств индивидуальных застройщиков рост инвестиций составил 8,4% г/г. Сократилась доля собственных средств предприятий – с 72,0% в 1 полугодии 2024 года до 64,6% в текущем году. Наблюдается низкий уровень финансирования инвестиций за счет заемных средств (13,5% от объема инвестиций), в том числе за счет кредитов банков – 3,8%.

Назначение инвестиций отражает структуру источников финансирования инвестиций в основной капитал. Значительная часть (67,4%) затрат приходится на работы по строительству и капитальному ремонту зданий и сооружений, которые в основном финансируются за счет государственного финансирования в рамках реализации инфраструктурных программ и социальных проектов. Меньшая часть инвестиций (28,2%) направлена в оборудование, при этом их объем снизился на 10,6% г/г, отражая завершение цикла реализации инвестиционных проектов в сырьевом секторе.

ДОХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА УВЕЛИЧИЛИСЬ

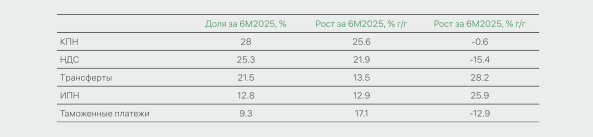

По состоянию на конец июня 2025 года доходы государственного бюджета составили Т14,5 трлн, увеличившись на 17,6% г/г или Т2,2 трлн. Этот прирост был в основном обеспечен налоговыми поступлениями, которые выросли на 20,4% г/г или Т1,8 трлн. Большую часть налоговых поступлений составляют КПН (28,0%), НДС (25,3%), ИПН (12,8%) и таможенные платежи (9,3%), которые показали значительный рост: на 25,6% г/г, 21,9% г/г, 12,9% г/г и 17,1% г/г соответственно (Таблица 1). Неналоговые поступления снизились на 1,1% по сравнению с аналогичным периодом 2024 года.

Продолжается финансирование бюджета за счёт трансфертов из НФ, сумма которых составляет 21,5% от всех поступлений в государственный бюджет. Стоит заметить, что к концу июня текущего года фактическое выделение трансфертов достигло Т3,1 трлн, что составило 76,3% от запланированных показателей. В результате план по поступлениям в государственный бюджет был выполнен на 98,1%. С другой стороны, план по налоговым и неналоговым поступлениям продолжает перевыполняться – на 4,9% и 42,4% соответственно. Такое перевыполнение плана по неналоговым поступлениям связано со значительным сбором штрафов (221% к плану), которые составляют 25% всех неналоговых поступлений.

Таблица 1. Структура налоговых поступлений республиканского бюджета за 1 полугодие 2024 и 2025 годов

Источник: МФ РК

Расходная часть бюджета демонстрирует устойчивый рост. Затраты государственного бюджета на конец июня 2025 составили Т15,1 трлн, увеличившись на 15,2% г/г или Т2 трлн. Основными направлениями являлись образование (23,7%), социальная помощь (21,9%), обслуживание долга (11%) и здравоохранение (6,8%), тогда как на туризм, оборону и ТЭК выделяется 3,6%, 3,1% и 1,1% соответственно (Рис. 5). Зафиксированы изменения в структуре расходов по следующим направлениям: доля расходов на социальную помощь в общем объеме затрат снизилась с 22,8% на конец июня 2024 года до 21,9% на конец июня 2025 года, в ЖКХ выросла с 4,8% до 5,8%, в сельском хозяйстве – увеличилась с 3,5% до 4,2%. Доля обслуживания долга выросла с 8,7% на конец июня 2023 года до 10,7% годом позже и достигла 11% к июню 2025 года. Это указывает на возрастающую долговую нагрузку на бюджет и требует особого внимания при планировании фискальной политики.

Особое внимание вызывают области здравоохранение и образование, как ключевые сферы для развития человеческого капитала, имеющие мультипликативный эффект для долгосрочного экономического роста. Если в 1 полугодии 2024 года расходы на здравоохранение снизились на 17,2% г/г, то их увеличение в 1 полугодии текущего года на 9,6% г/г может говорить о частично восстановительном росте. В структуре бюджетных расходов доля здравоохранения сократилась с 9,1% в 1 полугодии 2023 года до 7,1% и 6,8% в аналогичные периоды 2024 и 2025 годов соответственно. Отметим, что без должной поддержки этой сферы невозможно обеспечить улучшение качества жизни населения и устойчивое социальное развитие. Расходы на образование демонстрируют более устойчивую динамику, их доля в структуре расходов по итогам 1 полугодия 2025 года составила 23,7% (23,9% в 1 полугодии 2024 года).

Рис. 5. Структура расходов государственного бюджета на конец июня 2024 и 2025 годов, %

Источник: МФ РК

Примечание: СРВЛХ – сельское, рыбное, водное, лесное хозяйство

ВЫЗОВЫ ДЛЯ УСТОЙЧИВОСТИ НАЦИОНАЛЬНОГО ФОНДА

На конец июня 2025 года объем средств НФ составил $60,3 млрд, увеличившись на 2,5% с начала года (-1,9% в годовом выражении). По информации НБК, рост объема валютных активов НФ в 1 полугодии 2025 года был обеспечен главным образом за счет значительного инвестиционного дохода, по предварительным данным, в размере $4,7 млрд или 7,8%. При этом, согласно отчёту Министерства финансов, в 1 квартале 2025 года был получен убыток от инвестиционного управления фондом (-Т584 млрд). Расхождение в данных НБК и МФ вызывает вопросы по временным горизонтам и методикам учета данных.

Поступления в НФ за 1 полугодие 2025 года составили Т1,2 трлн, что на 56% ниже аналогичного периода прошлого года (Т2,8 трлн). Основной причиной снижения поступлений в годовом сравнении стало уменьшение прямых налогов от организаций нефтяного сектора – с Т2,3 трлн до Т1,8 трлн, что в свою очередь связано со снижением цен на нефть. Особенно сильное падение было зафиксировано по КПН – с Т884 млрд до Т497 млрд. Это вызвало чистый отток средств в размере Т1,9 трлн.

При снижении поступлений изъятия из НФ остаются на стабильно высоком уровне. В 1 полугодии 2025 года они составили Т3,1 трлн (без учёта покрытия расходов по управлению Фондом), что на 13,5% превышает показатели аналогичного периода прошлого года. По итогам 2024 года изъятия составили Т6,3 трлн; при средних ценах на нефть в 2024 году почти в $81 за баррель изъятия из Национального фонда (не включая инвестиционный доход) превысили поступления в него на Т1,8 трлн. Утвержденный объем трансфертов на 2025 год (Т5,25 трлн) указывает на продолжение проциклической фискальной политики, при которой расходы превышают доходы. Рост трансфертов из НФ, обеспечивающий краткосрочное финансирование бюджетных расходов, приводит к сокращению резервов, повышает уязвимость государственных финансов, снижая способность НФ сглаживать бюджетные колебания.

Учитывая высокую зависимость активов НФ от нефтяного сектора, дальнейшая динамика его доходной части остается в рисковой зоне. В случае прогнозного снижения цен на нефть объемы поступлений могут сократиться. Дополнительным фактором неопределенности является текущая ситуация на глобальных финансовых рынках: высокая волатильность ограничивает устойчивость инвестиционного дохода НФ, который формируется в основном за счет вложений в зарубежные активы и покрывает существенную разницу между изъятиями и поступлениями. Соблюдение контрциклических бюджетных правил окажет позитивное влияние на сохранение долгосрочной устойчивости активов НФ и на повышение предсказуемости фискальной политики.

ЗАМЕДЛЕНИЕ РОСТА ЗАРАБОТНЫХ ПЛАТ И СНИЖЕНИЕ ДОХОДОВ НАСЕЛЕНИЯ

Динамика занятости и заработков

На конец 1 квартала 2025 года количество занятых в экономике составило около 9,3 млн человек, из которых 7,1 млн человек (76,9%) работали по найму, 2,2 млн (23,1%) – самостоятельно занятые. Уровень безработицы уже три квартала находится на уровне 4,6%. В то же время женская безработица была выше (5%), чем мужская (4,3%). Уровень долгосрочной безработицы в 1 квартале текущего года значительно повысился – до 1,7%, тогда как весь прошлый год данный показатель был ниже 1,1%. С другой стороны, снизилась безработица среди молодёжи (-0,2 п.п.).

В 1 квартале 2025 года номинальное значение заработной платы составило Т423 тыс., увеличившись в номинальном выражении на 10,7% г/г. Темпы роста номинальной зарплаты остаются на одном уровне с 1 кварталом прошлого года, тогда как темпы роста реальных зарплат значительно снижаются – с 12,7% г/г в 1 квартале 2022 года до 1,2% г/г в 1 квартале 2025 года. При этом медианное значение заработной платы ниже среднего и составило в первом квартале 2025 года Т300 тыс., что свидетельствует о довольно неравномерном распределении заработков внутри группы наемных работников.

Динамика заработных плат в разрезе отраслей показывает дисбаланс: телекоммуникации показали рост реальных зарплат на 20% г/г, тогда как образование, здравоохранение, строительство, административные услуги демонстрировали значительный спад (Рис. 6). Поскольку доля заработных плат в доходах составляет 66,9%, динамика реальной зарплаты отражается на уровне доходов населения.

Рис. 6. Динамика реальной заработной платы по отраслям экономики в 1 квартале 2025 года, % г/г

Источник: БНС

Примечание: не учтены секторы с изменением реальных зарплат менее 1%

ПНТД – Профессиональная научная и техническая деятельность

В целом на фоне возобновившегося роста инфляции реальная заработная плата снижается, продолжая отставать от роста ВВП. Так, по итогам 1 квартала текущего года рост экономики составил 5,8% г/г, 1 полугодия – 6,2% г/г, что контрастирует с динамикой реальных зарплат наемных работников.

Для более сбалансированного роста экономики и благосостояния граждан важно развитие всех секторов экономики, направление ресурсов в сферы с высокой занятостью, увеличение эффективности труда.

Динамика доходов населения и потребления

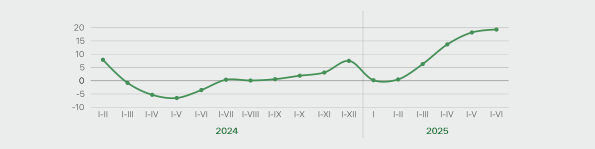

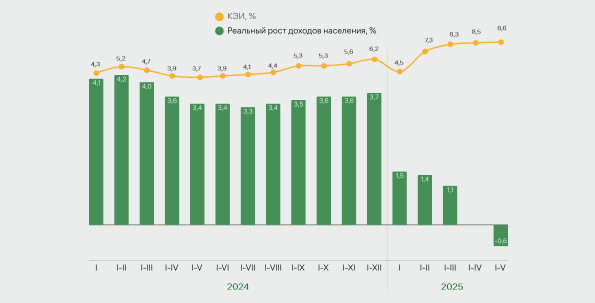

В то время как заработные платы показали хоть невысокий, но рост, реальные доходы населения в 1 квартале демонстрировали снижение темпов роста, а после марта 2025 года начали падать (Рис. 7). Значительное влияние на снижение реальных доходов оказывает повышающаяся инфляция – с 8,9% г/г в январе до 11,8% г/г в июне и ослабление тенге в конце 2024 года. При этом уровень бедности в Казахстане постепенно снижается с 4,8% в 4 квартале 2024 года до 4,5% в 1 квартале 2025 года.

Рис. 7. Индекс реальных денежных доходов населения, % г/г

Источник: БНС

Примечание: данные по реальным доходам за январь-июнь не сформированы

В свою очередь, в 1 квартале 2025 года реальные доходы от самостоятельной занятости и предпринимательской деятельности, пособия и материальная помощь от родственников показали существенное снижение: на 9,4% г/г, 8,9% г/г и 9,1% г/г соответственно, что отрицательно повлияло на показатель общих доходов населения, усиливая социально-экономические риски. Единственным источником дохода, показавшим положительную динамику, являлись пенсии (+8,2% г/г), занимавшие 16,6% в структуре доходов.

Проведение адекватной и оптимальной социальной политики – важнейший инструмент государства, который становится еще более актуальным в текущем году. Повышение налогов, а также озвученные правительством планы по перераспределению государственных расходов могут отразиться на снижающихся реальных доходах населения.

Отдельного внимания заслуживает доля потребительских расходов в структуре общих расходов населения: несмотря на ежегодный рост реальных доходов, последние 5 лет казахстанцы тратят более 50% своего бюджета на продукты питания (Рис. 8).

Рис. 8. Доля расходов на продовольственные товары в структуре общих расходов в 2020-2025 годы, %

Источник: БНС

Сложившаяся ситуация обусловлена комплексом взаимосвязанных факторов: инфляционным давлением, зависимостью от импорта продовольствия и спецификой рынка услуг. Во-первых, как отмечалось ранее, номинальный рост доходов нивелируется инфляцией, что ограничивает возможности домохозяйств по перераспределению расходов и сохраняет долю затрат на продукты питания на стабильно высоком уровне 50-52% последние три года. Это может быть связано не только со снижением реальных зарплат, но и остальных видов дохода (исключая пенсии). Во-вторых, наблюдается значительный дисбаланс во внешней торговле, который создает дополнительное завышение цен на продовольствие. Для изменения сложившейся структуры расходов требуется качественно иной рост реальных доходов населения, поскольку текущие темпы их роста остаются недостаточными для трансформации потребительских расходов.

СОХРАНЕНИЕ ЖЕСТКИХ ДЕНЕЖНО-КРЕДИТНЫХ УСЛОВИЙ

Национальный Банк продолжает проводить жёсткую денежно-кредитную политику, направленную на сдерживание ускорившейся инфляции. С марта 2025 года базовая ставка удерживается на повышенном уровне – 16,5% (Рис. 10). Согласно последнему официальному заявлению НБК, сохраняющееся инфляционное давление, динамика темпов инфляции, неопределенность во внешней среде определяют высокую вероятность сохранения базовой ставки на текущем уровне до конца 2025 года.

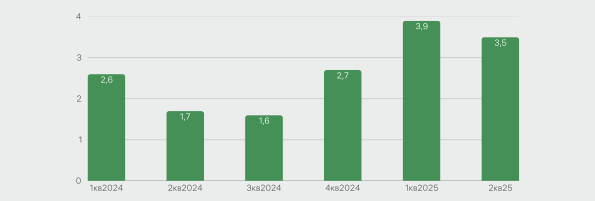

С января 2025 года темпы роста цен заметно усилились. Инфляция в квартальном выражении в 1 квартале 2025 года повысилась до 3,9% (2,7% в 4 квартале 2024 года), во 2 квартале незначительно снизилась до 3,5% (Рис. 9). По итогам июня 2025 года годовая инфляция составила 11,8% (11,3% в мае; 10,7% в апреле). Самым высоким компонентом инфляции во 2 квартале стали платные услуги, которые во 2 квартале ускорились до 4,6% по сравнению с 3,8% в 1 квартале в квартальном выражении. Кроме того, во 2 квартале замедлился рост цен на продовольственные товары – 3,6% по сравнению с 4,1% в 1 квартале. Темпы роста цен на непродовольственные товары во 2 квартале незначительно снизились – до 2,1% по сравнению с 2,3% в 1 квартале (в квартальном выражении).

Рис. 9. Инфляция по кварталам, %

Источник: БНС

Рис. 10. Динамика инфляции и базовой ставки, %

Источник: БНС

Структура инфляции показывает, что основной вклад в её ускорение в текущем году оказали непродовольственные товары и платные услуги. Если в январе текущего года инфляция в непродовольственном сегменте составляла 8,4% г/г, то к июню показатель вырос до 9,4% г/г. При этом обращает на себя внимание факт неожиданного ускорения месячного прироста цен на непродовольственные товары в июне на 0,9%, что обусловлено корректировками тарифов на отдельные коммунальные услуги, а также сохраняющимся удорожанием импортной продукции на фоне валютных колебаний. Наиболее существенный и стабильный вклад в общую инфляцию формирует сектор платных услуг. В июне 2025 года рост цен на услуги достиг 16,1% г/г. Данная тенденция отражает как общий эффект индексации регулируемых тарифов на ЖКУ, так и устойчивый рост цен на ряд коммерческих услуг. В целях сдерживания инфляции правительством принято решение о сдерживании роста тарифов на жилищно-коммунальные услуги: прогнозный рост ограничен до 15-20%, также пересмотрены ранее запланированное повышение цен в электро- и теплоснабжении с 35% до 20%, в секторе водоснабжения и газа – с 50% до 30%.

В июне был зафиксирован рост цен на продовольственные товары, который составил 10,6% г/г. В Казахстане продовольственная инфляция традиционно замедляется в летние месяцы вследствие сезонного удешевления плодоовощной продукции. Однако в текущем году, как следует из динамики, характер сезонного снижения цен оказался нарушен. Это во многом связано с высокой зависимостью страны от импортного продовольствия, прежде всего из России, где сохраняется повышенное инфляционное давление.

Следует отметить, что в текущих условиях эффективность базовой ставки как инструмента сдерживания инфляции ограничивается особенностями структуры ценовых факторов. По нашему мнению, в Казахстане по-прежнему доминирует инфляция со стороны предложения, связанная главным образом с ростом цен на услуги, в частности, регулируемых тарифов, имеющих пролонгированный эффект на уровень цен.

Кроме того, значительное влияние оказывают уязвимость продовольственного сегмента к колебаниям мировых цен, зависимость от импорта и внутренние логистические ограничения. Налоговая реформа и пересмотр тарифов также будут оказывать долгосрочное влияние на ценовую динамику. Ситуацию осложняет ныне действующая процикличная фискальная политика, выражающаяся в виде значительных трансфертов и масштабных расходов бюджета. Такой эффект бюджетных вливаний усиливает совокупный спрос, тогда как возможности быстрого наращивания внутреннего предложения остаются ограниченными. Также к проинфляционным факторам относятся повышенные инфляционные ожидания на годовом и пятилетнем горизонте.

Сохраняются внешние факторы, воздействующие на развитие инфляционных процессов, среди которых колебания цен на нефть и другие сырьевые товары, ситуация на ключевых торговых направлениях и геополитическая нестабильность.

Учитывая все перечисленные факторы, мы пересмотрели наш прогноз инфляции на конец года с 10% до 10-11% в силу ускоренного роста цен в 1 полугодии. При этом риск смещения уровня инфляции к верхней границе диапазона оценивается как наиболее вероятный сценарий.

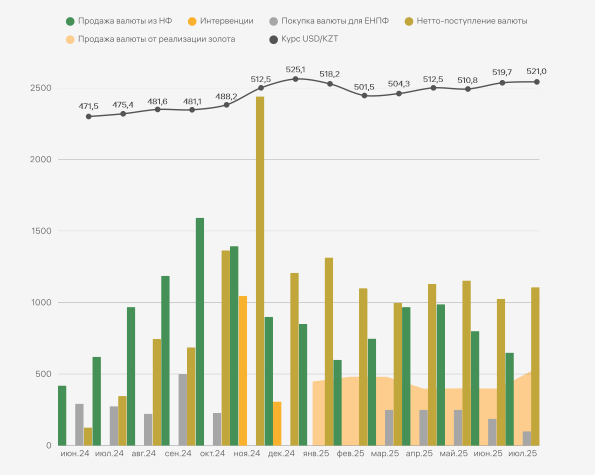

НАЦИОНАЛЬНАЯ ВАЛЮТА УКРЕПИЛАСЬ

После периода волатильности в конце 2024 года в 1 полугодии 2025 года национальная валюта немного укрепилась. Курс USD/KZT на конец июня составил 520,4 тенге за доллар против 523,5 тенге за доллар в конце декабря – укрепление на 1% на фоне сохраняющейся волатильности на сырьевых рынках. Поддержку курсу тенге в начале года оказали ряд факторов, включая высокий уровень продаж валюты из НФ (за 1 полугодие в размере $4,95 млрд) для обеспечения трансфертов в бюджет, зеркалирование операций с золотом, продажа 50% валютной выручки субъектами квазигосударственного сектора. Кроме того, в январе-феврале была временно приостановлена покупка валюты для поддержания валютной доли пенсионных активов ЕНПФ, что наряду с сезонным снижением спроса на иностранную валюту в начале года оказало укрепляющее влияние на тенге (Рис. 11).

Рис. 11. Курс USD/KZT и валютные операции НБК

Источник: НБК

Примечание: данные за июль являются прогнозными

Во 2 квартале произошло некоторое ослабление курса тенге: среднемесячное значение курса за 2 квартал составило 513,77 по сравнению с 510,7 тенге за доллар за 1 квартал на фоне активной фазы реализации бюджетных программ, оживления инвестиционного цикла, реализации инфраструктурных проектов, требующих валютных вливаний. Снижение экспорта при одновременном росте импорта по итогам 5 месяцев 2025 года привело к снижению профицита торгового баланса, что также оказывало давление на курс. Национальная валюта остаётся уязвимой к колебаниям экспортной выручки; сальдо текущих операций остаётся под давлением вследствие опережающих темпов роста импорта – прежде всего инвестиционного и потребительского, что типично для периода реализации крупных инфраструктурных проектов и госпрограмм. Внутренний фактор, усиливающий давление на тенге – это сохраняющаяся процикличная фискальная политика. Масштабные трансферты из НФ и государственные расходы увеличивают внутренний спрос, в том числе на импортируемую продукцию и услуги. Как итог растёт спрос на иностранную валюту, который компенсируется конвертацией резервов, но не решает главную проблему структурного дефицита платёжного баланса.

В июле текущего года тенге показал значительное ослабление – до уровня более 530 тенге за доллар, что не было обусловлено фундаментальными факторами. Мы считаем, что в случаях высокой волатильности на рынке, НБК следует вмешиваться в процесс курсообразования посредством интервенций.

С учётом сохранения высоких фискальных расходов и неизменного характера валютных продаж из НФ во втором полугодии можно ожидать, что поддержка курса сохранится. Однако по мере нормализации объёмов трансфертов и возможного увеличения импорта давление на курс будет сохраняться. В базовом сценарии при цене на нефть $70 за баррель и объеме экспорта нефти на уровне 96-97 млн тонн мы предполагаем ослабление курса национальной валюты до 550-560 тенге за доллар к концу текущего года. В долгосрочной перспективе устойчивость тенге будет определяться не только масштабом валютных интервенций и продаж из НФ, но и способностью экономики сокращать импортную зависимость и диверсифицировать структуру экспорта.

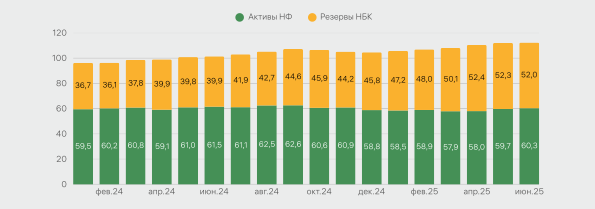

МЕЖДУНАРОДНЫЕ РЕЗЕРВЫ УВЕЛИЧИВАЮТСЯ

Консолидированные международные резервы на конец июня 2025 года составили $112,3 млрд, увеличившись на 7,4% с начала года (Рис. 12). Валютные активы НФ и золотовалютные резервы НБК с начала года увеличились на 2,5% и 13,5% соответственно, тогда как активы в свободно конвертируемой валюте сократились на 10%. При этом монетарное золото в стоимостном выражении продолжило расти и продемонстрировало рост с начала года на 35,3%, что обеспечило значительный рост общих показателей. Это может быть связано с ростом цен на золото, которое выросло с начала года более чем на 22%. Также Национальный Банк, по данным World Gold Council, являлся лидером по объёму покупок золота в мае, увеличив объём золота в резервах на 15 тонн за 5 месяцев 2025 года. По итогам первого полугодия стоимость портфеля золота НФ выросла на $0,8 млрд или на 25,5%.

Достаточность международных резервов остаётся высокой. Показатели превышают пороговые значения по всем ключевым критериям: объём резервов превышает экспорт страны на 38% и составляет 70% внешнего долга Казахстана. Резервы также существенно превышают ориентиры, установленные методикой ARA от МВФ.

Рис. 12. Консолидированные резервы РК

Источник: НБК

По данным Министерства финансов, наблюдается отток средств из НФ: по состоянию на конец июня 2025 года чистый отток средств из НФ с начала года составил Т1,3 трлн (Т1,9 трлн с учётом инвестиционного убытка за 1 квартал 2025 года). Использование средств Фонда для покрытия ненефтяного бюджетного дефицита создает риски для поставленной задачи по увеличению валютных активов НФ до $100 млрд к 2030 году . С учётом волатильности глобальных рынков это может повлиять на кратко- и среднесрочные показатели НФ, что, в свою очередь, может отразиться на совокупном объёме резервов.

Приложение 1. Отдельные макроэкономические показатели РК

Источник: БНС, НБК, МФ РК, ВБ, Halyk Finance

Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.