Краткосрочный экономический индикатор, отражающий динамику ключевых отраслей экономики, вернулся в положительную зону, показав в феврале 2026 года незначительный рост на 0,2% г/г, что подтверждает обоснованность наших тезисов о чувствительности структуры роста экономики к динамике сырьевого сектора. Основной вклад в данную динамику внесло сокращение объемов производства в горнодобывающей промышленности, прежде всего в нефтегазовом секторе, что оказало сдерживающее влияние на сопряжённые отрасли, включая транспорт и торговлю, через мультипликативные эффекты. Вместе с тем в ряде других секторов экономики сохранялась положительная, хоть и умеренная, динамика.

Согласно официальному Прогнозу социально-экономического развития Казахстана, в 2026 году ожидается рост реального ВВП на уровне 5,4%. По нашей оценке, темпы роста могут сложиться несколько ниже – 4,0-4,5% - с учетом постепенного исчерпания факторов, обеспечивших ускоренный рост в предыдущем году. В частности, мы ожидаем снижение объемов добычи нефти в 2026 году из-за сбоев в работе трубопровода КТК, что может быть компенсировано ростом цен на нефть на фоне событий в Иране. Помимо этого, сдерживающими факторами роста экономики в 2026 году станут: рост налоговых ставок, высокий уровень инфляции (особенно рост тарифов ЖКХ и топлива) и высокий уровень базовой ставки. В связи с продолжающимся ухудшением ситуации на Ближнем Востоке и значительным ростом цен на нефть, данный прогноз может быть актуализирован в ближайшем квартальном макрообзоре.

В целом текущая ситуация подтверждает высокую чувствительность макроэкономической стабильности к динамике нефтегазового сектора, сохраняющего роль ключевого фактора формирования основных показателей экономического развития. В этой связи актуализируется необходимость усиления роли торгуемых отраслей экономики с акцентом на развитие конкурентоспособных экспортно-ориентированных секторов производства товаров и услуг, что будет способствовать устойчивости и качеству экономического роста в долгосрочной перспективе.

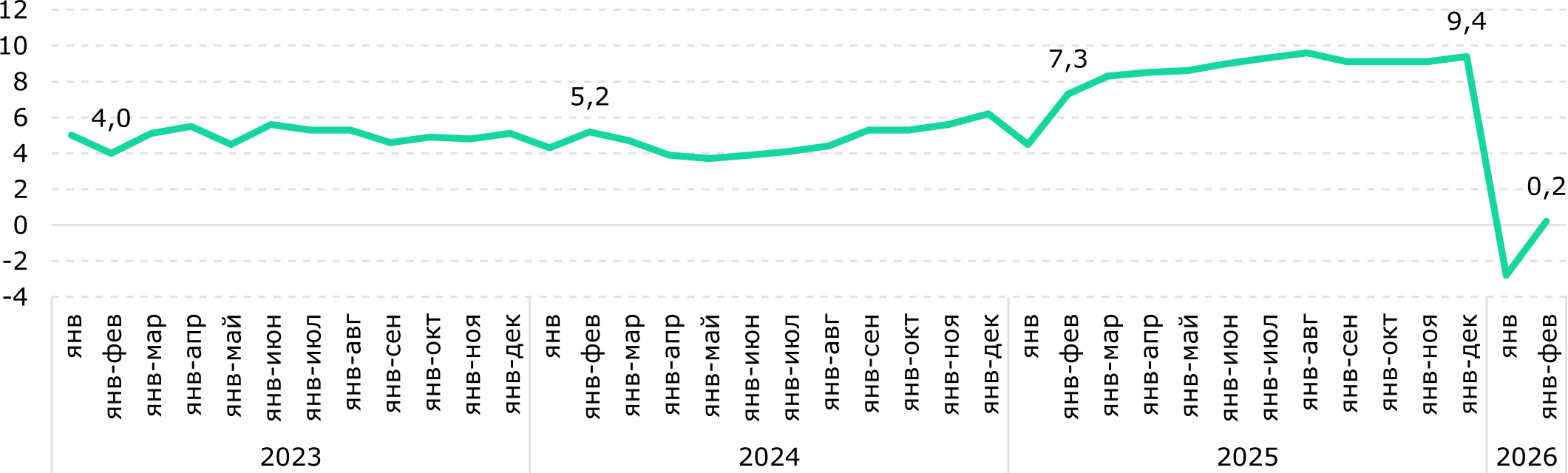

По данным Бюро национальной статистики, краткосрочный экономический индикатор (КЭИ), который составляет свыше 60% ВВП, в январе-феврале 2026 года увеличился на 0,2% г/г. Данный показатель демонстрирует существенное снижение по отношению к аналогичным показателям за 2М2025 года (7,3% г/г) и 2М2024 года (5,2% г/г), достигнув минимального значения за последние пять лет (Рис. 1).

Рис. 1. Динамика КЭИ, % г/г

Источник: БНС

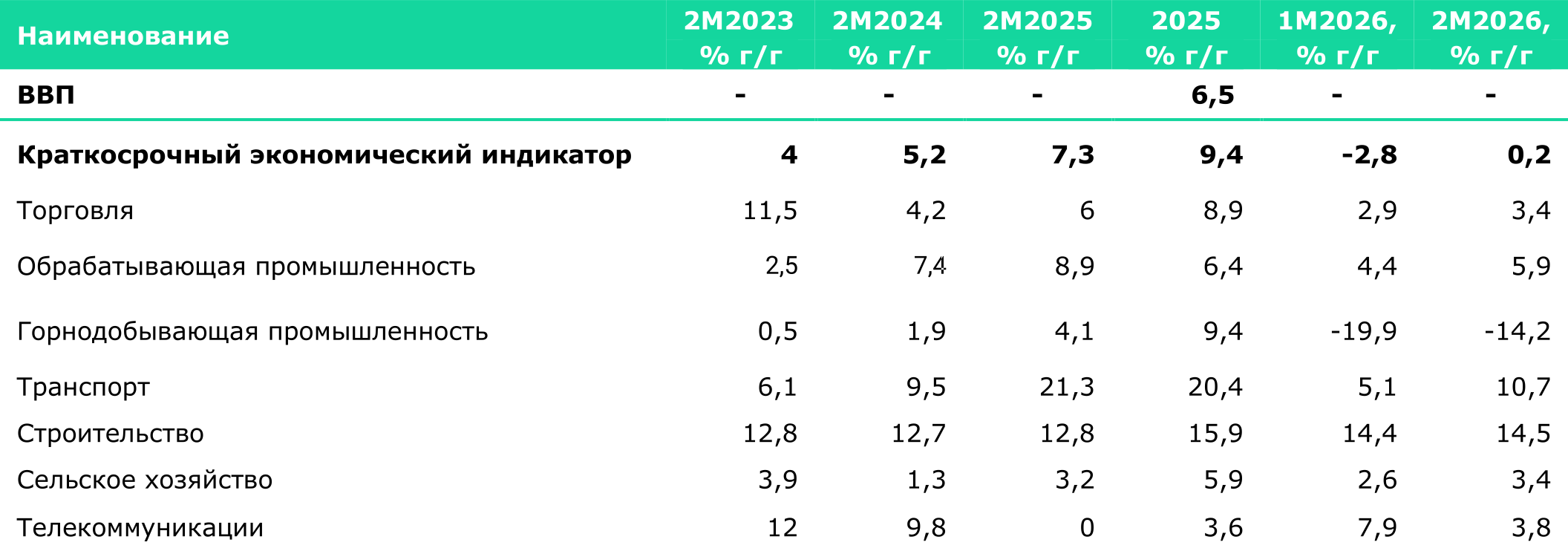

Динамика индикатора в значительной степени обусловлена спадом в горнодобывающей промышленности, доля которой в структуре ВВП составляет 12%. В январе-феврале текущего года объем производства в секторе сократился на 14,2% г/г, что было вызвано существенным снижением добычи нефти и газа (-23,1% и -24,0% г/г соответственно) вследствие атак на инфраструктуру КТК и перебоев с добычей на месторождении Тенгиз. Данный спад через мультипликативные механизмы оказал сдерживающее влияние на темпы роста в смежных отраслях (Таблица 1). Наблюдаемая динамика подтверждает высокую чувствительность национальной экономики к факторам нестабильности в сырьевом сегменте и подчеркивает его определяющую роль в формировании общеэкономической динамики.

Таблица 1. Динамика КЭИ и отраслей

Источник: БНС|

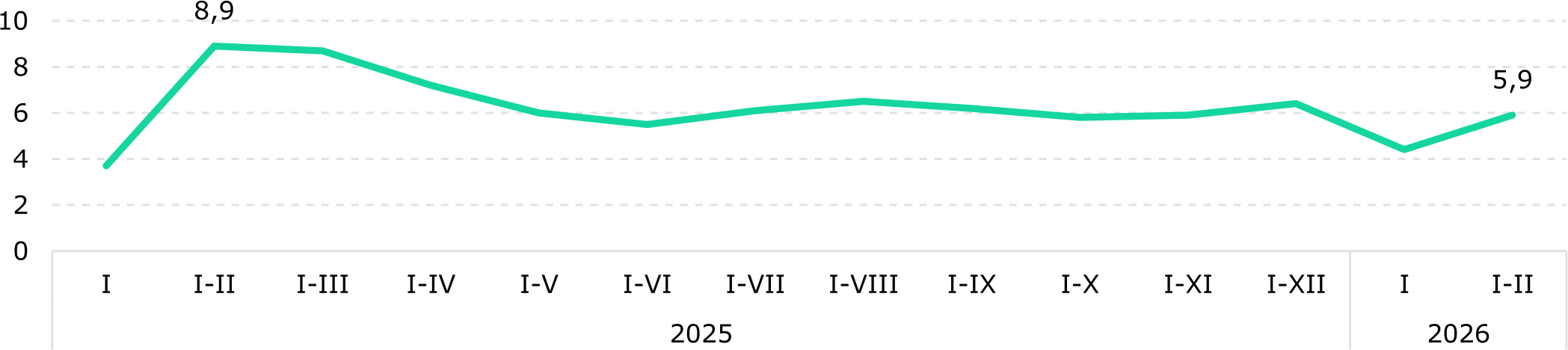

В обрабатывающем секторе, который занимает около 13% ВВП, темпы роста составили 5,9% г/г в январе-феврале текущего года (Рис. 2). Динамика была поддержана ростом в производстве продуктов питания на 11,9% г/г (+13,1% г/г в январе-феврале 2025 года) и машиностроении на 15,5% г/г (+18,2% г/г), которые в совокупности занимают около трети всего выпуска обрабатывающего сектора. Замедляющий эффект оказали металлургия (42,6% от объема обрабатывающей промышленности) и химическая промышленность (9%), где в январе-феврале текущего года зафиксировано снижение на 7,0% г/г и 7,2% г/г соответственно.

Обрабатывающая отрасль относится к драйверам технологической модернизации, способствует диверсификации структуры производства и повышению устойчивости экономики к внешним шокам. Наблюдаемое в течение последнего года постепенное замедление динамики сектора актуализирует необходимость формирования новых инвестиционных стимулов для качественного развития промышленного потенциала и ухода от сырьевой модели экономики.

Рис. 2. Динамика обрабатывающего сектора, % г/г

Источник: БНС

Сфера торговли, формирующая порядка 19% ВВП, за январь-февраль 2026 года показала рост на 3,4% г/г, замедлившись по сравнению с аналогичным периодом прошлого года (6,0% г/г). Данный показатель является минимальным значением для отчетного периода с 2021 года, отражая общее замедление потребительской активности и охлаждение экономической конъюнктуры. Определяющим фактором является оптовая торговля, где текущее замедление до 3,8% г/г (+6,6% г/г за 2М2025; +4,0% г/г за 2М2024) обусловлено совокупным влиянием жестких монетарных условий, снижения добычи нефти и налоговых изменений. Сдерживающее влияние на общую динамику отрасли также оказал сектор розничной торговли, формирующий порядка 33% оборота торговли. По итогам двух месяцев 2026 года темпы роста в рознице замедлились до 2,6% г/г (против 4,7% г/г годом ранее), что свидетельствует об охлаждении потребительского спроса, обусловленное замедлением потребительского кредитования, инфляционным давлением и ростом налоговой нагрузки.

В транспортном секторе, выступавшем ключевым драйвером роста в прошлом году, зафиксировано ожидаемое замедление динамики до 10,7% г/г (+21,3% г/г в январе-феврале 2025 года). Данная тенденция в числе прочего обусловлена эффектом высокой базы прошлого года. Текущие темпы роста, по нашему мнению, являются нестандартными, так как в январе-феврале 2026 года грузооборот снизился на 1,3% г/г после +15,4% г/г в аналогичном периоде прошлого года. При этом грузооборот обеспечивает 80% дохода всего транспортного сектора.

Железнодорожный и трубопроводный сегменты, обеспечивающие 91% грузооборота, показали снижение в январе-феврале 2026 года на 0,1% г/г и 4,5% г/г соответственно. Автомобильный транспорт, демонстрировавший наиболее значительный рост в первые два месяца прошлого года (+68,8% г/г), замедлил динамику до 2,4% г/г. Показатели трубопроводного и железнодорожного транспорта обусловлены сокращением объемов добычи в нефтегазовом секторе, в то время как динамика автомобильных перевозок ограничена сезонным фактором, высокой базой прошлого года, замедлением экономической активности и сжатием потребительского спроса.

Второй составляющей транспортного сектора является пассажирооборот, который также значительно замедлил рост до 2,2% г/г (+17,2% г/г в январе-феврале 2025 года). В данном сегменте железнодорожный транспорт (17% от пассажирооборота) продемонстрировал отрицательную динамику на уровне 2,7% г/г, зафиксировав спад второй год подряд (в январе-феврале 2025 года показатель снизился на 3,2% г/г). Рост пассажирооборота в большей степени поддерживался воздушным транспортом (34% от пассажирооборота), увеличившим пассажирооборот на 7,3% г/г (+9,3% г/г в январе-феврале 2025 года), и автомобильным транспортом (+0,6% г/г), в частности такси (+72,1% г/г). При этом основной сегмент – перевозки автобусами, занимающий около 43% пассажирооборота, показал снижение на 4% г/г. В целом мы ожидали более умеренного роста транспортного сектора в начале 2026 года, который определяется эффектом высокой базы начала 2025 года, а также замедлением экономической активности и снижением объемов добычи нефти.

В строительной отрасли отмечается уверенный рост на уровне 14,5% в годовом выражении, во многом обусловленный реализацией инфраструктурных проектов при государственной поддержке.

Сектор связи в январе-феврале 2026 года показал рост на 3,8% г/г. Это в основном связано с ростом услуг мобильной связи на 140% г/г, которые занимают 35% объема сектора связи. Данный рост был компенсирован снижением услуг сети Интернет на 31,4% г/г, которые занимают 38% объема сектора.

В сельском хозяйстве рост составил 3,4% г/г в основном за счет увеличения объемов продукции животноводства на 3,6% г/г, вызванного прибавлением численности скота (птицы, КРС, овцы, лошади, свиньи и козы).

Согласно официальному Прогнозу социально-экономического развития Казахстана (ПСЭР), в 2026 году ожидается рост реального ВВП на уровне 5,4%. По нашей оценке, динамика экономического роста может быть более сдержанной и составить порядка 4,0-4,5% с учетом постепенного исчерпания факторов, обеспечивших ускоренный рост в 2025 году. В частности, мы ожидаем снижение объемов добычи нефти в 2026 году из-за сбоев в работе трубопровода КТК, что может быть компенсировано ростом цен на нефть на фоне событий в Иране. Помимо этого, сдерживающими факторами роста экономики в 2026 году станут: рост налоговых ставок, высокий уровень инфляции (особенно рост тарифов ЖКХ и топлива), высокий уровень базовой ставки и низкий уровень доходов населения. Однако, в связи с ухудшением ситуации на Ближнем Востоке и значительным ростом цен на нефть, данный прогноз может быть актуализирован в ближайшем квартальном макрообзоре.

В целом текущая ситуация подтверждает высокую чувствительность макроэкономической стабильности к динамике нефтегазового сектора, сохраняющего роль ключевого фактора формирования основных показателей экономического развития. В этой связи актуализируется необходимость усиления роли торгуемых отраслей экономики с акцентом на развитие конкурентоспособных экспортно-ориентированных секторов производства товаров и услуг, что будет способствовать устойчивости и качеству экономического роста в долгосрочной перспективе.

Арслан Аронов – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.