В январе–мае 2026 года инвестиционная активность демонстрирует рост на 7,0% г/г при сохранении ключевых структурных характеристик. Основными драйверами роста выступают инфраструктурные и несырьевые отрасли, прежде всего электроснабжение, обрабатывающая промышленность, транспорт и связь. Доля прямого бюджетного финансирования снизилась, при этом реализация инфраструктурных проектов, деятельность государственных и квазигосударственных организаций, а также механизмы поддержки инвестиций продолжают оказывать существенное влияние на инвестиционную активность.

Ключевым фактором инвестиционной динамики в ближайшие периоды останется баланс инвестиционной активности в сырьевых и несырьевых секторах экономики. В этих условиях особое значение приобретает сохранение стимулов для частных инвестиций и дальнейшей диверсификации инвестиционных потоков в пользу проектов, связанных с технологической модернизацией и обновлением производственных мощностей. По нашим оценкам, в 2026 году рост инвестиций сохранится, однако его темпы будут ниже уровня предыдущего года.

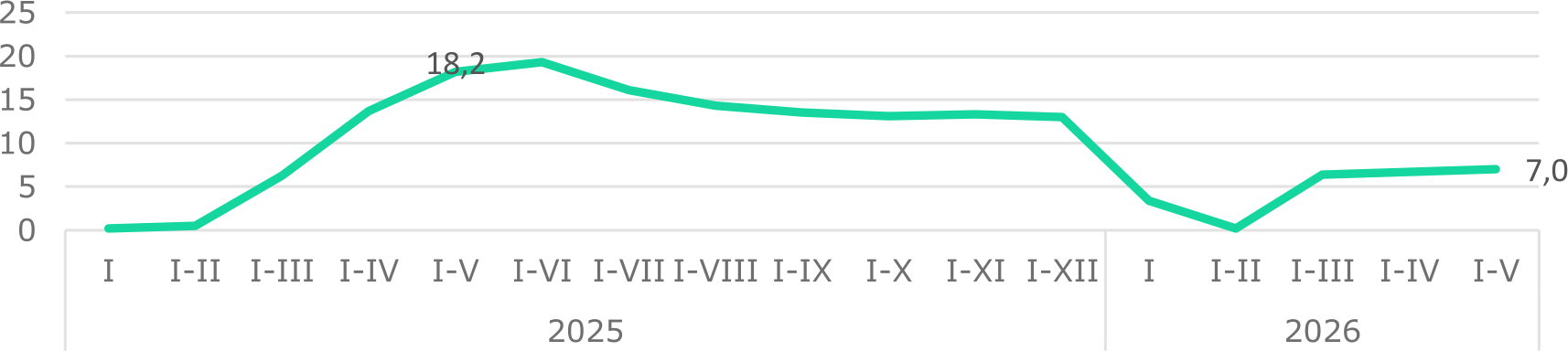

В январе-мае 2026 года рост инвестиций в основной капитал (ИОК) составил 7,0% г/г (+18,2% г/г за 5М2025). После замедления динамики в первые два месяца текущего года наблюдается восстановление темпов роста, связанное с инвестициями в инфраструктурные отрасли (Рис. 1). При этом на годовую динамику инвестиций продолжает оказывать влияние высокая база прошлого года. Без учета бюджетных средств и средств индивидуальных застройщиков рост инвестиций составил 16,6% г/г.

Рис. 1. Динамика инвестиций в основной капитал, % г/г

Источник: БНС

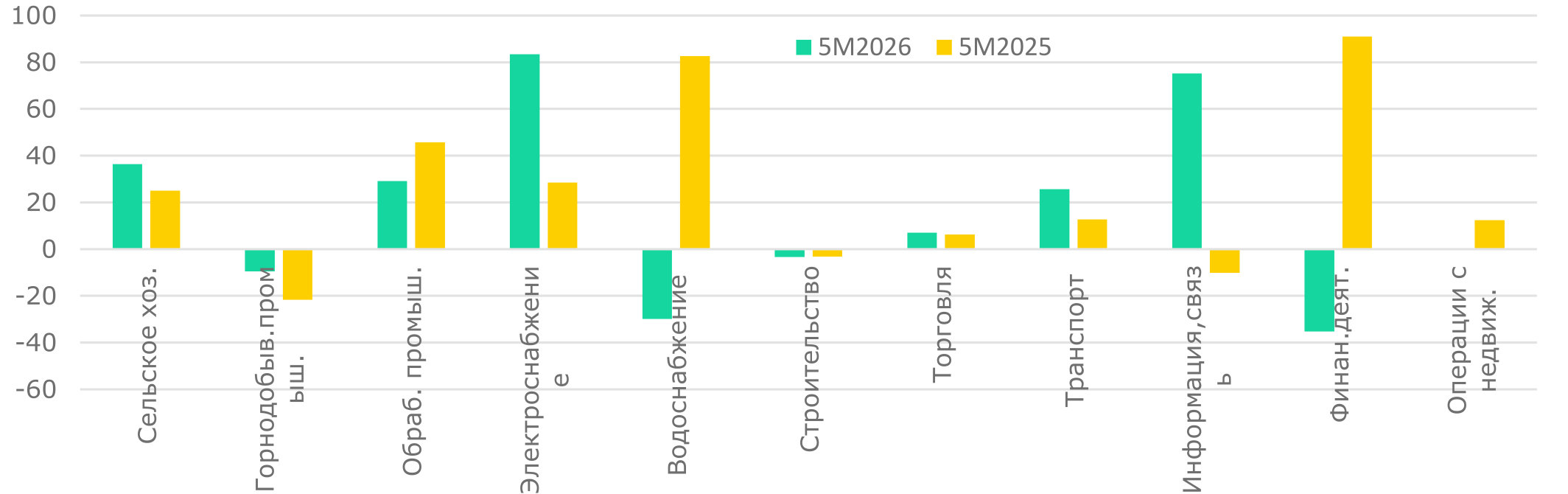

Положительный рост инвестиций отмечен в ряде несырьевых и инфраструктурных секторов: в обрабатывающей промышленности (+29,2% г/г), электроснабжении (+83,4% г/г), информации и связи (+75,2% г/г), сельском хозяйстве (+36,4% г/г), транспорте (+25,6% г/г), торговле (+7,1% г/г), а также в секторе проживания и питания (+107,8% г/г). С точки зрения долгосрочного экономического роста такая структура инвестиций может способствовать расширению производственного потенциала экономики в среднесрочной перспективе.

В обрабатывающей промышленности (доля в ИОК 15,7%) рост инвестиций был обеспечен за счет увеличения вложений в производство продуктов питания (+173,1% г/г), напитков (+104,6% г/г), прочей неметаллической минеральной продукции (+172,9% г/г), продуктов химической промышленности (+51,4% г/г), фармацевтических продуктов (+13,0% г/г) и электрического оборудования (+87,2% г/г). В крупнейшем секторе обрабатывающей промышленности — металлургии — зафиксирован рост инвестиций на 2,0% г/г. Рост инвестиций в пищевой, химической и строительной промышленности отражает увеличение инвестиционной активности в секторах, ориентированных на внутренний спрос и переработку.

В горнодобывающей промышленности (доля в ИОК 15%) ИОК снизились на 9,5% г/г за счет сокращения инвестиций в добычу нефти и природного газа на 23,8% г/г. Снижение инвестиционной активности в нефтегазовом секторе может оказывать влияние на динамику добычи в среднесрочной перспективе. Рост инвестиций зафиксирован в секторе добычи угля (+14,8% г/г) и металлических руд (+9,7% г/г).

Рис. 2. Темпы прироста ИОК по отраслям, % г/г

Источник: БНС

Собственные средства предприятий остаются основным источником финансирования инвестиций: их объем увеличился с Т3,9 трлн (65,6% от общего объема) за 5М2025 до Т4,5 трлн (67,4%) за 5М2026. Структура собственных средств частично формируется за счет ресурсов государственного и квазигосударственного секторов, что может оказывать влияние на оценку совокупного участия частного капитала в ИОК (Таблица 1).

Таблица 1. ИОК по источникам финансирования

|

|

|||

| Инвестиции | % к итогу, 5М2024 | % к итогу, 5М2025 | % к итогу, 5М2026 |

|

|

|||

| ИОК, в том числе за счет средств: | 100,0 | 100,0 | 100,0 |

| государственного бюджета | 12,1 | 22,0 | 14,4 |

| собственных средств | 74,6 | 65,6 | 67,4 |

| кредитов банков | 3,9 | 3,6 | 5,7 |

| других заемных средств | 9,4 | 8,8 | 12,5 |

|

|

|||

Источник: БНС

Доля бюджетных средств в структуре инвестиций снизилась с 22,0% за 5М2025 до 14,4% за 5М2026, что может быть связано с сокращением объемов трансфертов из Национального фонда по сравнению с предыдущим годом. При этом категория собственных средств зачастую включает в себя средства госкомпаний, что следует учитывать при интерпретации структуры источников финансирования инвестиций.

Бюджетные средства в основном концентрируются в инфраструктурных отраслях: 88,5% инвестиций в сектор электро- и водоснабжения обеспечены за счет государственного финансирования, что связано с реализацией мероприятий по модернизации энергосистемы в рамках Национального проекта «Модернизация энергетического и коммунального секторов». Порядка трети ИОК в транспортной отрасли профинансировано за счет государственного финансирования. Остальная часть государственных инвестиций была распределена между секторами здравоохранения, госуправления, искусства.

Рост доли банковских кредитов с 3,6% за 5М2025 до 5,7% за 5М2026 может свидетельствовать о постепенном расширении роли заемного финансирования в инвестиционном процессе, включая банковское кредитование и инструменты институтов развития.

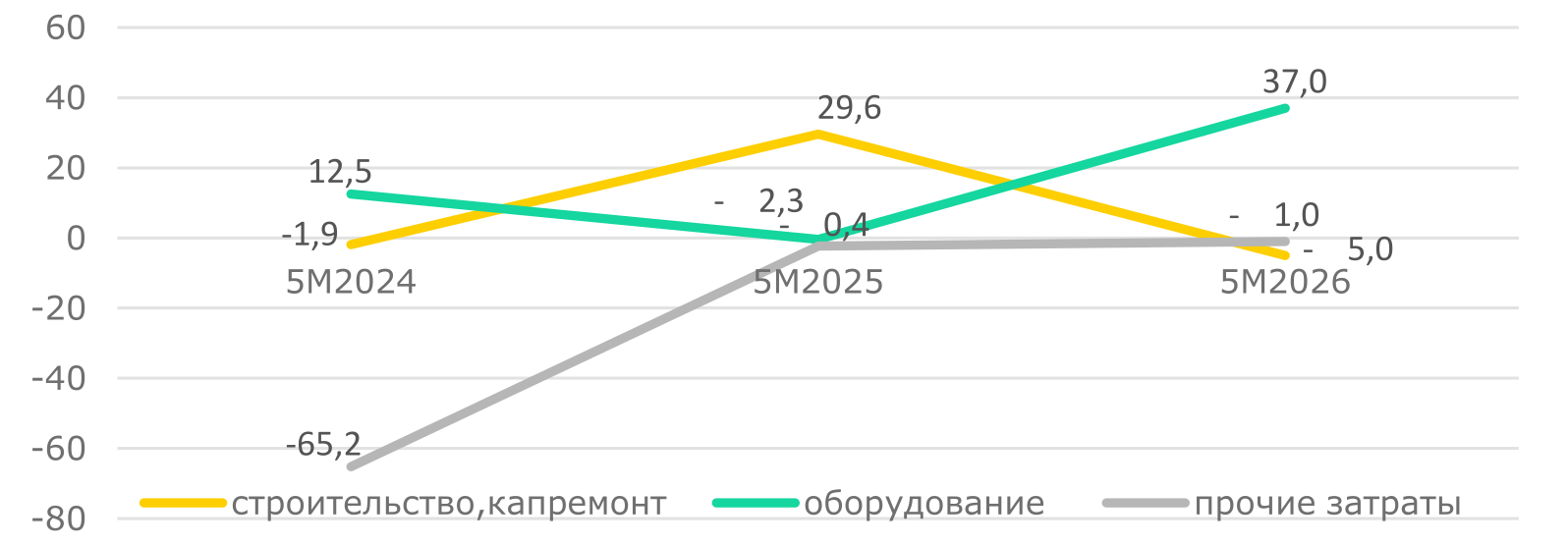

Наиболее значимый вклад в долгосрочный экономический рост обеспечивают инвестиции, направленные на технологическую модернизацию, развитие производственной инфраструктуры, доля которых в текущей структуре вложений демонстрирует положительную динамику. Так, в структуре инвестиций отмечается увеличение вложений в оборудование: доля затрат на машины и оборудование выросла с 27,8% в январе–мае 2025 года до 35,1% в аналогичном периоде 2026 года, тогда как доля затрат на строительные работы снизилась с 67,4% до 60,1%. Увеличение доли оборудования в структуре ИОК важно с точки зрения повышения производительности и технологического обновления экономики, поскольку такие инвестиции, как правило, обладают более высоким потенциалом влияния на будущий экономический рост по сравнению со строительными работами. Высокая доля строительных работ в структуре инвестиций в январе–мае 2025 года во многом была обусловлена значительным участием государства в инвестиционном процессе и финансировании инфраструктурных, социальных проектов.

Рост инвестиций в оборудование за 5М2026 составил 37,0% г/г, в то время как затраты на строительство и капремонт снизились на 5,0% г/г (Рис.3). Расширение инвестиций в оборудование может быть связано с реализацией проектов по модернизации энергетической инфраструктуры, а также инвестиционными программами в транспортном секторе, включая железнодорожный сектор.

По нашим оценкам, структура назначения ИОК в целом по году существенно не изменится по сравнению с прошлым годом. Несмотря на сокращение прямого бюджетного финансирования в начале года, вклад инфраструктурных программ и механизмов льготного финансирования в инвестиционную активность, вероятно, сохранится во втором полугодии.

Рис. 3. Индекс физического объема элементов технологической структуры ИОК, % г/г

Источник: БНС

Таким образом, текущая структура инвестиционной активности свидетельствует о сохранении положительной динамики инвестиций при постепенном смещении инвестиционных потоков в пользу инфраструктурных и обрабатывающих отраслей. Увеличение доли вложений в оборудование создает предпосылки для повышения производительности и расширения производственного потенциала отдельных отраслей экономики. Для поддержания качественного инвестиционного роста ключевое значение будут иметь расширение участия частного капитала, развитие механизмов долгосрочного финансирования и привлечение внешних инвестиций в технологическую модернизацию экономики.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.