В январе-феврале 2026 года инвестиции в основной капитал (ИОК) демонстрировали слабую активность, обусловленную спадом инвестиций в горнодобывающей отрасли. Поддержку динамике оказал рост инвестиций в обрабатывающей промышленности, транспортной отрасли, секторах электроснабжения и телекоммуникаций.

В структуре источников финансирования ИОК зафиксировано сокращение доли бюджетных средств при одновременном росте удельного веса кредитов (вероятно, за счет кредитования со стороны государственных институтов развития) и собственных средств предприятий. В перспективе мы ожидаем усиления государственного участия в инвестиционном процессе за счет реализации масштабных программ льготного финансирования бизнеса. В данных условиях возрастает приоритетность формирования стимулирующей среды для привлечения частного капитала и диверсификации инвестиционных потоков с акцентом на технологическую модернизацию экономики.

Согласно нашим оценкам, ожидается замедление темпов роста инвестиций относительно показателей 2025 года.

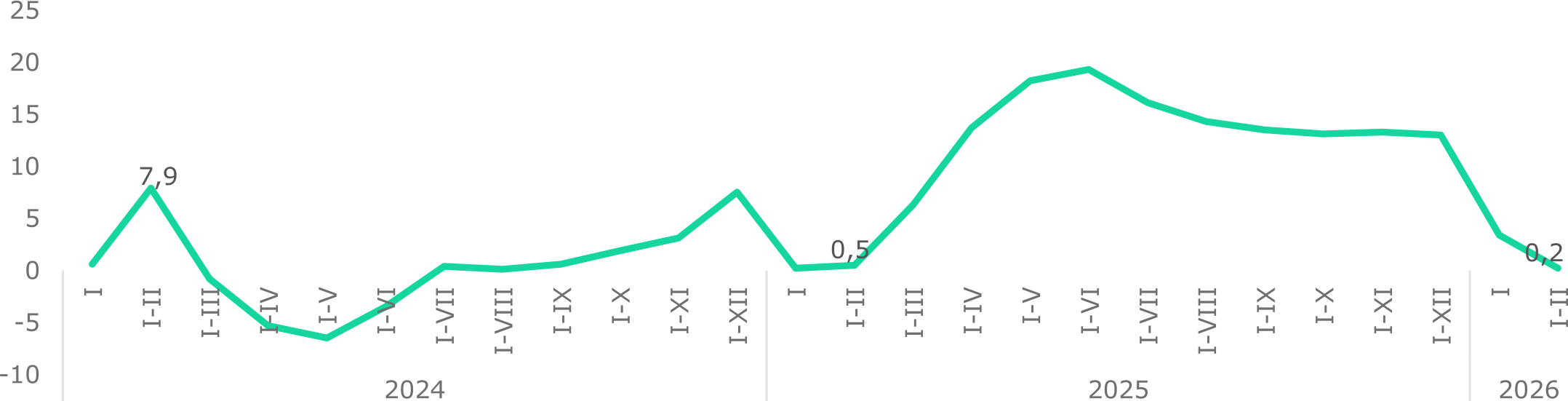

По данным БНС, темпы роста инвестиций в основной капитал (ИОК) в январе-феврале 2026 года продемонстрировали замедление до 0,2% г/г по сравнению с 3,4% г/г в январе и 0,5% г/г годом ранее. Данный показатель является минимальным значением за последние три года (+7,9% г/г за 2М2024).

После пика в 19,3% в первом полугодии 2025 года темпы роста ИОК продолжают замедляться на протяжении последних восьми месяцев (Рис. 1). На замедление динамики также влияет традиционно низкая инвестиционная активность в начале года.

Без учета бюджетных средств и средств индивидуальных застройщиков рост инвестиций составил 10,6% г/г (-17,3% г/г за 2М2025).

Рис. 1. Инвестиции в основной капитал, % г/г

Источник: БНС

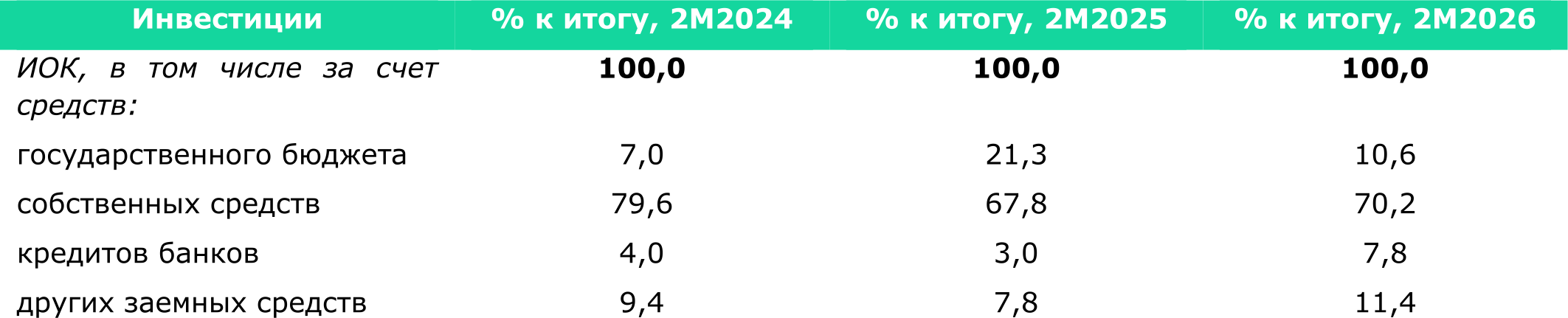

В структуре источников финансирования, после роста до 21,3% по итогам 2М2025, доля бюджетных средств в январе-феврале 2026 года сократилась до 10,6%. Данная динамика сопровождалась соразмерным ростом удельного веса кредитов и собственных средств предприятий (Таблица 1). По нашему мнению, текущие изменения показателей имеют временный характер и могут быть скорректированы в последующих периодах.

Возможной причиной сокращения доли госфинансирования в инвестициях может являться плановое снижение объемов трансфертов из Национального фонда. Кроме того, категория собственных средств зачастую включают в себя средства госкомпаний, которые по своей сути являются квазибюджетными средствами, поэтому можно предположить, что реальный уровень государственного участия в инвестициях значительно выше.

Увеличивается доля банковских кредитов – с 3,0% за 2М2025 до 7,8% за 2М2026. Мы предполагаем, что сокращение бюджетного финансирования компенсируется расширением кредитных инструментов, предоставляемых институтами развития, включая АО «Банк Развития Казахстана», что также способствует росту государственного участия в формировании инвестиционного процесса.

Таблица 1. Структура источников финансирования инвестиций в основной капитал, %

Источник: БНС

Замедление динамики инвестиций связано с падением ИОК в горнодобывающем секторе, которые за 2 месяца 2026 года сократились на 21,8% г/г. Это обусловлено сокращением инвестиций на 29,2% г/г в секторе добычи нефти и газа, занимающей пятую часть в общем объёме инвестиций в промышленности – 22,0%. Отрицательная динамика, наблюдающаяся второй год, связана с завершением крупных капиталоемких проектов в нефтедобывающем секторе.

Следует отметить, что во всех секторах горнодобывающей промышленности (за исключением сектора услуг) отмечена отрицательная динамика инвестиций. В частности, в секторе добычи угля снижение ИОК (-31,2% г/г) также произошло на фоне завершения проектов в 2025 году (+40,0% г/г за 2М2025). Текущее снижение инвестиционной активности в угольном секторе, вероятно, носит временный характер. Проект Национального плана по развитию угольной генерации до 2030 года (стоимостью более Т8 трлн), представленный Минэнерго в феврале 2026 года, вероятно, станет ключевым драйвером инвестиций в данном секторе.

Отрицательную динамику с начала года демонстрируют ИОК в строительстве (-4,7% г/г), водоснабжении (-34,1% г/г), финансовом секторе (-34,0% г/г), здравоохранении (-30,8% г/г) и образовании (-74,2% г/г).

Положительный рост инвестиций отмечен в обрабатывающей промышленности (+30,4% г/г), в транспорте (+12,1% г/г), в сельском хозяйстве (+76,5% г/г), в торговле (+38,5% г/г), в секторе телекоммуникаций (+141,7% г/г) и недвижимости (+4,2% г/г).

В обрабатывающей промышленности инвестиции показали рост на 30,4% г/г. Динамика ИОК была поддержана ростом инвестиций в производстве прочей неметаллической минеральной продукции (+592,6% г/г), продуктов питания (+169,2% г/г), напитков (+168,3% г/г), продуктов нефтепереработки (+36,8% г/г) и химической промышленности (+74,5% г/г). Продолжается спад ИОК в металлургическом производстве (-7,1% г/г за 2М2026; -26,3% г/г за 2М2025), занимающей доминирующее положение в обрабатывающем секторе страны. В производстве автомобилей отмечено снижение ИОК на 90,5% г/г, что помимо прочего связано с высокой базой прошлого года (+94,3% г/г).

Снижение участия госбюджета в финансировании ИОК обусловило отрицательную динамику инвестиций в секторах с высокой долей государственного участия, таких как образование, здравоохранение и водоснабжение. Так, в водоснабжении, где зафиксировано снижение ИОК на 34,1% г/г, 63,2% объема инвестиций обеспечено госбюджетом.

По итогам 2М2026 крупнейшими получателями государственных инвестиций стали транспортная отрасль (38,2% объема госинвестиций), образование (18,0%) и сектор электро- и водоснабжения (15,6%).

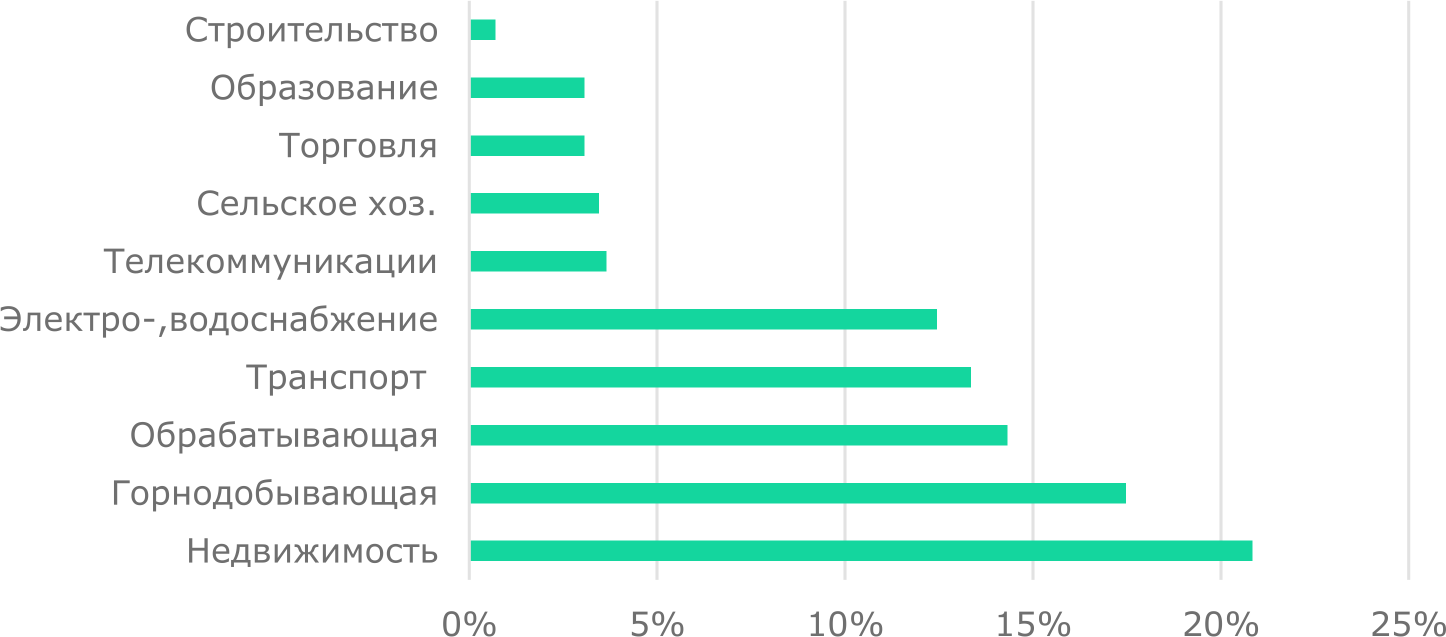

Наибольший объем инвестиций по-прежнему приходится на операции с недвижимостью, доля которых составила 20,8% в общей структуре ИОК. За счет наращивания инвестиций в отрасли электро- и водоснабжения ее доля в объеме ИОК выросла с 7,1% за 2М2025 до 12,4% за 2М2026 (Рис. 2).

Положительная динамика ИОК в обрабатывающей промышленности обеспечила повышение ее доли в структуре инвестиций с 11,0% за 2М2025 до 14,3% в январе-феврале 2026 года. Тем не менее, показатели обрабатывающей отрасли по-прежнему уступают доле горнодобывающего сектора (17,5%). Как мы ранее подчеркивали, расширение инвестиций в обрабатывающей отрасли важно для обеспечения технологического развития и устойчивости экономики.

Рис. 2. Структура ИОК по отраслям за 2 месяца 2026, %

Источник: БНС

Примечание: исключены секторы с долей менее 1%

Мы ожидаем активизацию государственного участия в инвестиционной динамике посредством инструментов институтов развития и долгового финансирования. Предполагается, что к завершению текущего года удельный вес бюджетных инвестиций вернется к уровням 2025 года ввиду фискального (квазифискального) стимулирования внутреннего спроса и реализации мер по господдержке приоритетных отраслей экономики. Тем не менее, мы ожидаем более умеренную динамику роста инвестиций в текущем году.

В целях формирования фундамента для долгосрочного экономического роста необходимо сместить акцент на стимулирование инвестиций в отраслях с высокой добавленной стоимостью, обеспечивая при этом благоприятную среду для частных инвесторов.

Салтанат Игенбекова - Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.