В январе–апреле 2026 года инвестиционная активность демонстрирует умеренный рост на 6,7% г/г при сохранении ключевых структурных характеристик. Рост инвестиций происходил во многом благодаря расширению заемного финансирования при значительном снижении бюджетных инвестиций. Государство снизило свою долю в инвестициях, однако продолжает играть существенную роль в инвестиционном процессе, особенно в инфраструктурных отраслях. Наиболее значительная динамика инвестиций отмечена в секторе электроснабжения, обеспечившем более половины прироста инвестиций в основной капитал.

Мы ожидаем, что в кратко- и среднесрочной перспективе будет наблюдаться увеличение объемов государственного участия в инвестиционном процессе за счет масштабных программ льготного финансирования бизнеса. Ключевым фактором ближайших периодов остается баланс между замедлением сырьевого инвестиционного цикла и масштабом расширения инвестиций в несырьевые сектора. В связи с этим возрастает актуальность сохранения стимулирующих условий для дальнейшего расширения частного капитала и диверсификации инвестиционных потоков с фокусом на технологическую модернизацию экономики. По нашим оценкам, в текущем году темп роста инвестиций покажет более умеренную динамику, чем в 2025 году.

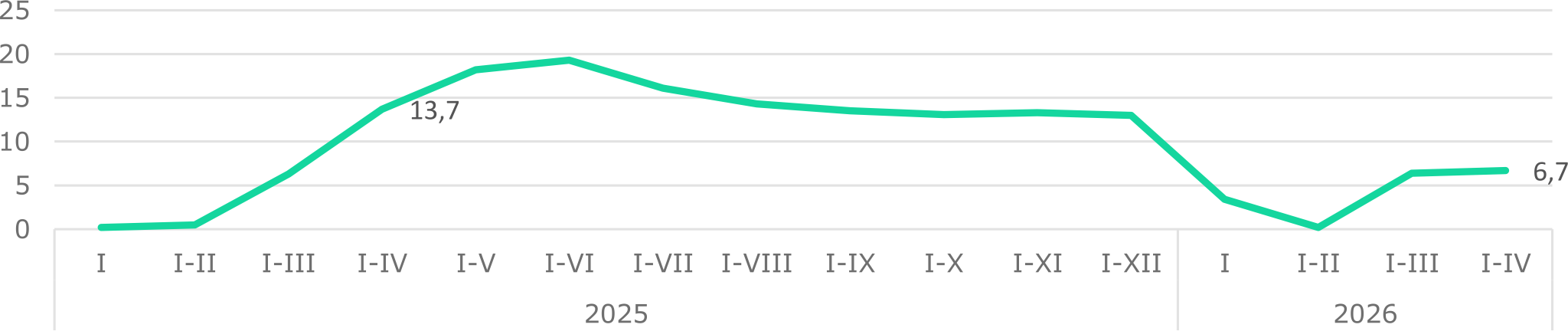

В январе-апреле 2026 года рост инвестиций в основной капитал (ИОК) составил 6,7% г/г (+13,7% г/г за 4М2025). После замедления динамики в первые два месяца текущего года наблюдается восстановление темпов роста, связанное с инвестициями в инфраструктурные отрасли (Рис. 1). Без учета бюджетных средств и средств индивидуальных застройщиков динамика инвестиций продемонстрировала максимальный с января 2023 года рост, который составил 18,5% г/г.

Рис. 1. Динамика инвестиций в основной капитал, % г/г

Источник: БНС

Положительный рост инвестиций отмечен в ряде несырьевых и инфраструктурных секторов: в обрабатывающей промышленности (+21,5% г/г), электроснабжении (+141% г/г), информации и связи (+74,6% г/г), сельском хозяйстве (+66,2% г/г), транспорте (+18,6% г/г), торговле (+7,3% г/г), а также в секторе проживания и питания (+58,6% г/г).

В обрабатывающей промышленности рост инвестиций был обеспечен за счет увеличения вложений в производство продуктов питания (+214,3% г/г), фармацевтических продуктов (+10,0% г/г) и электрического оборудования (+203,0% г/г). В крупнейшем секторе обрабатывающей промышленности — металлургии — зафиксировано снижение инвестиций на 7,8% г/г. Сокращение ИОК в горнодобывающем секторе (–9,5% г/г) отражает завершение крупных инвестиционных проектов в сырьевом секторе.

Из общего прироста инвестиций в основной капитал 58% было направлено в сектор электроснабжения, что связано с реализацией мероприятий по модернизации энергосистемы в рамках Национального проекта «Модернизация энергетического и коммунального секторов». Укрепление инфраструктурной базы создает предпосылки для повышения надежности энергоснабжения и поддержки промышленного развития в средне- и долгосрочной перспективе. При этом структура инвестиционного роста в целом характеризуется повышенной ролью крупных проектов в формировании общей динамики инвестиций.

Собственные средства предприятий остаются основным источником финансирования инвестиций: их объем увеличился с Т2,9 трлн (66,2% от общего объема) за 4М2025 до Т3,3 трлн (67,4%) за 4М2026. Структура собственных средств частично формируется за счет ресурсов государственного и квазигосударственного секторов, что может оказывать влияние на оценку совокупного участия частного капитала в ИОК (Таблица 1).

Таблица 1. ИОК по источникам финансирования

|

|

|||

| Инвестиции | % к итогу, 4М2024 | % к итогу, 4М2025 | % к итогу, 4М2026 |

|

|

|||

| ИОК, в том числе за счет средств: | 100,0 | 100,0 | 100,0 |

| государственного бюджета | 10 | 22,1 | 13,1 |

| собственных средств | 46,3 | 66,2 | 67,4 |

| кредитов банков | 3,5 | 3,5 | 6,8 |

| других заемных средств | 10,3 | 8,2 | 12,7 |

|

|

|||

Источник: БНС

Доля бюджетных средств в структуре инвестиций снизилась с 22,1% за 4М2025 до 13,1% за 4М2026. При этом в январе-апреле 2025 года наблюдалось значительное расширение бюджетного финансирования (рост в 2,6 раза к предыдущему году), что сформировало повышенную базу для сравнения. Кроме того, возможной причиной сокращения доли государственного финансирования в январе-апреле 2026 года в ИОК может являться плановое снижение объемов трансфертов из Национального фонда. Учитывая, что категория собственных средств зачастую включает в себя средства госкомпаний, которые по своей сути являются квазибюджетными, можно предположить, что реальный уровень государственного участия в инвестициях выше.

Концентрация бюджетных средств остается высокой в инфраструктурных отраслях: около 72% инвестиций в сектор водоснабжения и порядка четверти — в транспортную отрасль обеспечены за счет государственного финансирования. Кроме того, значительная часть бюджетных инвестиций направляется в электро- и водоснабжение (24,1% общего объема ИОК за счет госбюджета), транспорт (около трети), что указывает на приоритетное развитие базовой инфраструктуры. Остальная часть государственных инвестиций была распределена между секторами здравоохранения, госуправления и соцобеспечения, искусства, а также электроснабжения.

Продолжает увеличиваться доля банковских кредитов – с 3,5% в январе-апреле 2025 года до 6,8% за 4М2026. Мы предполагаем, что сокращение бюджетного финансирования компенсируется расширением кредитных инструментов, в том числе через Банк Развития Казахстана (БРК) и другие государственные институты развития, что также влияет на оценки доли государства в инвестиционной динамике.

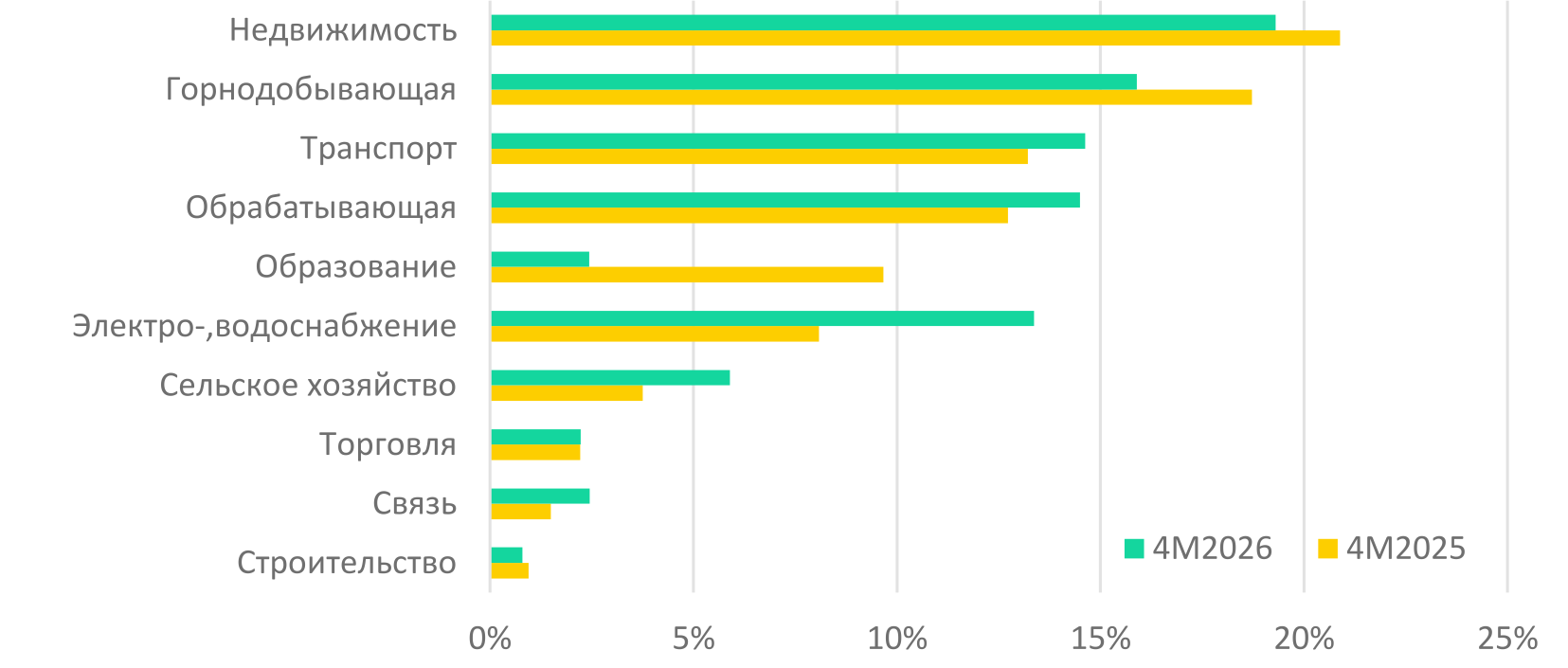

В отраслевой структуре инвестиций наибольшая доля по-прежнему приходится на сектор операций с недвижимым имуществом (19,3%). За счет наращивания инвестиций в отрасли электро- и водоснабжения их доля в объеме ИОК выросла с 8% за 4М2025 до 13,4% за 4М2026 (Рис. 2).

В целом рост доли инвестиций в электроэнергетику и водоснабжение, транспорт, связь важен для поддержки экономического роста через расширение базовых условий для деловой активности. При этом снижение доли горнодобывающего сектора в инвестициях выступает фактором риска для экспортной динамики, особенно с учетом его системной роли в формировании валютной выручки и бюджетных поступлений.

В структуре инвестиций отмечается увеличение вложений в оборудование: доля затрат на машины и оборудование выросла с 27,6% в январе–апреле 2025 года до 36,5% в аналогичном периоде 2026 года, тогда как доля строительных работ снизилась с 67,5% до 58,7%. Мы полагаем, что рост доли инвестиций в оборудование происходит в рамках модернизации энергетики, включая реконструкцию сетей и генерирующих мощностей.

Рис. 2. Отраслевая структура инвестиций, %

Источник: БНС

Примечание: исключены секторы с долей менее 5%

Затраты на строительство в значительной степени финансируются за счет государственного бюджета в рамках реализации инфраструктурных и иных проектов. Соответственно, сокращение бюджетных вложений повлекло за собой снижение удельного веса инвестиций в строительство и капремонт. Мы полагаем, что структура назначения ИОК в целом по году существенно не изменится по сравнению с прошлым годом в связи с ожидаемым ростом роли государства в инвестиционном процессе. По нашим оценкам, доля бюджетного финансирования вернется к показателям прошлого года.

Таким образом, инвестиционный рост в рассматриваемом периоде в значительной степени обеспечен сектором электроснабжения. Преобладание собственных средств в структуре финансирования при сравнительно ограниченном участии финансового сектора отражает особенности формирования инвестиционного процесса и может оказывать влияние на масштаб и скорость расширения инвестиционной активности.

Мы ожидаем, что темпы роста инвестиций в основной капитал в текущем году могут сложиться более умеренными по сравнению с предыдущим периодом. В целях обеспечения устойчивого и качественного долгосрочного экономического развития представляется целесообразным поддерживать сбалансированную структуру инвестиций, а также создавать условия для расширения вложений в технологическое обновление, инновации и развитие частного сектора.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.