Инвестиционная активность в Казахстане за 8 месяцев 2025 года демонстрирует замедление темпов роста, начавшееся в июле текущего года и связанное с постепенным исчерпанием эффекта низкой базы прошлого года, а также снижением объемов трансфертов из Национального фонда для финансирования поддержки экономики.

Рост инвестиций происходит во многом благодаря расширению государственных расходов, реализации инфраструктурных проектов и низкой базе прошлого года. Основной прирост инвестиций обеспечили сфера образования, обрабатывающая промышленность, финансовый сектор, тогда как в горнодобывающем секторе сохраняется спад. Наблюдается усиление роли государства в инвестиционном процессе, что проявляется в росте объема государственных инвестиций, частично компенсирующих ограниченное участие частного сектора. При этом большая часть инвестиций направлена на строительные, ремонтные работы, инвестиционная активность в области модернизации и технологического обновления экономики остаётся недостаточной.

В целом текущий рост во многом опирается на ограниченные государственные ресурсы, что снижает устойчивость таких инвестиций. Наблюдаемые тенденции в инвестиционной сфере подчёркивают необходимость создания благоприятных условий для развития частного предпринимательства и привлечения инвестиций в более технологические секторы экономики для обеспечения устойчивого роста экономики. Важно снижать участие государства в экономике, выравнивать структурные дисбалансы и стимулировать инвестиции в инновационную составляющую экономики и образование.

Мы ожидаем, что рост инвестиций существенно замедлится к концу года с исчерпанием эффекта низкой базы и снижением размеров ежемесячных трансфертов из Национального фонда. Последние 5 месяцев текущего года фискальное стимулирование экономики может сильно сократиться, что будет замедлять высокие темпы роста инвестиций.

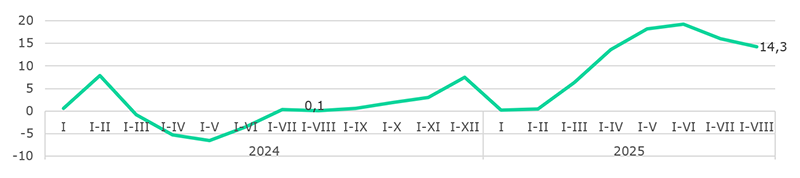

В январе–августе 2025 года рост инвестиций в основной капитал (ИОК) замедлился до 14,3% г/г по сравнению с результатами за 7 месяцев (+16,1% г/г), но существенно обгоняя аналогичный показатель прошлого года (+0,1% г/г) (Рис.1). При этом без учета бюджетных средств и средств индивидуальных застройщиков рост инвестиций составил 6,8% г/г (за 7М2025 - 8,4% г/г), также демонстрируя замедление темпов роста.

Рис. 1. Динамика инвестиций в основной капитал, % г/г

Источник: БНС

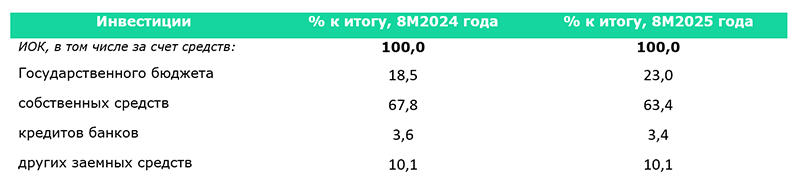

Преобладающим источником финансирования инвестиций являются собственные средства хозяйствующих субъектов, доля которых снизилась до 63,4% по сравнению с 68,5% за 7 месяцев 2025 года и 67,8% за 8М2024. При этом доля бюджетных средств выросла с 18,5% за 8М2024 до 23,0% за 8М2025. Еще более сократилась доля банковских кредитов – с 3,6% до 3,4%. Это указывает на продолжающееся вытеснение частных инвестиций государственными. Отметим, что категория собственных средств зачастую включают в себя средства госкомпаний, которые по своей сути являются квазибюджетными средствами.

Таблица 1. ИОК по источникам финансирования

Источник: БНС

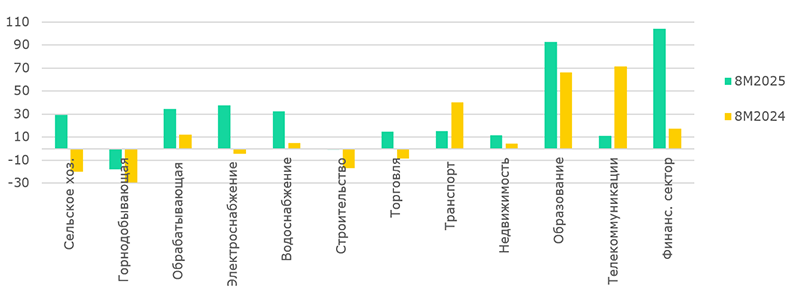

Среди ключевых отраслей наибольший вклад в рост ИОК за 8 месяцев 2025 года в абсолютном выражении внесла сфера образования (Рис.2). За отчетный период рост инвестиций в этой отрасли составил Т422 млрд по сравнению с аналогичным периодом 2024 года или 92,8% г/г в сопоставимых ценах (+66,3% г/г за 8М2024). Это связано с реализацией крупной программы по строительству школ. Затем следует обрабатывающая промышленность, где рост инвестиций составил Т343 млрд год к году или 34,3% г/г в сопоставимых ценах (+12,4% г/г за 8М2024). В основном этот прирост был обеспечен динамикой химической промышленности (+42,7% г/г), производством напитков (+154,2% г/г), продуктов питания (+46,0% г/г), кокса и нефтепродуктов (+69,0% г/г), автомобилей и прицепов (+75,6% г/г).

Значительный прирост также зафиксирован в секторе транспорта, где ИОК выросли на 15,1% г/г в сопоставимых ценах (+40,4% г/г за 8М2024). Более трети инвестиций в указанной отрасли были обеспечены государственным финансированием, что связано с продолжающейся реализацией инфраструктурных проектов.

Рис. 2. Темпы роста ИОК по отраслям, % г/г

Источник: БНС

За отчетный период ИОК также значительно выросли в секторе операций с недвижимостью – на Т288 млрд год к году или на 11,4% г/г (+4,4% г/г за 8М2024). В контексте экономического развития инвестиции в данном секторе имеют ограниченное влияние на долгосрочный рост экономики, при этом они значимы для развития инфраструктуры и социального развития.

Рост ИОК в электроснабжении и водоснабжении составил +37,8% г/г и +32,6% г/г соответственно, за счет реализации планов по обновлению объектов ресурсоснабжения и частично за счет низкой базы. Половина инвестиций (50% суммарно в данных секторах) была обеспечена государственным финансированием, что говорит об активной роли государства в восстановительных процессах в данных секторах.

В сельском хозяйстве ИОК выросли на 29,1% г/г, что, учитывая низкую базу (-20,0% г/г за 8М2024), связано с восстановительными процессами в отрасли.

Наиболее сильный спад ИОК продолжает отмечаться в горнодобывающем секторе, где за 8М2025 инвестиции сократились на 18,1% г/г (-29,3% г/г за 8М2024). В частности, это было обусловлено завершением Проекта будущего расширения на Тенгизе (в ближайшей перспективе подобных крупных проектов в отрасли пока не намечается).

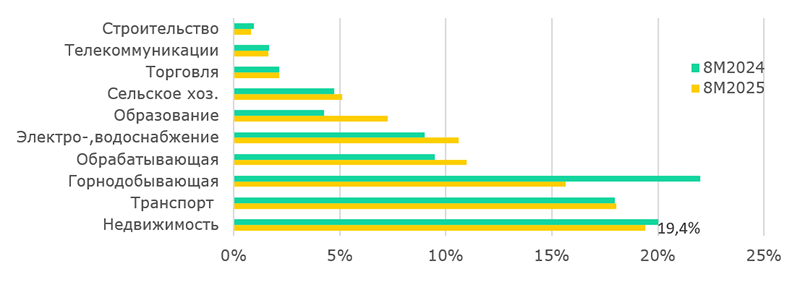

На фоне снижения инвестиций в горнодобывающем секторе в структуре ИОК продолжает лидировать сектор операций с недвижимостью с долей в 19,4% (20,0% за 8М2024). За счет реализации масштабной программы по строительству школ почти в два раза выросла доля сектора образования – с 4,2% за 8М2024 до 7,3% за 8М2025 (Рис.3).

Несмотря на заметный прирост доля обрабатывающей промышленности все еще отстает от горнодобывающей – 11,0% (9,5% за 8М2024) против 15,7% (22,0%) соответственно. Инвестиции в обрабатывающую отрасль - ключевой элемент модернизации экономики и повышения ее конкурентоспособности, в связи с чем, требуется акцентировать внимание на привлечении качественных инвестиций, ориентированных на рост производительности и обновление технологической базы.

Рис. 3. Отраслевая структура инвестиций, %

Источник: БНС

В структуре назначения ИОК доля работ по строительству и капитальному ремонту зданий и сооружений выросла с 65,6% за 8М2024 до 68,3% за 8М2025. Данные затраты по большей части финансируются за счет государственного финансирования в рамках реализации инфраструктурных и иных бюджетных проектов. За 8М2025 рост ИОК по данному направлению составил 23,1% г/г. Соответственно снижается доля инвестиций, направленных на приобретение оборудования - с 29,9% за 8М2024 до 27,2% за 8М2025. При этом рост инвестиций на оборудование за отчетный период был значительно меньше – 7,6% г/г, что отражает, с одной стороны завершение цикла реализации инвестиционных проектов в сырьевом секторе, с другой стороны, в целом говорит о низкой инвестиционной активности в технологическом обновлении.

В целом инвестиционная активность поддерживается госфинансированием, объем которого растет, частично компенсируя ограниченное участие частного сектора. Частные инвестиции, в свою очередь, демонстрируют замедление темпов роста на фоне сохраняющихся макроэкономических рисков (высокая инфляция, жесткая денежно-кредитная политика, волатильность валютного курса).

Для устойчивого развития важно фокусироваться на технологической модернизации экономики, для чего стимулировать приток частных инвестиций, создавая более благоприятные условия для бизнеса, выравнивая дисбалансы и снижая долю государства. Одновременно необходимо стимулировать инвестиции в инновации, технологии и образование.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.