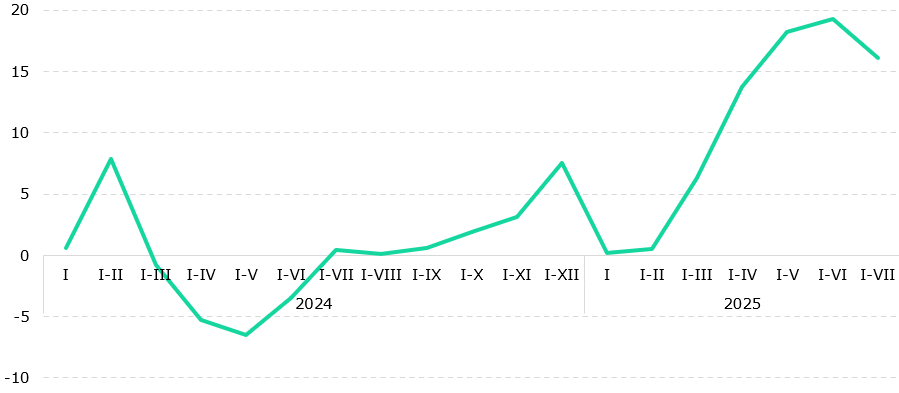

За январь–июль 2025 года рост инвестиций в основной капитал (ИОК) замедлился до 16,1% г/г по сравнению с ростом в 19,3% г/г за январь-июнь. Такое замедление связано с постепенным исчерпанием эффекта низкой базы прошлого года. Как отмечается в отчете Высшей Аудиторской Палаты (ВАП) об исполнении республиканского бюджета за 2024 год, опубликованном 28 июля, в первой половине прошлого года наблюдалось значительное замедление в процессе освоения бюджетных средств, направленных на стимулирование экономики. Мы ожидаем, что рост ИОК существенно замедлится к концу года из-за полного исчерпания эффекта низкой базы.

Основной прирост ИОК обеспечили сфера образования, обрабатывающая промышленность, а также сектор транспорта, тогда как в горнодобывающем секторе сохраняется спад. Текущий рост во многом опирается на ограниченные государственные ресурсы, что снижает устойчивость таких инвестиций. В то же время доля частного сектора и банков в инвестициях продолжает снижаться. Для долгосрочного развития важно стимулировать приток частных и иностранных инвестиций, выравнивать структурные дисбалансы, а также наращивать вложения в инновации, образование и исследовательскую инфраструктуру для формирования наукоемкой экономики.

В январе–июле 2025 года инвестиции в основной капитал в Казахстане выросли на 16,1% г/г, показав некоторое замедление по сравнению с результатами первого полугодия (+19,3% г/г), но существенно обгоняя аналогичный показатель прошлого года (+0,4% г/г). При этом без учета бюджетных средств и средств индивидуальных застройщиков рост инвестиций составил 8,4% г/г, повторяя динамику первого полугодия. Текущие тенденции продолжают отражать эффект низкой базы прошлого года, значительный рост инвестиций в бюджетных секторах, а также расширение государственных инфраструктурных вложений.

Рис.1. Динамика ИОК, % г/г

Источник: БНС

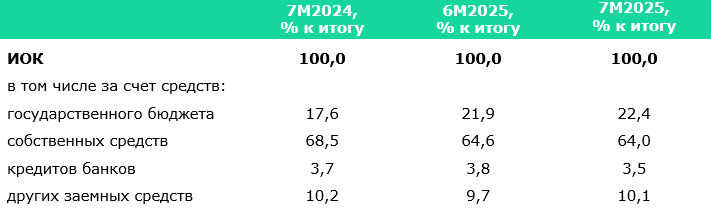

За 7М2025 преобладающим источником финансирования инвестиций стали собственные средства хозяйствующих субъектов, доля которых снизилась до 64,0% по сравнению с 64,6% за первое полугодие 2025 года и 68,5% за 7М2024. При этом продолжает расти доля бюджетных средств – с 17,6% за январь-июль 2024 до 22,4% за январь-июль 2025 года. За рассматриваемый период также сократилась доля банковских кредитов, и без того относительно низкая – с 3,7% до 3,5%. Это указывает на продолжающееся вытеснение частных инвестиций государственными. Отметим, что категория собственных средств зачастую включают в себя средства госкомпаний, которые по своей сути являются квазибюджетными средствами.

Таблица 1. ИОК по источникам финансирования

Источник: БНС

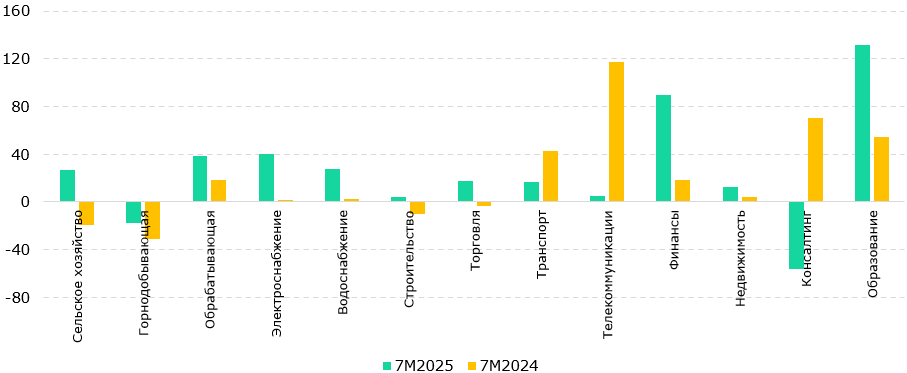

Среди ключевых отраслей наибольший вклад в рост ИОК за 7 месяцев 2025 года в абсолютном выражении внесла сфера образования. За 7М2025 рост инвестиций в этой отрасли составил Т427 млрд по сравнению с аналогичным периодом 2024 года или 131,3% г/г в сопоставимых ценах (+54,1% г/г за 7М2024). Это связано с реализацией крупной программы по строительству школ. Затем следует обрабатывающая промышленность, где рост инвестиций составил Т342 млрд год к году или 38,7% г/г в сопоставимых ценах (+18,3% г/г за 7М2024). В основном этот прирост был обеспечен динамикой химической промышленности (Т61 млрд, +45,0% г/г), производством кокса и нефтепродуктов (Т54 млрд, +109,5% г/г), напитков (Т47 млрд, +156,9% г/г), автомобилей и прицепов (Т40 млрд, +78,9% г/г) и продуктов питания (Т38 млрд, +42,8% г/г). Тройку лидеров замыкает сектор транспорта, где ИОК выросли на Т296 млрд в годовом сравнении или 17,0% г/г в сопоставимых ценах (42,9% г/г за 7М2024). Около трети инвестиций в указанной отрасли были обеспечены государственным финансированием, что связано с продолжающейся реализацией масштабных инфраструктурных проектов.

Рис. 2. Темпы роста ИОК по отраслям, % г/г

Источник: БНС

За отчетный период ИОК также значительно выросли в секторе операций с недвижимостью – на Т253 млрд год к году или 12,2% г/г (+4,0% г/г за 7М2024). Инвестиции в данной отрасли важны в контексте внутреннего потребления и социального развития, но имеют ограниченное влияние на долгосрочный рост экономики. Рост ИОК в электроснабжении и водоснабжении в абсолютном выражении составил Т203 млрд (+40,1% г/г) и Т81 млрд (+28,0% г/г) соответственно, частично за счет низкой базы. При этом в водоснабжении основную часть вложений (64,0%) обеспечило бюджетное финансирование. Отдельно отметим и сельское хозяйство, где ИОК выросли на Т109 млрд год к году или 27,0% г/г в сопоставимых ценах (-19,4% г/г за 7М2024), что может быть связано с восстановительными процессами в отрасли.

Наиболее сильный спад ИОК продолжает отмечаться в горнодобывающем секторе, где за 7М2025 инвестиции сократились на Т290 млрд в сравнении с аналогичным периодом 2024 года; снижение на 17,9% г/г в сопоставимых ценах (-30,7% г/г за 7М2024). В частности, это было обусловлено завершением ПБУ на Тенгизе, при этом в ближайшей перспективе подобных крупных проектов в отрасли пока не намечается. Сокращение ИОК наблюдалось и в сфере консалтинга на 56,6% г/г или Т43 млрд, что контрастирует с динамикой прошлого года (+70,1% г/г за 7М2024).

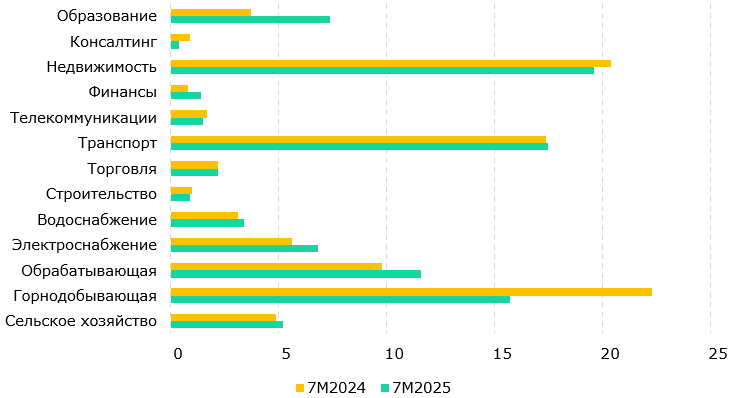

На фоне стагнации в горнодобывающем секторе в структуре ИОК продолжает лидировать сектор операций с недвижимостью с долей в 19,6% (20,4% за 7М2024). Несмотря на заметный прирост, доля обрабатывающей промышленности все еще отстает от горнодобывающей – 11,6% (9,8% за 7М2024) против 15,7% (22,3%) соответственно. Инвестиции в данной отрасли особенно важны, так как именно за счет обновления технологической базы обрабатывающего сектора происходит повышение производительности и конкурентоспособности. Доля сферы образования за отчетный период выросла в два раза в годовом сопоставлении – с 3,7% до 7,4%.

Рис. 3. Отраслевая структура ИОК, %

Источник: БНС

В разрезе назначения ИОК основная часть (67,7%) приходится на работы по строительству и капитальному ремонту зданий и сооружений, которые по большей части финансируются за счет государственного финансирования в рамках реализации инфраструктурных и иных бюджетных проектов. За 7М2025 рост ИОК по данному направлению составил 21,3% г/г. Меньшая часть инвестиций (27,8%) направлена в оборудование, где темпы роста за отчетный период составили 6,9% г/г. Доля прочих вложений составляет 4,5% с незначительным приростом на 0,6% г/г.

В целом структурные тенденции текущего года вызывают беспокойство. По сравнению с прошлым годом рост инвестиций ускорился, однако в основном за счет роста государственных расходов, реализации инфраструктурных и социальных проектов и низкой базы прошлого года. При этом роль частного сектора продолжает снижаться. Слабая заинтересованность частных инвесторов может отражать сохраняющиеся барьеры в экономике – высокие процентные ставки, двузначная инфляция, осторожность инвесторов, институциональные ограничения. Банковские кредиты также практически не участвуют в финансировании роста. В результате экономика все больше опирается на ограниченные государственные средства, что в краткосрочной перспективе поддерживает рост, но в долгосрочной – несет риски для устойчивости развития.

Как мы ранее отмечали, для сохранения высокого уровня инвестиций и усиления технологизации экономики в последующие годы Казахстану важно стимулировать приток частных и иностранных вложений, выравнивать дисбалансы и постепенно снижать долю государства в инвестиционном процессе, создавая более благоприятные условия для бизнеса. Наряду с этим для создания наукоемкой экономики важно наращивать инвестиции в инновации, образование и развитие внутренней исследовательской инфраструктуры, что позволит перейти от простого внедрения и тиражирования технологий к созданию собственных продуктов и решений.

Санжар Калдаров – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.