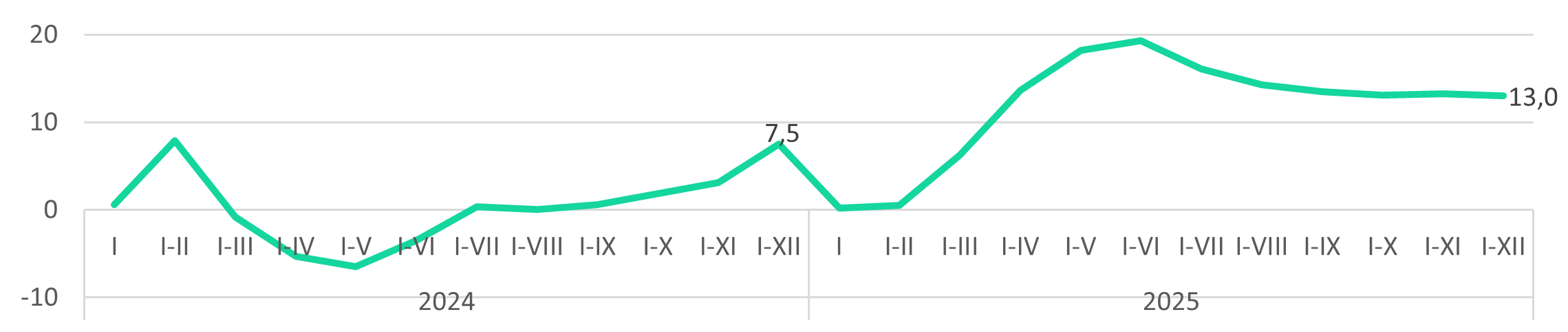

Инвестиционная активность в Казахстане в 2025 году продемонстрировала ускорение до 13,0% в годовом выражении по сравнению с показателем 2024 года (7,5% г/г). Рост инвестиций в 2025 году происходил во многом благодаря расширению государственных расходов, реализации инфраструктурных проектов. Государство продолжает играть существенную роль в инвестиционном процессе, что проявляется в росте объема бюджетного финансирования инвестиций, частично компенсирующих ограниченное участие частного сектора.

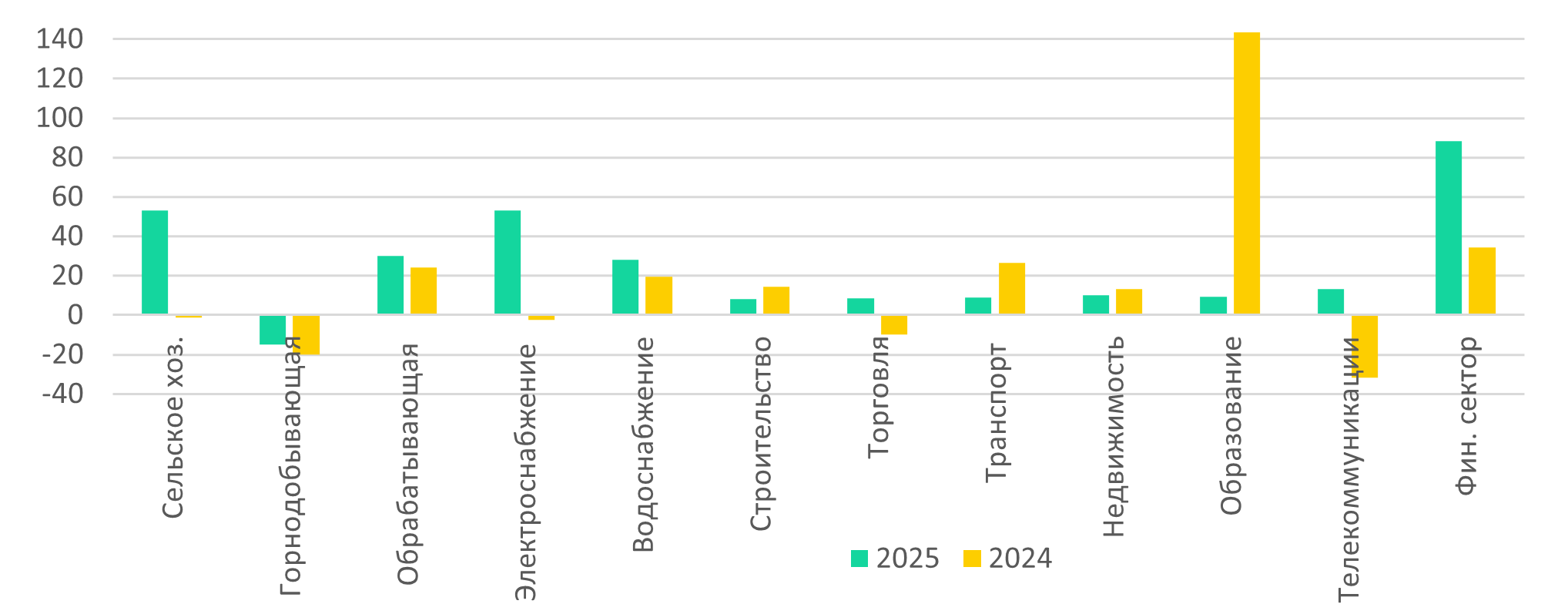

Ключевым драйвером инвестиционной динамики в 2025 году выступили отрасли жизнеобеспечивающей инфраструктуры: на проекты в сфере электро- и водоснабжения пришлось треть всего прироста капиталовложений за январь–декабрь 2025 года. Свыше четверти бюджетных инвестиций было направлено на обновление инженерной инфраструктуры в данных секторах. Положительную динамику инвестиций показали транспорт, недвижимость, обрабатывающая промышленность, тогда как в горнодобывающем секторе сохраняется спад.

В четвертом квартале 2025 года была снижена зависимость госрасходов от средств Национального фонда. При этом правительство и квазигосударственный сектор активизировали привлечение внешних заимствований, что позволило обеспечить замещение трансфертов заемным капиталом с внешних рынков и поддержать инвестиционную активность.

Сохраняется сложившаяся структура распределения капитала: преобладающий объем инвестиций по-прежнему направляется в сектор строительства и ремонта, в то время как динамика технологического обновления экономики остается умеренной.

В ближайшие три года прогнозируется дальнейшее увеличение объемов государственного участия в инвестиционном процессе за счет масштабных программ льготного финансирования бизнеса. В связи с этим возрастает актуальность формирования стимулирующих условий для расширения частного капитала и диверсификации инвестиционных потоков с фокусом на технологическую модернизацию экономики.

В 2025 году динамика инвестиций в основной капитал (ИОК) ускорилась до 13,0% г/г (против 7,5% в 2024 году). После пика в 19,3% в первом полугодии 2025 года темпы роста постепенно замедлялись на протяжении последних шести месяцев (Рис. 1). Без учета бюджетных средств и средств индивидуальных застройщиков рост инвестиций составил 12,0% г/г.

Рис. 1. Динамика инвестиций в основной капитал, % г/г

Источник: БНС

Доля государственного финансирования в инвестициях к концу 2025 года сократилась до 21,9% с 23,0% за 9М2025 на фоне планового снижения объемов трансфертов из Национального фонда (НФ) в четвертом квартале 2025 года (Таблица 1). Охлаждение государственного инвестиционного импульса за счет сокращения объемов целевых трансфертов из НФ было нивелировано притоком внешних займов государственного и квазигосударственного секторов.

В целом за последние три года доля госфинансирования в ИОК значительно выросла: если в 2023 году данный показатель составлял 15,8%, то по итогам 2025 года он достиг 21,9% при одновременном снижении участия частного капитала в инвестициях – с 73,6% в 2023 году до 61,4% в 2025 году. Умеренная динамика частных инвестиций, в свою очередь, может быть обусловлена высокой инфляцией, жесткой денежно-кредитной политикой и волатильностью валютного курса. Поскольку в категорию «собственные средства» включены ресурсы квазигоскомпаний, можно предположить, что реальный уровень государственного участия в инвестициях значительно выше. Доля банковского кредитования в структуре инвестиций выросла до 4,5% против 3,8% в 2024 году и 2,5% в 2023 году.

Таблица 1. ИОК по источникам финансирования

| Инвестиции | % к итогу, 2023 год | % к итогу, 2024 год | % к итогу, 2025 год |

|

|

|||

| ИОК, в том числе за счет средств: | 100,0 | 100,0 | 100,0 |

|

|

|||

| государственного бюджета | 15,8 | 21,2 | 21,9 |

|

|

|||

| собственных средств | 73,6 | 64,5 | 61,4 |

|

|

|||

| кредитов банков | 2,5 | 3,8 | 4,5 |

|

|

|||

| других заемных средств | 8,1 | 10,6 | 12,1 |

|

|

|||

Источник: БНС

В 2025 году бюджетные инвестиции были в основном направлены в три сектора: инфраструктуру электро- и водоснабжения (26,2% от объема бюджетного финансирования), транспорт (25,9%) и образование (21,7%).

Наибольший вклад в рост ИОК за 2025 год в абсолютном выражении внесла сфера электроснабжения (Рис.2). За отчетный период инвестиции в этой отрасли выросли в 1,7 раза по сравнению с 2024 годом (-2,3% г/г в 2024 году). При этом треть объема ИОК обеспечена бюджетными средствами.

Сектор водоснабжения также показал существенный рост - ИОК выросли на 28,2% г/г. В этом секторе зависимость от государственных средств значительно выше: 69,7% всех инвестиций профинансированы за счет бюджета. Значительное увеличение инвестиций в сферах электро- и водоснабжения обусловлено реализацией национального проекта по модернизации инфраструктуры, имеющей высокую степень износа. Масштабное обновление инженерных сетей стало ключевым направлением госинвестиций: на эти цели было направлено свыше четверти бюджетного финансирования.

Падение инвестиций в горнодобывающем секторе на 15% г/г, в том числе в нефтедобыче на 22,2% г/г, в основном обусловлено завершением Проекта будущего расширения на Тенгизе.

В обрабатывающей промышленности рост инвестиций составил 30,1% г/г (+24,1% г/г за 12М2024). В основном прирост был обеспечен динамикой ИОК в химической промышленности (рост в 2,3 раза), в производстве продуктов питания (рост в 2 раза). В целом, повышение инвестиционной активности в обрабатывающей отрасли было поддержано увеличением добычи нефти, реализацией крупных инфраструктурных проектов и масштабными государственными расходами. Однако темпы роста инвестиций в обрабатывающей промышленности демонстрируют тенденцию к замедлению по сравнению с показателями первой половины года (+48,9% г/г за 6М2025). Металлургия, обеспечивающая 40% объема обрабатывающей промышленности, стала основным фактором замедления темпов роста ИОК в отрасли из-за падения инвестиций на 12,6% г/г. Приоритетность поддержания текущей работоспособности активов над капитальным расширением производств может формировать риски снижения конкурентоспособности отрасли.

Транспортный сектор в 2025 году стал одним из наиболее динамичных отраслей экономики, при этом темпы роста инвестиций в отрасли заметно снизились. Инвестиции выросли в 2025 году на 9,0% г/г после высокой динамики в предыдущие периоды: +26,6% г/г в 2024 году, +40,3% г/г в 2023 году. Почти треть инвестиций в отрасли обеспечено государственным финансированием, что связано с продолжающейся реализацией инфраструктурных проектов, модернизацией транспортных объектов и техническим перевооружением транспортного парка. Таким образом, в 2025 году транспортный сектор перешел от стадии экстенсивного инвестиционного роста к фазе поддержания динамики за счет государственных ресурсов.

Рис. 2. Темпы роста инвестиций по отраслям, % г/г

Источник: БНС

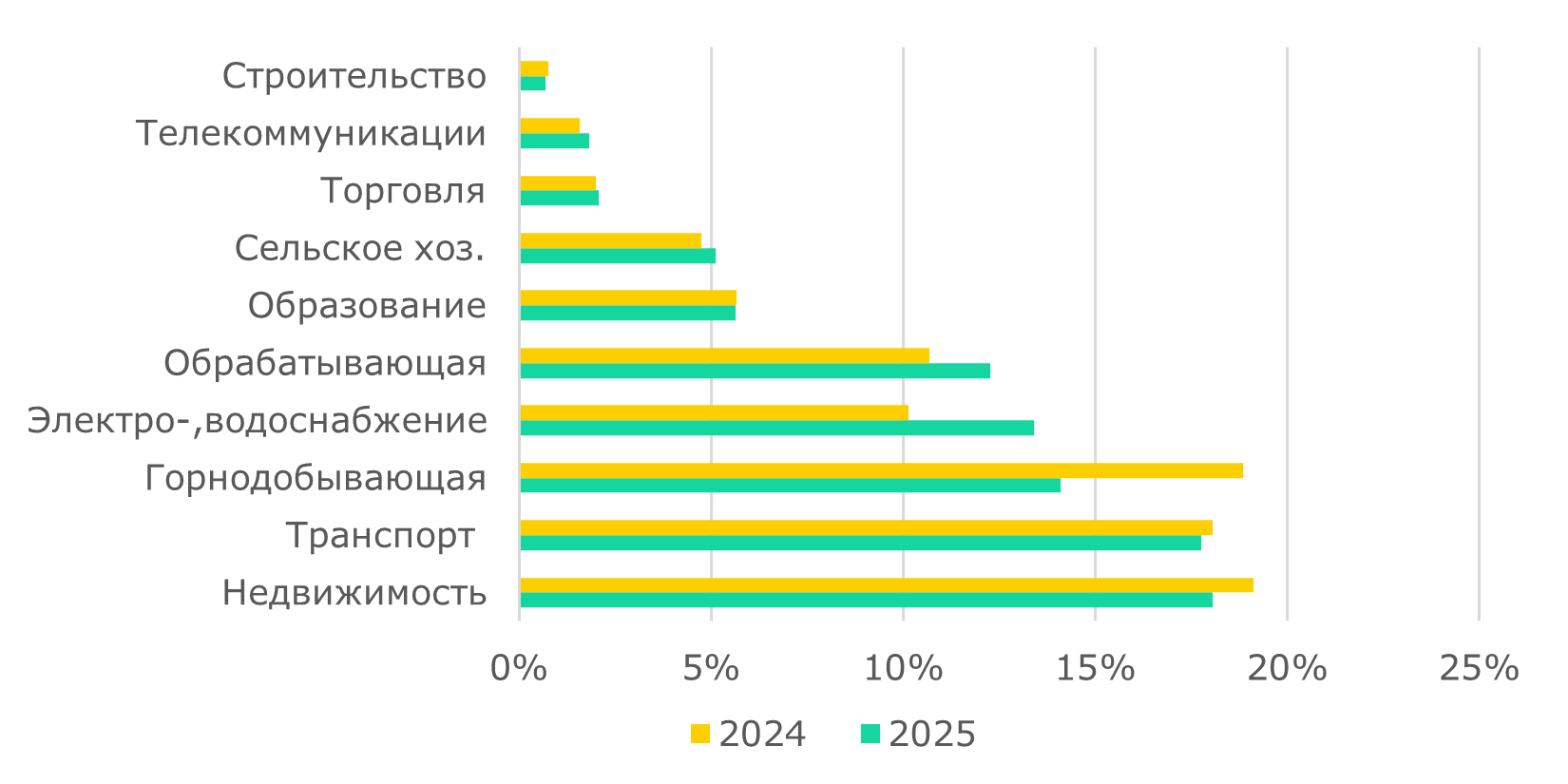

В 2025 году рост инвестиций в секторе операций с недвижимостью составил 10,3% г/г (+13,4% г/г в 2024 году). Инвестиционная активность на рынке жилой и коммерческой недвижимости позволила сектору занять наибольшую долю в совокупных инвестициях - 18,0%, обогнав горнодобывающую (14,1%), обрабатывающую промышленность (12,3%) и транспорт (17,8%) (Рис. 3). Отметим, что инвестиции в данном секторе ориентированы на расширение физической инфраструктуры, что дает краткосрочный эффект для строительной отрасли, но в меньшей степени способствует технологической модернизации экономики.

В сельском хозяйстве инвестиции выросли на 53,0% г/г. Учитывая низкую базу прошлого года (-1,1% г/г за 12М2024), данная динамика может иметь компенсационный характер роста.

В сфере образования, демонстрировавшей высокие темпы роста в начале года (520% г/г за 4М2025), к концу 2025 года зафиксирована стабилизация динамики на уровне 9,2% г/г. Замедление темпов роста имеет технический характер, связанный с исчерпанием эффекта низкой базы, а также завершением основных этапов финансирования в рамках реализации национальных проектов в области образования, в первую очередь, Национального проекта «Комфортная школа».

В отраслевой структуре инвестиций сектор операций с недвижимостью вышел на лидирующие позиции с долей в 18,0%. За счет наращивания инвестиций в отрасли электро-, водоснабжения их доля в объеме ИОК выросла с 10,1% за 12М2024 до 13,4% за 12М2025 (Рис. 3). Несмотря на положительную динамику доля обрабатывающей промышленности все еще ниже горнодобывающей – 12,3% против 14,1% соответственно. Для обеспечения долгосрочной устойчивости и качественного изменения структуры экономики приоритетной задачей остается опережающий рост капиталовложений в обрабатывающую промышленность относительно добывающей.

В структуре назначения ИОК за последние три года значительно выросла доля работ по строительству и капремонту зданий и сооружений: с 55,4% в 2023 году до 66,1% за 2025 год. Данные затраты по большей части финансируются за счет государственного финансирования в рамках реализации инфраструктурных и иных бюджетных проектов. Соответственно снижается доля инвестиций, направленных на приобретение оборудования - с 30,0% за 2023 год до 29,4% за 2025 год, что может отражать завершение крупных инвестиционных проектов в сырьевом секторе. В целом наблюдается замедление инвестиционной активности в технологическом обновлении, сопровождаемое развитием инфраструктуры, финансируемой госбюджетом (дороги, магистрали, соцобъекты).

Рис. 3. Отраслевая структура инвестиций, %

Источник: БНС

Реализация объявленных ранее госпрограмм по масштабному привлечению средств в ближайшие три года для льготного финансирования экономики будет способствовать усилению роли государства в инвестиционной деятельности. Для устойчивого и качественного долгосрочного экономического развития важно поддерживать баланс и стимулировать инвестиции в технологическое перевооружение и инновации, создавая условия для расширения частных инвестиций.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.