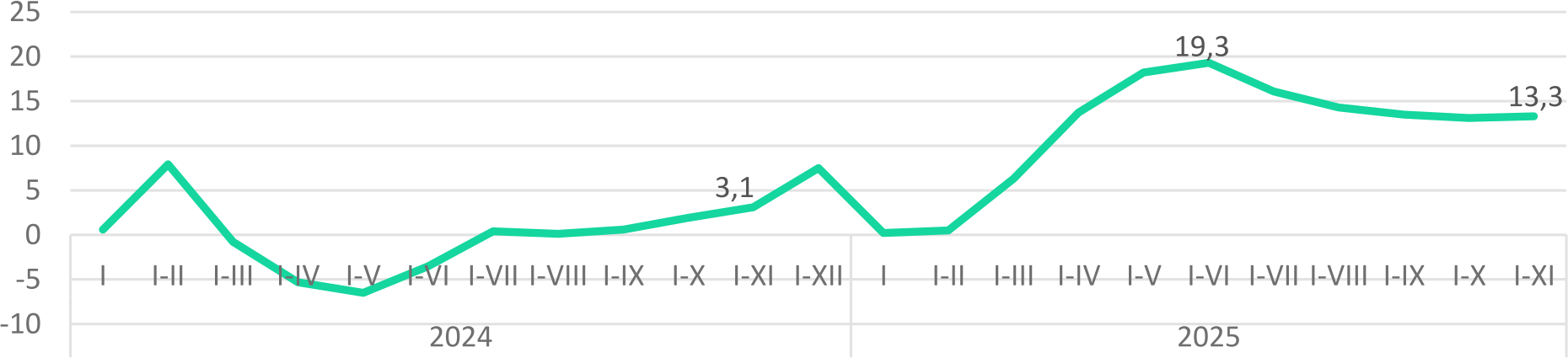

Инвестиционная активность в Казахстане за одиннадцать месяцев 2025 года демонстрирует ускорение до 13,3% в годовом выражении по сравнению с показателями десяти месяцев. Текущая динамика свидетельствует о прерывании фазы ожидаемого нами замедления темпов роста инвестиций. Эта коррекция, по всей видимости, связана с изменением структуры финансирования госрасходов. На фоне снижения использования средств Национального фонда правительство и квазигосударственный сектор активизировали привлечение внешних заимствований. Таким образом, происходит замещение трансфертов заемным капиталом с внешних рынков, что позволяет поддерживать инвестиционную активность.

В целом рост инвестиций в текущем году происходит во многом благодаря расширению государственных расходов, реализации инфраструктурных проектов и низкой базе прошлого года. Ключевым драйвером инвестиционной динамики в январе-ноябре 2025 года выступил сегмент базовой жизнеобеспечивающей инфраструктуры: на проекты в сфере электро- и водоснабжения пришлось около трети всего прироста капиталовложений за январь–ноябрь 2025 года. Четверть бюджетных инвестиций была направлена на обновление инженерной инфраструктуры в данных секторах. Положительную динамику инвестиций показали транспорт, недвижимость, тогда как в горнодобывающем секторе сохраняется спад. В обрабатывающей промышленности, несмотря на рост на уровне 20,7% г/г, темпы инвестиционной активности демонстрируют тенденцию к охлаждению.

Государство продолжает играть значимую роль в инвестиционном процессе, что проявляется в росте объема бюджетного финансирования инвестиций, частично компенсирующих ограниченное участие частного сектора. Продолжает сохраняться структурный дисбаланс: основной объем инвестиций направляется в строительство и ремонт, тогда как инвестиционная активность в области технологической модернизации и обновления экономики остается недостаточной.

В ближайшие три года прогнозируется дальнейшее увеличение объемов государственного участия в инвестиционном процессе за счет объявленных в текущем году масштабных программ льготного финансирования бизнеса. Наблюдаемые тенденции в инвестиционной сфере подчёркивают необходимость создания благоприятных условий для развития частного предпринимательства и привлечения инвестиций в более технологические секторы экономики для обеспечения устойчивого роста экономики.

В январе–ноябре 2025 года инвестиции в основной капитал (ИОК) демонстрируют некоторое ускорение до 13,3%г/г по сравнению с показателями 10М2025 (+13,1% г/г) (Рис.1). При этом без учета бюджетных средств и средств индивидуальных застройщиков рост инвестиций составил 8,8% г/г.

Рис. 1. Динамика инвестиций в основной капитал, % г/г

Источник: БНС

Рост внешних заимствований правительства и госсектора поддержал инвестиционный процесс. На фоне планового снижения объемов трансфертов из Национального фонда (НФ), правительство и квазигосударственные компании наращивают внешнее долговое финансирование, фактически замещая средства НФ заемным капиталом с международных рынков.

Если по итогам 8М2025 доля госфинансирования в инвестициях составляла 23,0%, то к концу ноября этот показатель снизился до 22,6% (Таблица 1). Несмотря на некоторое снижение доли бюджетного финансирования, абсолютный рост инвестиций за счет бюджетных средств остается значительным (+27,1% г/г за 11М2025), что, тем не менее, ниже пиковых значений роста, зафиксированных в начале года (в январе 2025 года почти шестикратный рост ИОК за счет бюджетных средств, за 2М2025 – в 3,1 раза). В январе-ноябре 2025 года зафиксировано незначительное повышение доли банковского кредитования в структуре инвестиций - с 3,9% (11М2024) до 4,3% (11М2025). Таким образом, наблюдается охлаждение государственного инвестиционного импульса за счет сокращения объемов целевых трансфертов из Национального фонда. Однако приток внешних займов позволил нивелировать эффект сокращения использования средств НФ.

Собственные средства бизнеса сохраняют статус ключевого источника финансирования инвестиций, продемонстрировав рост на 12,1% г/г. Несмотря на положительную динамику в абсолютных цифрах, их удельный вес в общем объеме ИОК сократился до 62,7% (против 65,7% за 11М2024), что свидетельствует об опережающем росте бюджетных источников. При оценке данных необходимо учитывать, что в категорию «собственные средства» включены ресурсы квазигоскомпаний. Это позволяет утверждать, что реальный уровень государственного участия в инвестиционных процессах значительно выше, чем отражает официальная статистика.

В целом бюджетные инвестиции были в основном направлены в три сектора: инфраструктуру электро- и водоснабжения (25,3% от объема бюджетного финансирования), транспорт (26,2%) и образование (23,6%).

Таблица 1. ИОК по источникам финансирования

|

|

||

| Инвестиции | % к итогу, 11М2024 года | % к итогу, 11М2025 года |

|

|

||

| ИОК, в том числе за счет средств: | 100,0 | 100,0 |

| Государственного бюджета | 20,2 | 22,6 |

| собственных средств | 65,7 | 62,7 |

| кредитов банков | 3,9 | 4,3 |

| других заемных средств | 10,2 | 10,5 |

|

|

||

Источник: БНС

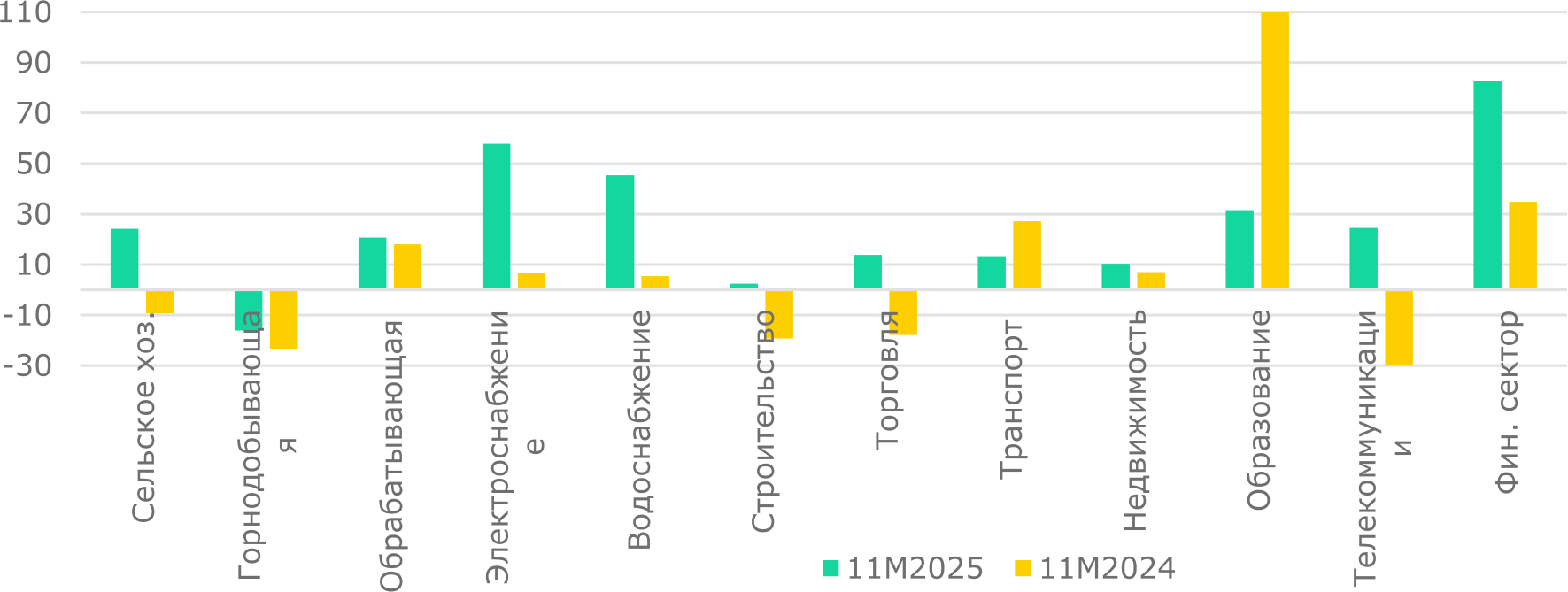

Наибольший вклад в рост ИОК за 11М2025 года в абсолютном выражении внесла сфера электроснабжения (Рис.2). За отчетный период инвестиции в этой отрасли выросли в 2 раза по сравнению с аналогичным периодом 2024 года (+6,7% г/г за 11М2024). При этом треть объема ИОК обеспечена бюджетными средствами.

Сектор водоснабжения также показал сильную позитивную динамику - ИОК выросли на 45,3% г/г. В этом секторе зависимость от государственных средств выше: 67,7% всех инвестиций профинансированы за счет бюджета. Существенный рост ИОК в обеих отраслях — электро- и водоснабжении — является следствием реализации масштабного инвестиционного цикла в рамках национального проекта по модернизации инфраструктуры. Высокая доля бюджетного финансирования в этих секторах подтверждает, что инициатива по обновлению критически важной инфраструктуры носит централизованный, государственный характер: четверть бюджетных инвестиций (25,3%) была аккумулирована в проектах базовой инженерной инфраструктуры.

Рис. 2. Темпы роста ИОК по отраслям, % г/г

Источник: БНС

Продолжается спад инвестиций в горнодобывающем секторе, где за 11М2025 инвестиции сократились на 16,2% г/г, в том числе в нефтедобыче на 28,5% г/г, что в основном обусловлено завершением Проекта будущего расширения на Тенгизе.

В обрабатывающей промышленности рост инвестиций составил 20,7% г/г (+18,0% г/г за 11М2024). В основном прирост был обеспечен динамикой химической промышленности (рост в 2 раза), производства продуктов питания (+78,2% г/г), кокса и нефтепродуктов (+24,6% г/г). При этом в ключевом секторе – металлургии, обеспечивающей 40,4% всего объема обрабатывающей промышленности, отмечается снижение инвестиций на 28,9% г/г, что может являться отражением завершения ряда проектов и эффекта высокой базы прошлого года (+32,1% г/г за 11М2024). Тем не менее спад инвестиций в металлургии провоцирует риски ускоренного износа основных фондов, что в долгосрочной перспективе может привести к снижению конкурентоспособности сектора. В целом темпы роста инвестиций в обрабатывающей промышленности демонстрируют тенденцию к замедлению по сравнению с показателями первой половины года (+48,9% г/г за 6М2025).

Транспортный сектор в текущем году является одним из наиболее динамичных отраслей экономики, при этом демонстрируя устойчиво высокую инвестиционную активность на протяжении последних трех лет: рост за 11М2025 составил 13,3% г/г (+27,2% г/г за 11М2024; +58,1% г/г за 11М2023). Более трети инвестиций в указанной отрасли были обеспечены государственным финансированием, что связано с продолжающейся реализацией инфраструктурных проектов, модернизацией транспортных объектов и техническим перевооружением транспортного парка.

За отчетный период также значительно выросли ИОК в секторе операций с недвижимостью – на 10,3% г/г (+7,0% г/г за 11М2024), отражая активность на рынке как жилой, так и коммерческой недвижимости. Однако инвестиции в данном секторе ориентированы на расширение физической инфраструктуры, в то время как их вклад в обеспечение долгосрочного экономического роста остается ограниченным.

В сельском хозяйстве ИОК выросли на 24,1% г/г. Учитывая низкую базу прошлого года (-9,3% г/г за 11М2024), данная динамика отражает компенсационный характер роста.

В сфере образования, демонстрировавшей высокие темпы роста в начале года (520% г/г за 4М2025), к концу отчетного периода зафиксирована стабилизация динамики на уровне 31,6% г/г. Данное замедление носит технический характер и связано с исчерпанием эффекта низкой базы, а также завершением основных этапов финансирования в рамках реализации национальных проектов в области образования, в первую очередь, Национального проекта «Комфортная школа».

В отраслевой структуре ИОК на фоне снижения инвестиций в горнодобывающем секторе продолжает лидировать сектор операций с недвижимостью с долей в 18,8%. За счет наращивания инвестиций в отрасли электро-, водоснабжения их доля в объеме ИОК выросла с 9,7% за 11М2024 до 13,0% за 11М2025 (Рис.3).

Несмотря на заметный прирост ИОК доля обрабатывающей промышленности все еще ниже горнодобывающей – 10,9% (10,5% за 11М2024) против 14,9% (20,3% за 11М2024) соответственно. Мы неоднократно подчеркивали важность инвестиций в обрабатывающую отрасль, являющуюся ключевым элементом диверсификации и конкурентоспособности экономики.

Рис. 3. Отраслевая структура инвестиций, %

Источник: БНС

В структуре назначения ИОК доля работ по строительству и капремонту зданий и сооружений выросла с 65,9% за 11М2024 до 67,5% за 11М2025. Данные затраты по большей части финансируются за счет государственного финансирования в рамках реализации инфраструктурных и иных бюджетных проектов. За 11М2025 рост ИОК по данному направлению составил 20,4% г/г. Соответственно снижается доля инвестиций, направленных на приобретение оборудования - с 29,9% за 11М2024 до 28,0% за 11М2025. При этом рост инвестиций на оборудование за отчетный период был значительно меньше – 10,0% г/г, что отражает завершение инвестиционных проектов в сырьевом секторе и в целом низкую инвестиционную активность в технологическом обновлении.

Таким образом, прогнозируемое замедление динамики инвестиций, вызванное сокращением трансфертов из Национального фонда, было компенсировано привлечением внешних заимствований правительства и квазигосударственного сектора, что позволило поддержать инвестиционную активность.

Реализация объявленных в текущем году госпрограмм по масштабному привлечению средств в ближайшие три года для льготного финансирования экономики может привести к усилению роли государства в инвестиционной деятельности при статистическом завышении реальной доли частных инвестиций. Подобное замещение частного капитала государственным несет в себе риски снижения эффективности экономики, искажения рыночной конкуренции и бюджетной зависимости. Для устойчивого развития важно создавать благоприятные условия для бизнеса, снижать долю государства, сместить акценты в политике на технологическую модернизацию экономики, инновации и образование.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.