За первые десять месяцев 2025 года инвестиции в основной капитал в Казахстане выросли на 13,1% г/г в реальном выражении. Темпы роста значительно замедлились относительно показателя за январь-июнь (19,3%). Эффект низкой базы прошлого года (в январе-октябре 2024 рост инвестиций составлял всего 1,9%) постепенно сходит на нет. К тому же, сокращаются трансферты из Национального фонда. Однако ускорились внешние и внутренние заимствования правительства и государственных компаний, направленные на рост инвестиций.

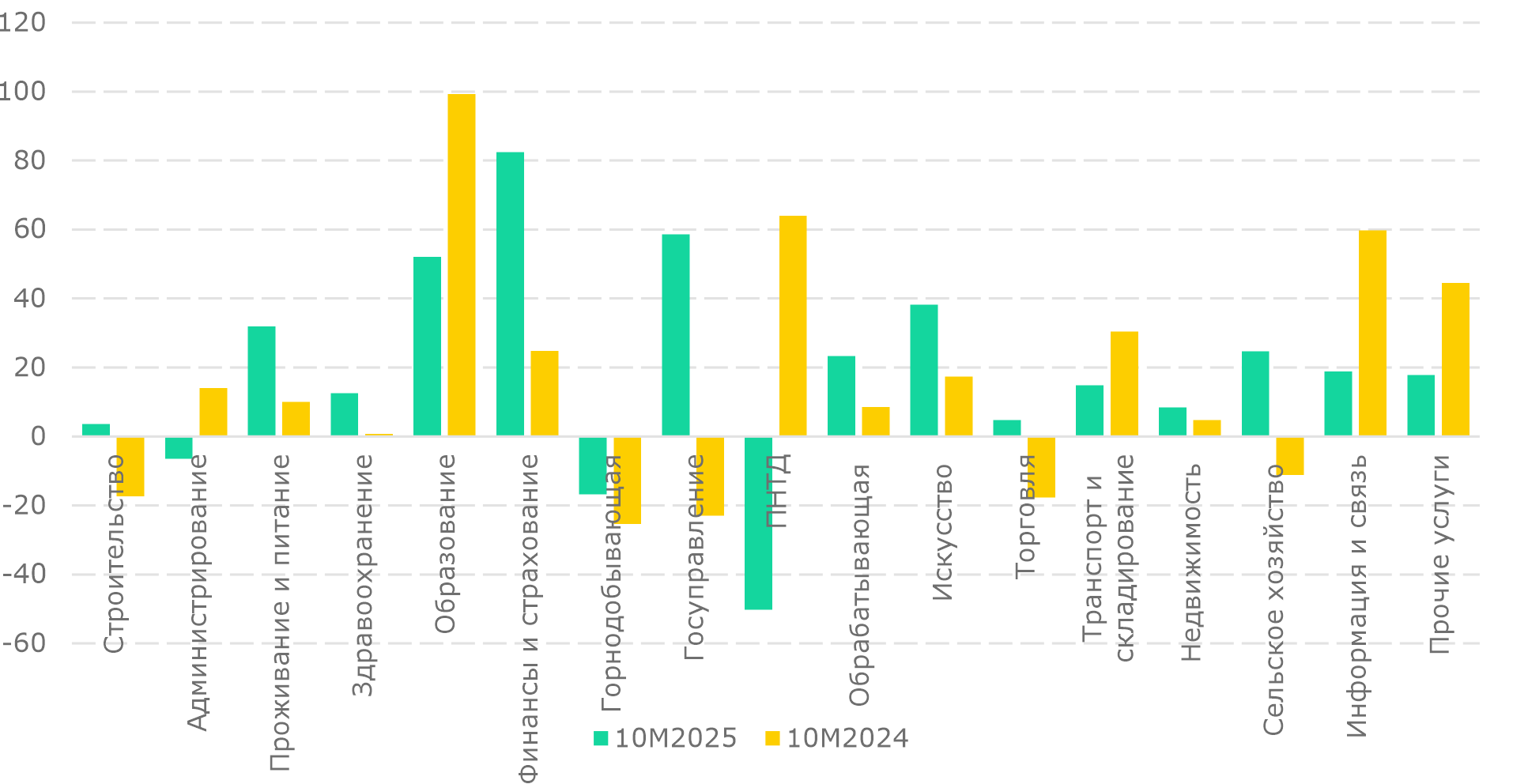

Основной вклад в рост инвестиций внесли финансы и страхование (+82,5% г/г), госуправление (+58,6% г/г) и образование (+52,1% г/г), где драйвером роста стала масштабная программа по строительству школ. При этом инвестиции в горнодобывающей отрасли продолжают снижаться (-16,8% г/г), что обусловлено завершением Проекта будущего расширения крупнейшего в стране месторождения Тенгиз.

Объем инвестиций в горнодобывающую промышленность по-прежнему значительно превышает вложения в обрабатывающую отрасль. Правительству следует усилить работу по наращиванию инвестиций именно в обрабатывающей промышленности, поскольку данная отрасль способствует технологическому прогрессу, инновациям и стимулирует экспорт. Также необходимо создать более благоприятные условия для привлечения частного капитала, которые продолжают номинально расти, но их доля в общих инвестициях уменьшается из-за ускоренного роста доли госфинансирования. При этом инвестиции, профинансированные за счет собственных средств бизнеса, включают в себя значительные суммы госкомпаний (холдингов ФНБ «Самрук-Казына» и НУХ «Байтерек»), что позволяет говорить о гораздо бо́льшей доле государственного финансирования инвестиций. На следующие три года правительство планирует значительно нарастить государственное финансирование инвестиций через данные национальные холдинги.

В январе-октябре 2025 года инвестиции в основной капитал (ИОК) составили Т15,96 трлн, что на 13,1% больше показателя за аналогичный период прошлого года (+1,9%). Почти четверть общей суммы инвестиций и больше половины роста были обеспечены за счет бюджетного финансирования. Без учета госфинансирования объем ИОК составил Т12,3 трлн, а рост - 8,5% г/г (Рис. 1).

Рис. 1. Динамика инвестиций в основной капитал, % г/г

Источник: БНС

Главным источником финансирования ИОК по-прежнему остаются собственные средства бизнеса. На них в первые 10 месяцев года пришлось Т10 трлн, или 62,9% от общей суммы ИОК. Бюджетные средства составили Т3,6 трлн, или 22,8% от общего объема. Банковские кредиты обеспечили только Т650,4 млрд (4,1% от общего объема), другие заемные средства — Т1,5 трлн (10,3%) (Таблица 1).

Важно отметить увеличение доли госфинансирования: доля собственных средств предприятий снизилась на 2,9 п.п. за год при росте доли бюджетных на 3,2 п.п. При этом под собственными средствами нередко подразумеваются деньги госкомпаний, что позволяет говорить о еще большей доле госфинансирования, чем это напрямую отражено в статистике. Также стоит учитывать, что в других заимствованиях учитываются облигационные займы от ФНБ «Самрук-Казына», НУХ «Байтерек» и других государственных и квазигосударственных структур, а в банковских кредитах заложены займы, полученные от Банка развития Казахстана.

Таблица 1. ИОК по источникам финансирования

|

|

||

| Инвестиции | % к итогу, 10М2024 | % к итогу, 10М2025 |

|

|

||

| ИОК, в том числе за счет средств: | 100 | 100 |

| Государственного бюджета | 19,6 | 22,8 |

| Собственных средств | 65,8 | 62,9 |

| Кредитов банков | 4,0 | 4,1 |

| Других заемных средств | 10,6 | 10,3 |

|

|

||

Источник: БНС

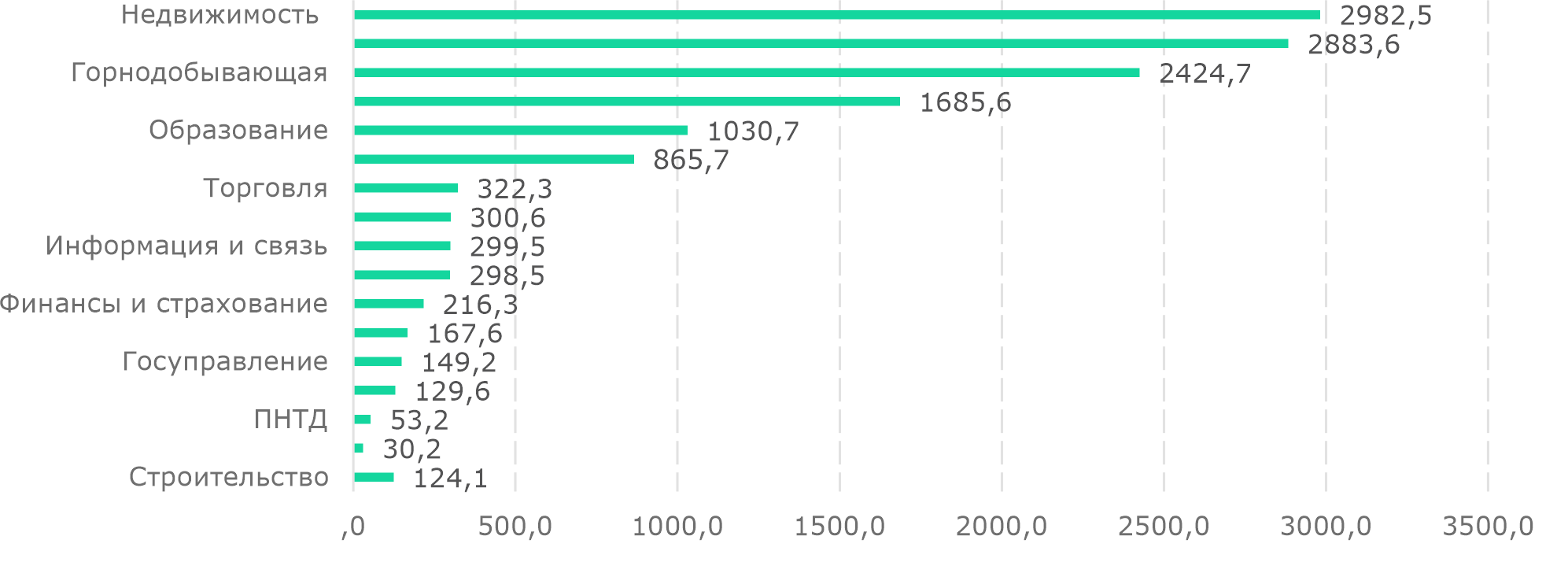

Лидером среди отраслей по номинальным объемам ИОК остается недвижимость с показателем Т2,98 трлн (+8,4% г/г). За ней следуют транспорт и складирование (Т2,88 трлн; + 14,8% г/г) и горнодобывающая промышленность (Т2,42 трлн; -16,8% г/г) (Рис. 2). При этом необходимо отметить, что в транспорте треть всего объема ИОК составляют бюджетные средства.

Рис. 2. Объем инвестиций в основной капитал по отраслям, Т млрд

Источник: БНС

Примечание: ПНТД — профессиональная, научная и техническая деятельность

Наибольшие темпы роста зафиксированы в финансах и страховании (+82,5% г/г), госуправлении (+58,6% г/г) и в образовании (+52,1% г/г), где драйвером стала масштабная программа по строительству школ. Однако в сравнении с прошлым годом в образовании отмечается существенное замедление роста — тогда за 10 месяцев он был почти двукратным (Рис. 3).

Спад ИОК отмечен в трех отраслях: в профессиональной, научной и технической деятельности (-50,2% г/г), горнодобывающей промышленности (-16,8% г/г) и в администрировании (-6,5% г/г). В горнодобывающей промышленности спад инвестиций связан с завершением крупного Проекта будущего расширения (ПБР) на Тенгизе.

Инвестиции в обрабатывающую промышленность по-прежнему сильно уступают объему ИОК в горнодобывающую. За 10 месяцев 2025 года объем инвестиций в горнодобывающую промышленность был на 43,8% больше размера ИОК в обрабатывающую. Между тем, именно обрабатывающая промышленность способствует модернизации экономики и повышению ее конкурентоспособности.

В разрезе направлений использования ИОК продолжают доминировать затраты на строительство и капитальный ремонт зданий и сооружений. На них в первые 10 месяцев года пришлось Т10,8 трлн, или 67,5% от общего объема ИОК (против 66,3% годом ранее). Такие вложения финансируются в основном за счет бюджетных средств в рамках масштабных инфраструктурных проектов. За 10М2025 рост ИОК по данному направлению составил 17,1% г/г.

Затраты на покупку машин, оборудования выросли на 6,1% г/г до Т4,5 трлн (28% от общего объема ИОК), при этом их доля за год сократилась на 1,2 п.п. Отчасти это обусловлено завершением крупных инвестиционных проектов, в первую очередь ПБР на Тенгизе. С другой стороны, сдержанная динамика в оборудование в целом говорит о недостаточной инвестиционной активности в технологическом обновлении.

Рис. 3. Темпы роста ИОК по отраслям, % г/г

Источник: БНС

Примечание: ПНТД — профессиональная, научная и техническая деятельность

В январе–октябре 2025 года на инвестиционном рынке усилилось смещение структуры финансирования в сторону государственного капитала. Такая динамика, в сочетании с особенностями статистического учета, может формировать неполное представление о фактическом распределении источников инвестиций. Реализация планов правительства по дальнейшему увеличению участия государства через квазигосударственные институты, включая НУХ «Байтерек», способна усилить данный эффект в 2026 году.

Правительство объявило о намерении привлечь в 2026–2028 годах до Т1 трлн через НУХ «Байтерек» для программ льготного кредитования бизнеса. Еще Т7 трлн холдинг привлечет на эти же цели на рынке. Эти средства будут привлекаться на рынке под прямые или косвенные государственные гарантии. В результате, с учетом действующих статистических методов, может быть зафиксирован рост банковского кредитования и ИОК за счет «собственных средств» бизнеса, тогда как фактически он будет отражать расширение государственного участия в финансировании. Это, в свою очередь, способствует дальнейшему укреплению зависимости инвестиционной активности от административных решений и государственной поддержки.

В то же время сохраняется необходимость пересмотра нерыночных инструментов стимулирования инвестиций, формирования более благоприятных условий для развития частного сектора и постепенного снижения доли государства в экономике. Для достижения устойчивого роста также важно уделять особое внимание технологической модернизации.

Алексей Афонский – Аналитический центр

Салтанат Игенбекова - Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.