Инвестиции в основной капитал в январе 2026 года увеличились на 3,4% по сравнению с показателем января прошлого года. Рост инвестиций в первом месяце 2026 года происходил во многом благодаря расширению заемного финансирования при значительном снижении бюджетных инвестиций, однако динамика инвестиций за один месяц не является показательной. Государство снизило свою долю в инвестициях, однако продолжает играть существенную роль в инвестиционном процессе. Наибольший рост инвестиций в начале года показала сфера электроснабжения за счет увеличения кредитного и заемного финансирования. Мы предполагаем, что рост заемных средств произошел за счет кредитования со стороны государственных институтов развития, которые, по сути, можно отнести к бюджетному финансированию.

Мы ожидаем, что в кратко- и среднесрочной перспективе будет наблюдаться увеличение объемов государственного участия в инвестиционном процессе за счет масштабных программ льготного финансирования бизнеса. В связи с этим возрастает актуальность формирования стимулирующих условий для расширения частного капитала и диверсификации инвестиционных потоков с фокусом на технологическую модернизацию экономики. По нашим оценкам, в текущем году темп роста инвестиций сложится ниже значений, зафиксированных в 2025 году.

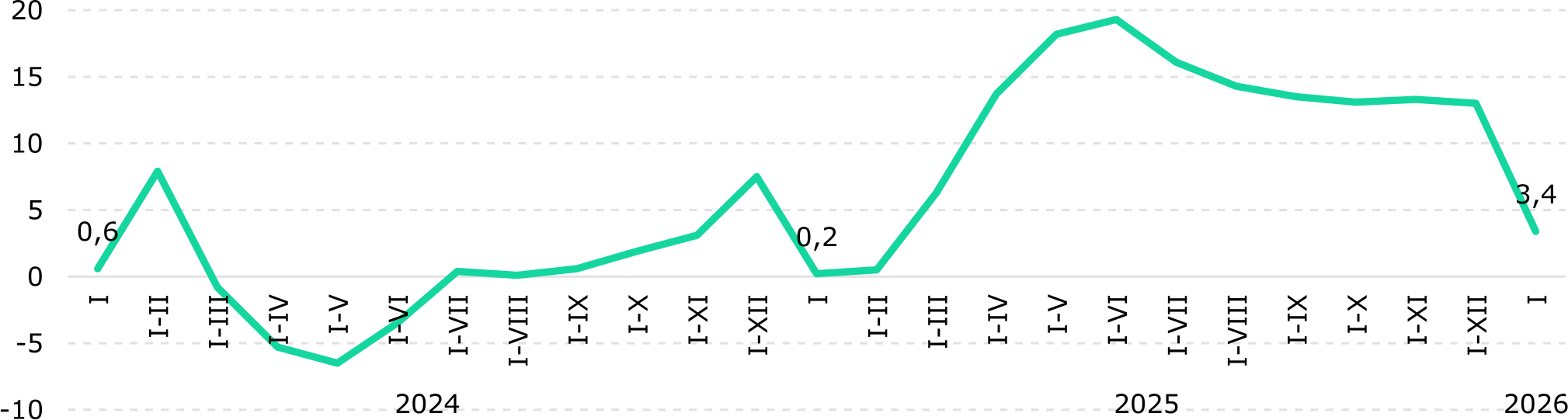

В январе 2026 года рост инвестиций в основной капитал (ИОК) составил 3,4% г/г (0,2% г/г в январе 2025 года). Данный рост связан с увеличением заемного финансирования при умеренном росте финансирования за счет собственных средств и значительном снижении бюджетных инвестиций. При этом после пика в 19,3% в первом полугодии 2025 года темпы роста продолжают замедляться на протяжении последних семи месяцев (Рис. 1). На замедление роста в январе в значительной степени повлиял сезонный фактор начала года. Без учета бюджетных средств и средств индивидуальных застройщиков рост инвестиций составил 12,9% г/г.

Рис. 1. Динамика инвестиций в основной капитал, % г/г

Источник: БНС

Преобладающим источником финансирования инвестиций являются собственные средства хозяйствующих субъектов, доля которых увеличилась до 71,5% по сравнению с 70,5% в январе 2025 года, но значительно снизилась с января 2024 года (Таблица 1). При этом доля бюджетных средств сократилась с 16,2% в январе 2025 года до 6,9% в январе 2026 года. По нашему мнению, данная динамика носит временный характер. Возможной причиной сокращения доли государственного финансирования в инвестициях может являться плановое снижение объемов трансфертов из Национального фонда (НФ). Отметим, что категория собственных средств зачастую включают в себя средства госкомпаний, которые по своей сути являются квазибюджетными средствами, поэтому можно предположить, что реальный уровень государственного участия в инвестициях значительно выше. Наряду с этим продолжает увеличиваться доля банковских кредитов – с 1,6% в январе 2024 и 3,9% в январе 2025 до 10,1% в январе 2026 года. Мы предполагаем, что сокращение бюджетного финансирования компенсируется расширением кредитных инструментов, в том числе через Банк Развития Казахстана (БРК) и другие государственные институты развития, что также влияет на увеличение доли государства в инвестиционной динамике.

Таблица 1. ИОК по источникам финансирования

Источник: БНС

В январе 2026 года бюджетные инвестиции в основном были направлены в два сектора: транспорт (48%) и образование (24%). Остальные инвестиции распределились между искусством, развлечениями, отдыхом (11%) и инфраструктурой электро- и водоснабжения (12%).

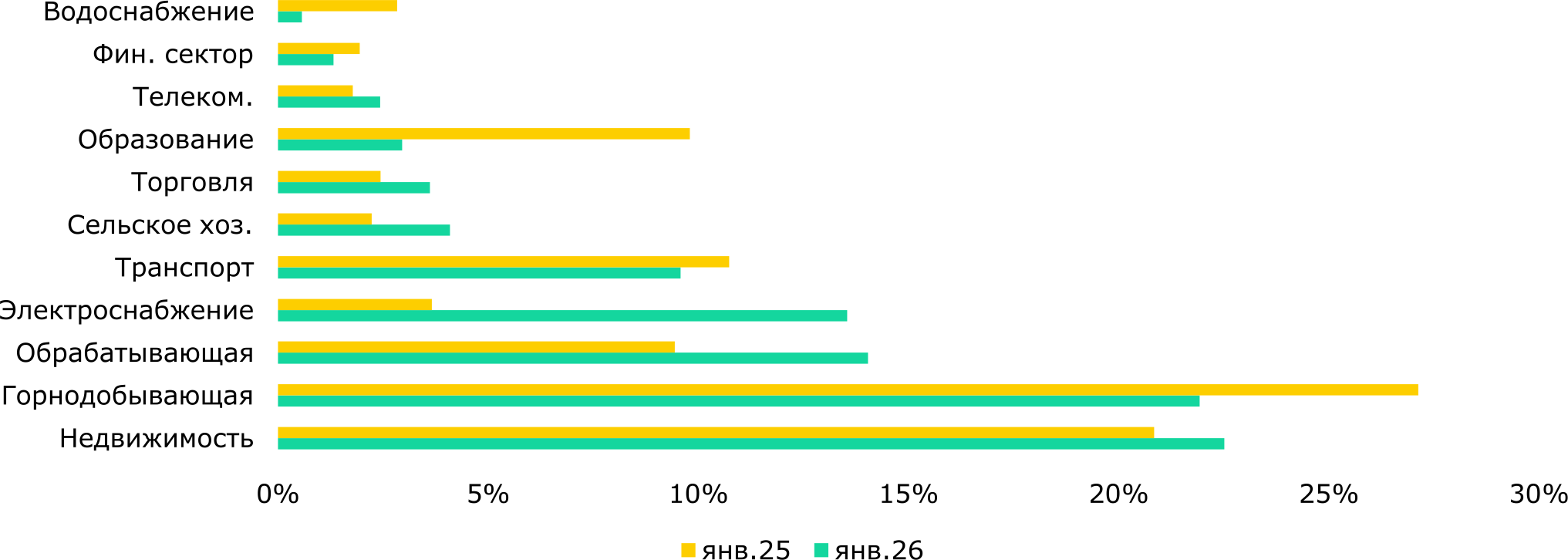

Среди ключевых отраслей рост показали сельское хозяйство (в основном за счет льготного кредитования и низкой базы прошлого года), обрабатывающая промышленность, электроснабжение (за счет значительных заимствований), торговля, телекоммуникации и операции с недвижимостью.

Снижение инвестиций в январе 2026 года по сравнению с январем прошлого года наблюдалось в горнодобывающей промышленности, водоснабжении, транспорте, финансах, науке, образовании и здравоохранении.

В отраслевой структуре инвестиций сектор операций с недвижимостью продолжает удерживать лидирующие позиции с долей в 22,5%. За счет наращивания инвестиций в отрасли электроснабжения ее доля в объеме ИОК выросла до 13,5% за 1М2026 (Рис. 2). Несмотря на положительную динамику доля обрабатывающей промышленности все еще ниже горнодобывающей – 14,0% против 21,9% соответственно. Для обеспечения долгосрочной устойчивости и качественного изменения структуры экономики приоритетной задачей остается опережающий рост капиталовложений в обрабатывающую промышленность относительно добывающей.

Рис. 2. Отраслевая структура инвестиций, %

Источник: БНС

Примечание: исключены секторы с долей менее 1%

В структуре назначения ИОК преобладают работы по строительству и капремонту зданий и сооружений - 51,4% в январе 2026 года (67,3% в январе 2025 года), тогда как доля инвестиций на приобретение машин и оборудования составила 42,9% (28,4% в январе 2025 года). Затраты на строительство в значительной степени финансируются за счет государственного бюджета в рамках реализации инфраструктурных и иных проектов. Соответственно, сокращение бюджетных вложений повлекло за собой снижение удельного веса инвестиций в строительство и капремонт. Однако, динамика инвестиций за один месяц не является показательной, и скорее всего структура назначения ИОК в целом по году не изменится по сравнению с прошлым годом.

Несмотря на снижение доли бюджетного финансирования, мы ожидаем роста роли государства в инвестиционном процессе через различные государственные институты развития, в частности, за счет внешнего и внутреннего заимствования. По нашим оценкам, доля бюджетного финансирования вернется к высоким уровням к концу года.

В целом реализация объявленных ранее госпрограмм по масштабному привлечению средств в ближайшие три года для льготного финансирования экономики будет способствовать усилению роли государства в инвестиционной деятельности. Мы ожидаем, что темп роста ИОК в текущем году будет более умеренным, чем в предыдущем. Для устойчивого и качественного долгосрочного экономического развития важно поддерживать баланс и продолжать стимулировать инвестиции в технологическое преобразование и инновации, создавая условия для расширения частных инвестиций.

Арслан Аронов – Аналитический центр

Дарья Мартыневская – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.