В марте 2025 года темпы инфляции ускорились до 10,0% (9,4% в феврале) в годовом выражении, однако инфляция за месяц начала замедляться до 1,3% (1,5% в феврале). По нашему мнению, ускорение инфляции в январе и особенно сильно в феврале произошло в основном из-за двух факторов: резкое ослабление тенге в конце 2024 и в январе этого года, а также одноразовое (раз в год) повышение некоторых важных тарифов на жилищно-коммунальные услуги (электричество, вода и так далее) в феврале и частично в марте. Мы полагаем, что влияние этих двух факторов на инфляцию будет достаточно быстро снижаться и месячная инфляция продолжит замеляться. В связи с этим мы прогнозируем, что инфляция на конец 2025 года составит 9-10%, что ниже нового прогноза Национального Банка по инфляции на 2025 год (10-12%), объявленного в марте.

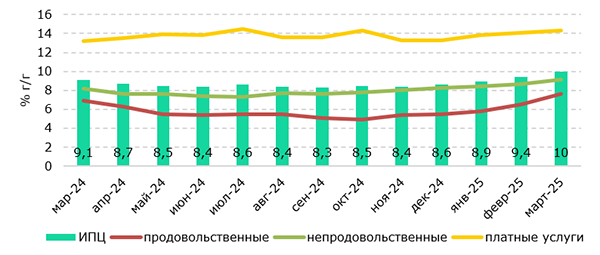

Все ключевые компоненты инфляции по итогам марта сложились выше в годовом выражении. Наибольший прирост наблюдался для продовольственных товаров, где он составил 7,6% г/г (6,5% г/г в феврале). Инфляция платных услуг ускорилась до 14,3% г/г (14,1% г/г в феврале), а рост цен на непродовольственные товары ускорился до 9,1% г/г (8,7% г/г в феврале).

Рисунок 1. Темпы потребительской инфляции

Источник: БНС

Однако, в отличие от годовой инфляции, месячная в марте начала заметно замедляться, кроме продовольственных товаров.

Таблица 1. Месячная инфляция январь-март 2025 года

Источник: БНС

По нашему мнению, ускорение инфляции в январе и особенно сильно в феврале произошло в основном из-за двух факторов: резкое ослабление тенге в конце прошлого года и в январе этого года, а также одноразовое (раз в год) повышение некоторых важных тарифов на жилищно-коммунальные услуги (электричество, вода и так далее) в феврале и частично в марте. Мы полагаем, что влияние этих двух факторов на инфляцию будет достаточно быстро снижаться и месячная инфляция продолжит замедляться. В связи с этим мы прогнозируем, что инфляция на конец 2025 года составит 9-10%.

В начале марта Национальный Банк (НБК) значительно пересмотрел свои прогнозы по инфляции по сравнению с первоначальными на начало этого года. В новых прогнозах НБК резко увеличил свои ожидания по инфляции на предстоящие годы. Так, в 2025 году НБК ожидает инфляцию в пределах 10-12% (было 6,5-8,5% в январе), в 2026 году – ожидает 9-11% (было 5,5-7,5% в январе).

Мы считаем, что прогнозы НБК по инфляции являются несколько завышенными и в них некорректно учтено влияние роста ставки НДС в 2026 году на инфляцию.

Основной рост цен на регулируемые услуги ЖКХ (электричество, водоснабжение, газ и т.д.) произошел в феврале-марте текущего года, и дальнейшего их повышения в текущем году, вероятно, не будет. Также будет происходить снижение отложенного эффекта от ослабления курса тенге в конце 2024 и январе этого года. В марте средний курс сложился на уровне 497,99 тенге за доллар против среднего курса в 524,67 в январе. С учетом завышенного использования Национального фонда (НФ) в виде трансфертов в бюджет и облигационных займов для ФНБ «Самрук-Казына» (что приводит к увеличению продаж валюты из НФ), мы не ожидаем резкого ослабления тенге в ближайшем будущем.

Кроме того, сохраняется неопределенность касательно фактических темпов дерегулирования цен на ГСМ. Однако на данный момент Правительство Казахстана не отменяло свое требование к недропользователям продавать нефть на внутреннем рынке по ценам ниже экспортных. В связи с этим мы не ожидаем значительного роста цен на ГСМ.

В докладе НБК о денежно-кредитной политике, опубликованном в марте, указано, что повышение ставки НДС до 16% произойдет в 2026 году. К сожалению, в данном документе НБК не дал своей оценки о том, насколько повысится инфляция из-за роста ставки НДС с 12% до 16%. Однако в докладе НБК приводится международный опыт влияния повышения ставки НДС на инфляцию.

По предварительным расчетам Правительства РК, повышение ставки НДС с 12% до 16% увеличит инфляцию в стране на 3 процентных пункта в течение года, а затем не будет оказывать никакого влияния на инфляцию. В целом мы согласны с такой оценкой Правительства с некоторыми оговорками. Мы тоже считаем, что если ставка НДС будет повышена в начале 2026 года, то это приведет к дополнительному росту инфляции примерно на 3 процентных пункта. С этой точки зрения вызывает вопросы прогноз НБК по снижению инфляции с 10-12% в 2025 году до 9-11% в 2026 году, хотя в докладе НБК отмечается, что эффект роста ставки НДС учтен в его прогнозах по инфляции.

В целом наш прогноз по уровню годовой инфляции на конец 2025 года составляет 9-10% при базовом сценарии и при неизменных текущих параметрах развития экономики. При этом сохраняются проинфляционные риски, в основном, внутренние, описанные ранее в тексте.

Салтанат Игенбекова – Аналитический центр

Мурат Темирханов – Советник председателя Правления

При использовании материала из данной публикации ссылка на первоисточник обязательна.