В мае инфляция замедлилась месяц к месяцу до 0,7% после 0,8% в апреле, однако осталась вблизи средних значений последних месяцев. В отличие от апреля, сдерживающее влияние оказала продовольственная группа, где сезонное удешевление овощной продукции заметно снизило общий темп роста цен. При этом платные услуги вновь выступили главным источником месячного ценового давления, ускорившись до 1,1% м/м. В годовом выражении инфляция продолжила замедление до 10,4% за счет высокой базы прошлого года и более умеренной динамики продовольственных товаров и услуг. Однако сохранение двузначных темпов в непродовольственной группе и устойчивый рост отдельных услуг указывают на то, что инфляционные риски остаются повышенными. Мы сохраняем наш прогноз инфляции на уровне 10,5–11,5% в конце текущего года.

С учетом достаточно высокого уровня неопределённости по инфляционным рискам мы ожидаем, что Национальный Банк (НБК) оставит без изменений текущую базовую ставку (18%) на предстоящем заседании в пятницу. В то же время в группе продовольственных и непродовольственных товаров ценовая динамика демонстрирует явную тенденцию к замедлению, тогда как рост цен на услуги и топливо вызван немонетарными факторами, на которые базовая ставка не оказывает прямого влияния (рост регулируемых цен на жилищные услуги, воду, электроэнергию, газ и другие виды топлива). Соответственно, на наш взгляд, у НБК в ближайшую пятницу появляется пространство для осторожного снижения базовой ставки на 0,25 пп – до 17,75%. Кроме того, курс нацвалюты достаточно существенно укрепился в последние месяцы, что создает определенный задел его прочности, и плавное снижение базовой ставки не вызовет его значительного ослабления, а будет способствовать нормализации курса тенге.

По данным Бюро национальной статистики РК, потребительская инфляция в мае замедлилась в месячном выражении, составив 0,7% по сравнению с 0,8% в апреле и 0,9% в мае прошлого года. Основной вклад в замедление внесли продовольственные товары, подорожавшие на 0,4% м/м после 0,7% м/м в апреле и 0,9% м/м годом ранее. Непродовольственные товары также показали более умеренный рост – 0,6% м/м против 0,9% м/м в апреле, что соответствует уровню мая 2025 года. В то же время платные услуги ускорились до 1,1% м/м с 0,9% м/м в апреле, оставаясь ниже уровня мая прошлого года (1,3% м/м). Таким образом, динамика потребительских цен в мае указывает не столько на устойчивое ослабление инфляционного давления, сколько на их смещение из товарных групп в сектор услуг.

Рис. 1. Инфляция по месяцам, % м/м

|

|

||||

| 2025 год | ИПЦ | Продовольственные товары | Непродовольственные товары | Платные услуги |

|

|

||||

| Май | 0,9 | 0,9 | 0,6 | 1,3 |

| Июнь | 0,8 | 0,9 | 0,9 | 0,8 |

| Июль | 0,7 | 0,7 | 0,8 | 0,5 |

| Август | 1,0 | 0,5 | 1,0 | 1,4 |

| Сентябрь | 1,1 | 0,9 | 1,5 | 1,0 |

| Октябрь | 0,5 | 1,0 | 1,2 | -0,8 |

| Ноябрь | 0,8 | 1,0 | 0,9 | 0,3 |

| Декабрь | 0,9 | 1,2 | 0,7 | 0,6 |

|

|

||||

| Январь 2026 | 1,0 | 0,8 | 1,2 | 1,1 |

| Февраль 2026 | 1,1 | 1,3 | 0,9 | 1,0 |

| Март 2026 | 0,6 | 0,7 | 0,5 | 0,6 |

| Апрель 2026 | 0,8 | 0,7 | 0,9 | 0,9 |

| Март 2026 | 0,7 | 0,4 | 0,6 | 1,1 |

|

|

||||

Источник: БНС

Цены на продовольственные товары в мае росли существенно сдержаннее, чему способствовало сезонное снижение стоимости отдельных овощей и фруктов. В частности, подешевели огурцы (-25,4% м/м), помидоры (-25,1% м/м), сладкий перец (-8,3% м/м), чеснок (-3,1% м/м), мандарины (-2,6% м/м), свекла (-2% м/м), а также подсолнечное масло и консервированная кукуруза (-0,4% м/м). Среди подорожавших продуктов можно отметить баранину (+4,7% м/м), говяжью печень и шпроты в масле (+3,3% м/м), яблоки (+3,1% м/м), колбасы (+1,7% м/м).

В группе непродовольственных товаров рост замедлился до 0,6% м/м. Снижение цен наблюдалось на сковороды (-4,8% м/м), посудомоечные машины (-3,3% м/м), книги (-2,5% м/м), смартфоны (-1,5% м/м) и комнатные растения (-0,6% м/м). При этом повышение цен сохранилось по ряду позиций: фотокамеры подорожали на 7,4% м/м, утюги – на 3,1% м/м, хозяйственное мыло – на 2,7% м/м, лекарства – на 1,7% м/м. Более сдержанная непродовольственная инфляция в месячном выражении, по всей видимости, продолжает отражать влияние крепкого курса национальной валюты и ограниченного потребительского спроса.

Среди платных услуг, напротив, наблюдалось ускорение роста цен. Услуги детских аттракционов подорожали на 6,6% м/м, транспорта – на 1,5% м/м, мойки машин – на 0,7% м/м. Повышенная месячная динамика в секторе услуг показывает, что именно эта группа в мае стала ключевым источником текущего инфляционного давления. При этом рост стоимости услуг был ниже, чем годом ранее, когда платные услуги выросли на 1,3% м/м.

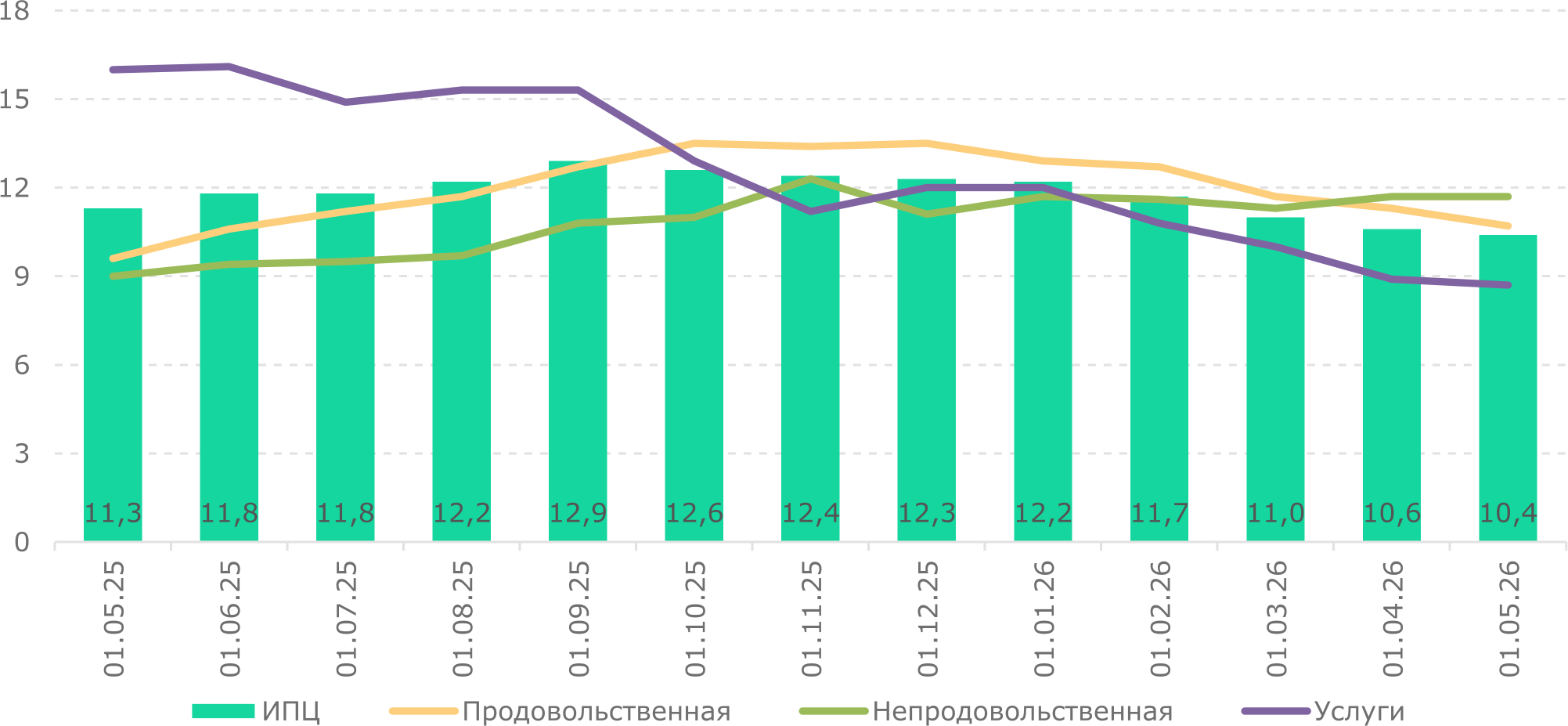

Рис. 2. Инфляция по месяцам, % г/г

Источник: БНС

В годовом выражении инфляция в мае замедлилась до 10,4% по сравнению с 10,6% в апреле и 11,3% в мае 2025 года. Тенденция к замедлению годовой инфляции сохраняется за счет высокой базы прошлого года, а также более умеренной динамики продовольственных товаров и услуг. Цены на продовольственные товары сложились на уровне 10,7% г/г (11,3% г/г в апреле), на непродовольственные товары – 11,7% г/г (без изменений), на платные услуги – 8,7% г/г (8,9% г/г в апреле). По сравнению с маем прошлого года структура инфляции заметно изменилась: услуги замедлились с 16% до 8,7% г/г, тогда как годовой рост продовольственных и непродовольственных товаров остается выше прошлогодних уровней.

Замедление общей инфляции в мае выглядит умеренно позитивным, прежде всего за счет товарных групп и высокой базы прошлого года. Вместе с тем ускорение стоимости платных услуг в месячном выражении и сохранение двузначной непродовольственной инфляции ограничивают пространство для быстрого снижения годовых темпов роста цен. Жесткие денежно-кредитные условия будут сдерживать потребительский спрос, однако возможное дальнейшее повышение регулируемых тарифов и цен на топливо может поддерживать инфляционное давление во второй половине года.

Мы сохраняем наш прогноз инфляции в конце текущего года в пределах 10,5-11,5% г/г.

5 июня Комитет по денежно-кредитной политике Национального Банка примет очередное решение по базовой ставке. По итогам мая годовая инфляция обновила минимум с весны прошлого года, однако в месячном выражении динамика остается неоднозначной. В 1кв2026 месячная инфляция в среднем составляла 0,9%, тогда как в апреле-мае – около 0,75%. Это ниже уровня начала года, но все еще выше комфортного диапазона для устойчивого снижения годовой инфляции. За январь-май накопленный рост цен превысил 4%, что также указывает на сохранение заметного ценового давления в экономике.

Высокая базовая ставка продолжает играть важную роль в ограничении инфляционного давления. На фоне замедления годовой инфляции она поддерживает положительную реальную доходность тенговых инструментов, стимулирует сбережения и сдерживает избыточный потребительский спрос. Кроме того, текущий уровень ставки снижает риски давления на курс тенге.

В то же время, на наш взгляд, у Национального Банка появляется пространство для осторожного снижения базовой ставки на 0,25 пп – до 17,75%. Такое решение можно было бы рассматривать как осторожную техническую корректировку уровня жесткости на фоне постепенного замедления годовой инфляции и сохранения высокой положительной реальной ставки.

Годовая инфляция снизилась с 11,0% в марте до 10,6% в апреле и 10,4% в мае. В месячном выражении после 0,8% в апреле рост цен замедлился до 0,7% в мае, что указывает на отсутствие признаков нового ускорения инфляционного давления. Инфляция остается двузначной, но ее траектория постепенно смещается вниз, а при базовой ставке в 18% реальные денежно-кредитные условия останутся достаточно жесткими даже в случае небольшого снижения ставки.

Важна и структурная часть, рост цен в секторе платных услуг связан не с избыточным потребительским спросом, а с немонетарными факторами: регулируемыми тарифами и пересмотром цен на отдельные виды топлива. Влияние базовой ставки на данные факторы ограничено. Повышение или сохранение ставки на сверхжестком уровне не способно напрямую сдержать тарифную инфляцию. Умеренное снижение ставки на 25 бп не создаст значимого стимулирующего эффекта для спроса, но учтет факт постепенного ослабления инфляционного давления в рыночных компонентах потребительской корзины.

Таким образом, мы считаем, что у Национального Банка имеется пространство для осторожного снижения базовой ставки на 0,25 пп – до 17,75%. Но с учетом достаточно высокого уровня неопределённости в отношении инфляционных рисков НБК сохранит базовую ставку на уровне 18% на июньском заседании.

Курманбеков Асан – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.