В июне 2025 года темпы инфляции ускорились до 11,8% (11,3% в мае) в годовом выражении. Однако снижение месячной инфляции начало замедляться и за июнь она составила 0,8% (0,9% в мае), тогда как мы ожидали большего замедления инфляции в данном месяце. В июне заметно замедлилась месячная инфляция на платные услуги, что мы и ожидали. Однако значительно ускорилась месячная инфляция на непродовольственные товары, что было неожиданно для нас. В связи с данными изменениями мы пересматриваем наш прогноз по годовой инфляции в сторону повышения. Месяц назад мы прогнозировали, что на конец года годовая инфляция будет в районе 10%. Теперь мы ожидаем, что она будет в диапазоне 10-11% в 2025 году, ближе к 11%.

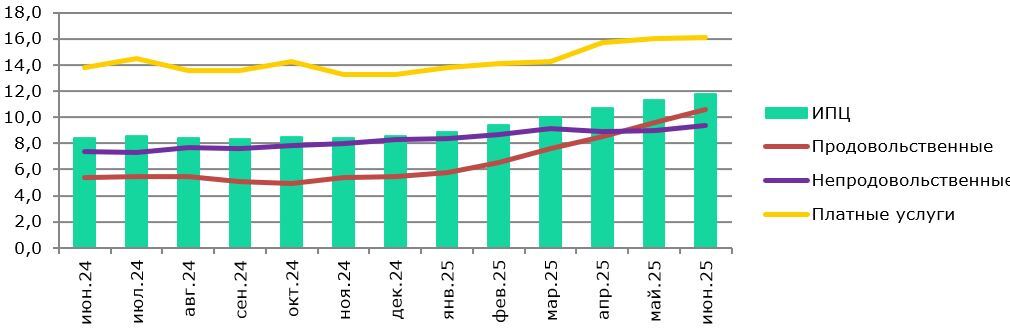

По итогам июня наибольший прирост годовой инфляции наблюдался в сегменте продовольственных товаров (+1 п.п.), где она составила 10,6% г/г (9,6% г/г в мае), по непродовольственным товарам цены выросли на 9,4% г/г (9,0% г/г в мае), платные услуги подорожали на 16,1% г/г (16,0% г/г в мае). Но важно отметить, что инфляция за месяц продолжает замедляться, и за июнь она составила 0,8% (0,9% в мае и 1,2% в апреле).

Таблица 1. Месячная инфляция за январь-июнь 2025 года

Источник: БНС

Как написано выше, в Казахстане наблюдается ожидаемое замедление роста цен на платные услуги, однако темп инфляции в сегменте непродовольственных товаров ускорился, что вызывает беспокойство. Также остановилось снижение месячной инфляции продовольственных товаров несмотря на то, чтов летний период продовольственная инфляция обычно резко замедляется.

Рис. 1. Темпы потребительской инфляции, % г/г

Источник: БНС

Общий вклад платных услуг в инфляцию остался главным и составил 4,62 п.п. (4,57 п.п. в мае). Вторым является вклад продовольственных товаров – 4,39 п.п. (4,02 п.п. в мае). Вклад непродовольственных товаров в июне составил 2,83 п.п. (2,71 п.п. в мае).

Как было представлено в таблице 1, месячная инфляция в секторе продовольственных товаров не изменилась. Это связано с тем, что месячный рост цен на продукты питания и напитки не изменился. В июне прошлого года продовольственная инфляция составляла 0,0%, что является обычным явлением для летнего периода. Мы полагаем, что высокий уровень месячной инфляции в июне этого года во многом связан с высокой зависимостью от импорта продовольствия из России, где сохраняется значительное инфляционное давление. Укрепление рубля (6,54 тенге за рубль в июне против 5,16 в январе) дополнительно увеличивает стоимость российских товаров, составляющих 31% казахстанского импорта. Мы прогнозируем, что к концу 2025 года рубль начнет слабеть, что снизит давление на инфляцию со стороны импорта из России.

Непродовольственная месячная инфляция неожиданно ускорилась до 0,9%. В апреле и в мае этого года данная месячная инфляция составляла 0,6%, и мы ожидали, что в июне она останется на этом же уровне или немного снизится. Помимо удорожания импорта из России, мы полагаем, что на ускорение инфляции непродовольственных товаров повлиял разовый существенный рост отдельных тарифов ЖКХ с февраля по апрель этого года.

В секторе услуг практически все направления замедлили месячный рост цен: здравоохранение, отдых и образование. Направлениями, показавшими ускорение, являлись услуги транспорта и ресторанов. Однако, стоит заметить, что в июне один сегмент – связь – продемонстрировал снижение цен на 0,5% по сравнению с маем 2025 года. В предыдущих месяцах ключевым драйвером роста инфляции в секторе услуг были разовые увеличения отдельных тарифов ЖКХ. Поскольку регулируемые тарифы изменяются раз в год, влияние данного фактора на общую инфляцию начало снижаться.

В июне средний курс сложился на уровне 514,72 тенге за доллар против среднего курса в 524,67 в январе. С учетом высокого уровня трансфертов из Национального фонда, полагаем, что резкого ослабления тенге в ближайшем будущем не будет, что окажет положительное влияние на снижение темпов месячной инфляции.

Месяц назад мы прогнозировали, что на конец года годовая инфляция будет в районе 10%. Однако, в связи с замедлением снижения общей месячной инфляции и ускорением непродовольственной мы меняем прогноз до диапазона в 10-11%, ближе к 11%.

Арслан Аронов – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.