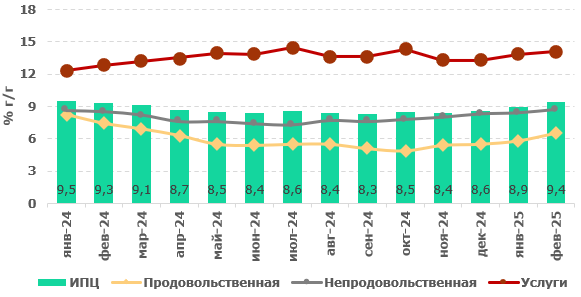

В феврале 2025 года темпы инфляции ускорились до 9,4% (8,9% в январе) в годовом и 1,5% (1,1% в январе) в месячном выражении. В отчетном периоде было отмечено ускорение всех компонентов инфляции. Основной вклад в рост цен внесли платные услуги, тогда как наибольший шаг повышения наблюдался для продовольственных товаров. Ускорение темпов потребительской инфляции может отражать отложенные эффекты от ослабления курса тенге в конце прошлого и начале текущего года и роста регулируемых цен на услуги ЖКХ. В отчетном периоде также наблюдалась волатильность на мировом рынке продовольствия и ускорение инфляции в России.

Наш прогноз по уровню инфляции на конец 2025 года составляет 9% г/г. В целом можно ожидать схожую с прошлым годом динамику, где высокие значения инфляции в начале года сменялись ее замедлением. При этом проинфляционное давление будут оказывать устойчивый внутренний спрос, высокие изъятия из Национального фонда, либерализация цен на ГСМ и внешние шоки.

Все ключевые компоненты инфляции по итогам февраля сложились выше в годовом выражении. Наибольший прирост наблюдался для продовольственных товаров, где он составил 6,5% г/г (5,8% г/г в январе). Инфляция платных услуг ускорилась до 14,1% г/г (13,8% г/г в январе), а рост цен на непродовольственные товары ускорился до 8,7% г/г (8,4% г/г в январе). Наибольший вклад в рост цен в сегменте продовольственных товаров внесли мясо и мясопродукты – 6,2% г/г, а наибольший прирост показали масла и жиры (10,5% г/г), фрукты и овощи (9,3% г/г) и безалкогольные напитки (9,5% г/г). В структуре продовольственных товаров снижение цен наблюдалось только в категории яйца (-5,3% г/г). Общий вклад продовольственных товаров в инфляцию вырос до 2,72 п.п. (2,40 п.п. в январе).

Рисунок 1. Темпы потребительской инфляции

Источник: БНС

В то же время главный вклад в ускорение уровня инфляции в феврале продолжают вносить платные услуги с весом, составляющим значительную часть в совокупном росте цен – 4,09 п.п (4,00 п.п. в январе). Ключевым драйвером их роста являются услуги ЖКХ, рост цен которых составил 16,3% г/г (15,2% г/г в январе). Наиболее значимое подорожание наблюдалось по холодной воде – на 70,7% г/г (43,2% г/г в январе), электроэнергии – 21,0% г/г (18,9% г/г в январе), центральному отоплению – 18,2% г/г (23,1% г/г в январе) и водоотведению – 17,3% г/г (26,1% в январе).

Вклад непродовольственных товаров в инфляцию в феврале составил 2,57 п.п. по сравнению с 2,47 п.п. в январе. Наибольший прирост цен наблюдался в категориях одежда – 10,6% г/г (10,2% г/г в январе) и обувь – 11,4% г/г (11,3% г/г в январе). Цены на бензин в отчетном периоде выросли на 1,5% г/г (1,0% г/г в январе).

На наш взгляд, возможной причиной ускорения инфляции в отчетном периоде является отложенный эффект от ослабления курса тенге и его трансляция через канал импортной инфляции. Так, среднее значение курса USDKZT в январе составило 524,64 тенге за доллар против среднего уровня в 519,65 тенге за доллар в декабре 2024 года. В феврале средний курс сложился на уровне 506,03 тенге за доллар, эффект от укрепления которого мы будем наблюдать в предстоящие периоды. Сказались и вторичные эффекты от роста цен на услуги ЖКХ ввиду дальнейшей реализации программы «Тариф в обмен на инвестиции». Следует отметить и волатильность на мировом рынке продовольствия и ускорение инфляции в России, что, в свою очередь, отразилось и на внутреннем рынке.

Наш прогноз по уровню годовой инфляции на конец 2025 года составляет 9% при базовом сценарии. В целом можно ожидать схожую с предыдущим годом динамику, где высокие значения инфляции в начале года сменялись ее замедлением, которое было прервано в четвертом квартале. Рост цен на некоторые регулируемые услуги ЖКХ (электричество, водоснабжение и т.д.) произошел в феврале, и дальнейшего их повышения в текущем году, вероятно, не будет. С другой стороны, сохраняются проинфляционные риски, в основном – внутренние. Ожидается устойчивый внутренний спрос на фоне фискального стимулирования и высокого уровня трансфертов из Национального фонда в 2025 году (Т5,25 трлн). Важно отметить и либерализацию цен на ГСМ, эффект от которого еще полностью не реализовался. Среди внешних рисков – волатильность на рынке продовольствия и внешние шоки на мировом рынке нефти.

Санжар Калдаров – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.