После ускорения в июле инфляция в августе вновь замедлилась как в годовом (8,4%), так и в месячном выражении (0,6%). Основной причиной такого замедления стало снижение темпов роста цен на платные услуги, в то время как остальные компоненты удерживают прежние высокие темпы. Сохраняются значительные проинфляционные риски, связанные с изъятиями из Национального фонда, повышением тарифов на ЖКУ и ростом цен на ГСМ, волатильностью обменного курса тенге и нестабильными инфляционными ожиданиями. НБК заявляет о высокой вероятности сохранения базовой ставки на текущем высоком уровне до конца года. С учетом всех балансирующих рисков мы сохраняем наш прогноз годовой инфляции на конец 2024 года на уровне 8,5%.

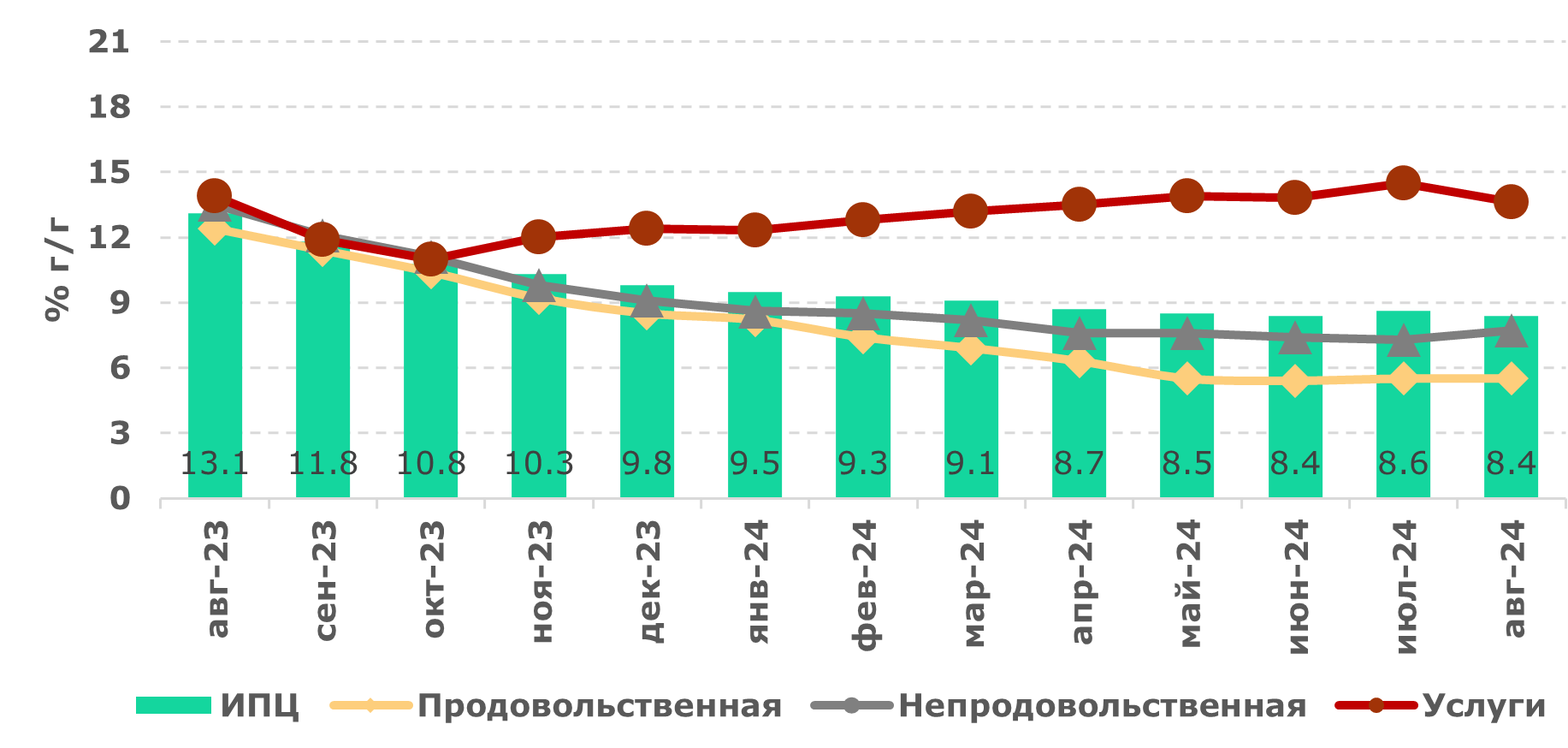

После некоторого ускорения в июле темпы потребительской инфляции в августе вновь замедлились и составили 8,4% в годовом выражении (8,6% в июле). Шаг снижения за отчетный месяц составил 0,2 пп. В месячном выражении инфляция снизилась до 0,6% по сравнению с 0,7% в июле, что, тем не менее, значительно выше исторических значений (0,3%). С учетом сезонной корректировки, по нашим оценкам, инфляция в августе даже превысила официальный показатель, составив 0,8% м/м. Ключевой причиной снижения темпов инфляции стало замедление роста цен на платные услуги сразу до 13,6% г/г (14,5% г/г в июле), в то время как продовольственная инфляция сохранилась на прежнем уровне – 5,5% г/г, а по непродовольственным товарам темпы ускорились до 7,7% г/г (7,3% г/г в июле). Несмотря на тревожные показатели по отдельным компонентам, ослабление ценового давления платных услуг позволило вернуть общую динамику цен на нисходящую траекторию.

Рис. 1. Темпы потребительской инфляции

Источник: БНС

Внешний инфляционный фон складывается благоприятно ввиду снижения цен на продовольствие в свете улучшения прогнозов по урожаю, а также сдерживающей политики центральных банков. При этом во внутренней экономике сохраняются значительные проинфляционные факторы. Во-первых, это касается динамики изъятий из Национального фонда. По заявлениям НБК, в сентябре 2024 года ожидается продажа валюты из НФ в размере от $900 млн до $1 млрд, что практически сопоставимо с показателями января 2024 года и говорит о возможных дополнительных изъятиях из НФ до конца года. Во-вторых, продолжается удорожание регулируемых услуг на фоне реализации программы «Тариф в обмен на инвестиции», что продолжит влиять на инфляцию через мультипликативный эффект. Кроме того, инфляционные ожидания населения по-прежнему остаются нестабильными, в том числе из-за высокой волатильности обменного курса тенге в последние месяцы.

Как и ожидалось, по итогам последнего заседания Комитета по денежно-кредитной политике НБК сохранил базовую ставку на уровне 14,25%. Кроме того, регулятор отмечает высокую вероятность сохранения базовой ставки на текущем уровне до конца 2024 года. По заявлениям самого НБК, неопределенности и риски прогноза инфляции обусловлены ростом фискального стимулирования на фоне недобора налогов и реализации масштабных государственных программ. С учетом всех балансирующих рисков мы сохраняем наш прогноз по годовой инфляции на уровне 8,5% на конец 2024 года, но оставляем возможность его пересмотра по мере принятия новых возможных решений по изъятиям из Национального фонда.

Санжар Калдаров – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.