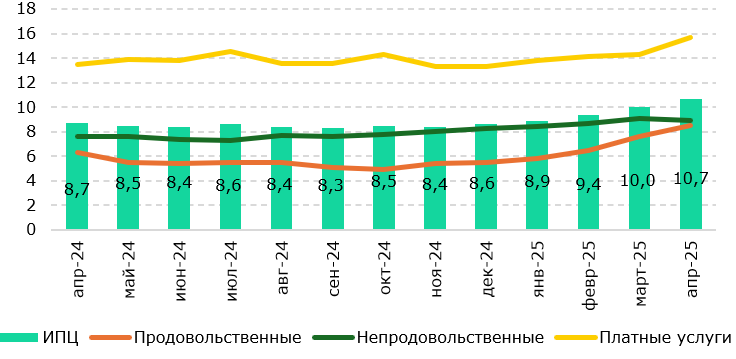

В апреле 2025 года темпы инфляции ускорились до 10,7% (10,0% в марте) в годовом выражении, однако инфляция за месяц продолжает замедляться и за апрель составила 1,2% (1,3% в марте). В апреле темпы месячной инфляции заметно замедлились для продовольственных и непродовольственных товаров, однако ускорились для услуг. По нашему мнению, ускорение инфляции услуг произошло в основном по причине повышения некоторых важных тарифов на жилищно-коммунальные услуги.

Мы полагаем, что влияние фактора ЖКХ на инфляцию будет снижаться и месячная инфляция на услуги перейдет к замедлению. В связи с этим мы сохраняем наш прогноз, что инфляция на конец 2025 года составит 9-10%, что ниже прогноза Национального Банка по инфляции на 2025 год (10-12%), объявленного в марте.

По итогам апреля наибольший прирост годовой инфляции наблюдался в сегменте платных услуг, где он составил 15,7% г/г (14,3% г/г в марте), по продовольственным товарам цены выросли на 8,5% г/г (+7,6% г/г в марте), по непродовольственным – снизились до 8,9% г/г (+9,1% г/г в марте).

Рисунок 1. Темпы потребительской инфляции, % г/г

Источник: БНС

Месячная инфляция в апреле продолжила замедляться, кроме инфляции по платным услугам, которая, напротив, ускорилась до 1,9%.

Таблица 1. Месячная инфляция за январь-апрель 2025 года

Источник: БНС

Наибольший прирост в сегменте продовольственных товаров продолжают показывать масла и жиры (14,2% г/г), фрукты и овощи (15,2% г/г), безалкогольные напитки (10,2% г/г). В структуре продовольственных товаров снижение цен наблюдалось в категории яйца (-5,6% г/г) и сахар (-0,7% г/г). Общий вклад продовольственных товаров в инфляцию вырос до 3,52 п.п. (3,14 п.п. в марте).

Вклад непродовольственных товаров в инфляцию в феврале снизился и составил 2,65 п.п. по сравнению с 2,69 п.п. в марте. Наибольший прирост цен наблюдался в категориях одежда – 10,5% г/г (10,5% г/г в марте) и обувь – 12,0% г/г (11,7% г/г в марте).

В то же время главный вклад в ускорение инфляции в апреле продолжают вносить платные услуги с весом, составляющим значительную часть в совокупном росте цен – 4,51 п.п (4,15 п.п. в марте). Ключевым драйвером их роста являются услуги ЖКХ, рост цен которых составил 15,8% г/г (16,0% г/г в марте). Наиболее значимое подорожание наблюдалось по холодной воде – на 89,1% г/г (88,4% г/г в марте), центральному отоплению – 18,7% г/г (19,0% г/г в марте) и водоотведению – 23,5% г/г (23,7% в марте).

Кроме того, следует отметить, что волатильность на мировых рынках продовольствия, вызванная валютными колебаниями и изменениями тарифной политики, а также ускорение инфляции в России отразились на внутреннем рынке. Так, мировые цены на продовольствие в апреле выросли, достигнув двухлетнего максимума. Индекс продовольственных цен ООН увеличился на 1% по сравнению с мартом, достигнув 128,3 пункта – максимума с марта 2023 года.

В апреле средний курс сложился на уровне 514,64 тенге за доллар против среднего курса в 524,67 в январе. С учетом высокого уровня трансфертов из Национального фонда, полагаем, что резкого ослабления тенге в ближайшем будущем не будет. Также мы не ожидаем значительного роста цен на ГСМ, учитывая, что продолжает сохраняться практика регулирования внутреннего рынка нефти, несмотря на планы Правительства Казахстана по дерегулированию цен на ГСМ. Так, в апреле, цены на бензин в годовом выражении выросли всего на 2,2% г/г (+1,8% г/г в марте).

Мы ожидаем, что будет происходит снижение фактора роста тарифов на коммунальные услуги, а также смягчение отложенного эффекта от ослабления курса тенге в конце 2024 и январе этого года. Полагаем, что влияние этих двух факторов на инфляцию будет снижаться и месячная инфляция продолжит замедляться.

В начале марта Национальный Банк (НБК) значительно пересмотрел свои прогнозы по инфляции по сравнению с первоначальными на начало этого года. В новых прогнозах НБК увеличил свои ожидания на 2025 год в пределах 10-12% (прогнозы в январе: 6,5-8,5%).

В целом наш прогноз по уровню годовой инфляции на конец 2025 года составляет 9-10% при базовом сценарии, сохранении жестких монетарных условий и при неизменных текущих параметрах развития экономики. При этом сохраняются проинфляционные риски, как внутренние (дальнейший рост госрасходов и изъятий из Национального фонда), так и внешние (рост неопределенности и рисков снижения спроса в мировой экономике из-за торговой политики США).

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.