По данным БНС, в сентябре 2025 года инфляция в Казахстане ускорилась до 12,9% г/г, обновив годовой максимум. Месячный прирост в сентябре также ускорился и составил 1,1%, превысив показатель августа текущего года (1,0%) и сентября прошлого года (0,4%). Основными факторами годового роста стал резкий рост месячной инфляции на продовольственные и непродовольственные товары. При этом месячная инфляция платных услуг стала приходить в норму после резкого роста регулируемых тарифов и цен на ЖКХ в августе.

Ранее мы полагали, что месячный рост цен на продовольственные товары в сентябре значительно замедлится, как это было в предыдущие годы, однако рост составил 0,9% против 0,5% в августе и нулевого роста в сентябре прошлого года. Цены на непродовольственные товары значительно ускорили рост, обновив рекорд с ноября 2022 года. В связи с этим мы пересмотрели наш прогноз по инфляции на конец 2025 года с 11%-12% до 12%-12,5%. В связи с ускорением инфляции в сентябре мы ожидаем повышения базовой ставки НБК на 50 – 100 б.п. 10 октября этого года.

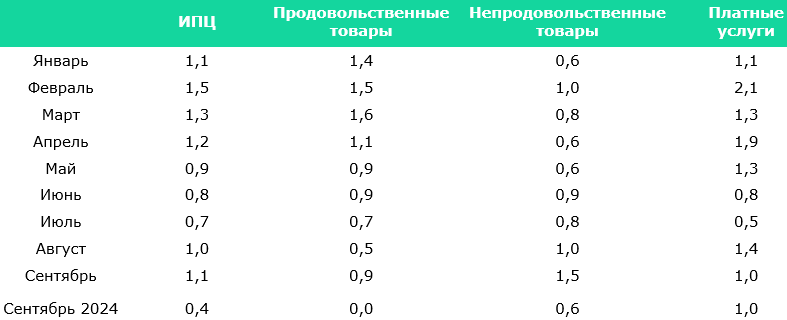

В сентябре 2025 года инфляция продолжила ускорение и достигла 12,9% г/г (12,2% г/г в августе), обновив максимум в текущем году. Месячная инфляция составила 1,1%, что выше инфляции в августе и значительно выше показателя сентября прошлого года (Таблица 1).

Таблица 1. Месячная инфляция за январь-сентябрь 2025 года, %

Источник: БНС

Рост месячной инфляции в сентябре вызван ускорением роста цен на продовольственные и непродовольственные товары при замедлении роста цен на платные услуги. Примечательно, что данный рост не является сезонным, так как цены на продовольственные товары обычно замедляют свой рост в сентябре, а рост цен на непродовольственные товары показал существенные значения, превышающие динамику последних трех лет.

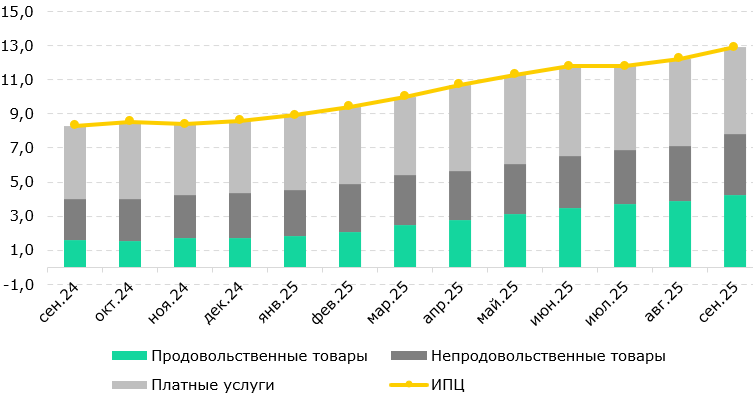

В годовой рост цен основной вклад внесли продовольственные товары (5,23 п.п.), подорожавшие на 12,7% г/г

(11,7% г/г в августе и 5,1% г/г в сентябре 2024 года). Наибольший темп прироста наблюдается у мяса (19,1% г/г),масла (19,5% г/г), фруктов и овощей (12,6% г/г). Месячная инфляция в данном секторе также ускорилась с 0,5% в августе до 0,9% в сентябре. В целом ускорение инфляции в продовольственном сегменте, на наш взгляд, стало отражением повышения издержек производителей и поставщиков на фоне роста цен на логистические и коммунальные услуги, а также ослабления курса тенге, увеличившее стоимость импортных продуктов, особенно из России.

Вторым составляющим являются платные услуги, цены на которые выросли на 15,3% г/г, сохранив темпы роста августа текущего года и незначительно ускорившись по сравнению с сентябрем 2024 года (13,6% г/г). Наибольшие темпы прироста наблюдались по холодной воде (84,3% г/г) и газу (27,7% г/г). Также стоит отметить, что месячный рост цен на платные услуги замедлился с 1,4% в августе до 1,0% в сентябре, что связано с решением Правительства о сдерживании роста тарифов на ЖКХ. Однако вклад платных услуг в общий годовой рост цен остается значительным (4,5 п.п.).

В сегменте непродовольственных товаров рост цен в сентябре текущего года оставил 1,5% м/м (1,0% м/м в августе), существенно превышая месячные приросты за последние три года. В годовом выражении цены на непродовольственные товары выросли на 10,8%, значительно опередив рост цен в аналогичном месяце прошлого года (7,6% г/г). Данное ускорение, по нашему мнению, связано с ослаблением курса тенге, а также с ростом инфляционных и девальвационных ожиданий у населения и бизнеса.

Рис. 1. Темпы роста ИПЦ и его компонентов, % г/г

Источник: БНС

Ускорение месячной и годовой инфляции в сентябре стало неожиданным, так как мы ожидали и до сих пор ожидаем постепенного замедления инфляции до конца текущего года. В связи с ускорением инфляции в сентябре мы пересмотрели наш прогноз по инфляции на конец 2025 года с 11%-12% до 12%-12,5%.

10 октября Национальный Банк (НБК) объявит свое очередное решение по базовой ставке. В связи с ускорением инфляции мы ожидаем повышения ставки на 50–100 б.п. По нашему мнению, базовую ставку не следует повышать сразу на более чем 50 б.п. Резкие изменения базовой ставки при отсутствии шоковых ситуаций в экономике приводят к снижению доверия к монетарной политике.

Арслан Аронов – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.