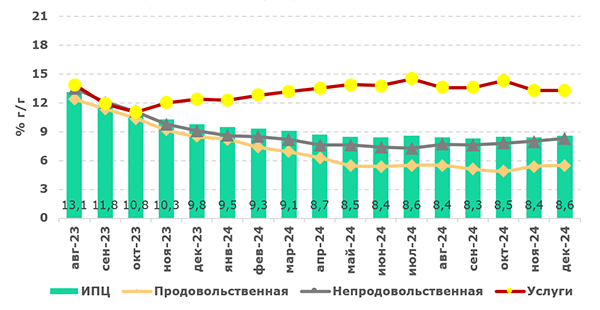

По итогам 2024 года уровень инфляции составил 8,6% г/г – таким образом, за год она снизилась на 1,2 процентных пункта и почти соответствует нашему прогнозу (8,5%). Если с начала года и до конца третьего квартала ее динамика была довольно равномерной – основным драйвером выступали платные услуги, тогда как цены на продовольственные и непродовольственные товары поступательно снижались – к четвертому кварталу ситуация изменилась. Рост цен на продовольственные и непродовольственные товары оказал решающее влияние на ускорение инфляции с 8,3% г/г в сентябре до 8,6% г/г к концу года. Большое влияние на это ускорение оказало ослабление тенге в этот период и рост цен на импортные товары.

Наш прогноз по инфляции на конец 2025 года составляет 7,5% при сохранении жесткости монетарной политики, умеренном росте бюджетных расходов, а также, если негативные прогнозы по сильному снижению нефтяных котировок не реализуются.

По итогам 2024 года темпы инфляции заметно снизились по сравнению со значением на конец 2023 года в 9,8% г/г. С одной стороны, это серьезный прогресс – за год темпы роста цен снизились на 1,2 процентных пункта. Учитывая, что в 2023 году инфляция снижалась довольно стремительно, эффекта высокой базы в 2024 году не наблюдалось. С другой стороны, значения инфляции могли бы быть еще ниже – ее устойчивый тренд на снижение, который наблюдался с начала прошлого года, был прекращен в последнем квартале. В декабре 2024 года можно было наблюдать ускорение цен по сравнению с ноябрем – с 8,4% г/г до 8,6% г/г по итогам декабря. Стоит также отметить, что среднегодовое значение инфляции в 2024 году составило 8,7%, что практически совпадает с итоговым значением и говорит о более равномерном распределении значений инфляции в течение года.

По итогам года все ключевые компоненты, кроме платных услуг, сложились ниже в годовом выражении: темпы роста цен на продовольственные товары в конце 2024 года составили 5,5% г/г (8,5% г/г в 2023), на непродовольственные товары – 8,3% г/г (9,1% г/г в 2023), на платные услуги – 13,3% г/г (12,4% г/г в 2023). Таким образом, наибольший вклад в рост цен в прошлом году внесли платные услуги, преимущественно из-за роста тарифов на ЖКУ (14,2% г/г), который наблюдался весь год. Так, вес платных услуг составил 3,74 пп по сравнению с 2,49 пп для непродовольственных товаров и 2,34 пп для продовольственных товаров.

Тем не менее, инфляция в течение года не снижалась последовательно, и ее годовое значение в 8,6% не является минимальным – так, в сентябре она составляла 8,3% г/г, и основной причиной ускорения к концу года стали не платные услуги, а продовольственные и непродовольственные товары, цены на которые выросли на 0,4 пп и 0,7 пп соответственно. Вероятной причиной такой динамики стал рост цен из-за резкого ослабления тенге в отношении доллара в тот период и его трансмиссии в цены через канал импортной инфляции.

В целом, на наш взгляд, именно фактор ослабления национальной валюты развернул тренд на сокращение роста цен в стране. Учитывая высокую долю импортных товаров в потребительской корзине населения, структуру экономики с преобладанием сырьевого экспорта и соответственно высокую зависимость от мировых цен на сырье, уязвимость к колебаниям курса национальной валюты будет во многом продолжать определять динамику потребительских цен в стране.

Рисунок 1. Темпы потребительской инфляции

Источник: БНС

В текущем году мы считаем, что инфляция снова будет находиться на траектории снижения. Национальный Банк продолжает проводить довольно жесткую монетарную политику, повысив базовую ставку к концу предыдущего года до 15,25% с намерением продолжать удерживать и снижать рост цен в стране. Кроме этого, внешний инфляционный фон сохраняется довольно благоприятным с прогнозами международных финансовых институтов на понижение глобальной инфляции в текущем году. Тем не менее, стоит признать, что существует ряд серьезных рисков для стабильности цен. Среди внутренних – это слабая бюджетная дисциплина и продолжение экспансионистской бюджетной политики, для которой уже существуют веские основания – высокий утвержденный уровень трансфертов из Национального фонда в этом году (Т5,2 трлн). Среди внешних – это негативные события на рынке нефти, способные значительно снизить котировки и таким образом ослабить курс национальной валюты. Стоит признать, что текущие условия являются довольно неопределенными и очень неустойчивыми для построения надежных прогнозов. По нашим оценкам, на конец 2025 года уровень инфляции может составить 7,5% г/г при базовом сценарии.

Мадина Кабжалялова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.