В четверг, 5 июня, Национальный Банк озвучит очередное решение по базовой ставке, которая на данный момент составляет 16,5%. Учитывая усиление инфляционного давления в этом году, регулятор уже ужесточал монетарную политику: в марте ставка выросла с 15,25% до 16,5%, а в апреле осталась неизменной. Принимая во внимание текущую ситуацию с инфляцией, по нашему мнению, НБК с большей вероятностью сохранит уровень базовой ставки.

Мы считаем, что в текущих условиях сохранение высокой базовой ставки выглядит более предпочтительным, поскольку в случае реализации правительственной программы льготного финансирования экономики на сумму Т8 трлн, неизбежен рост инфляции.

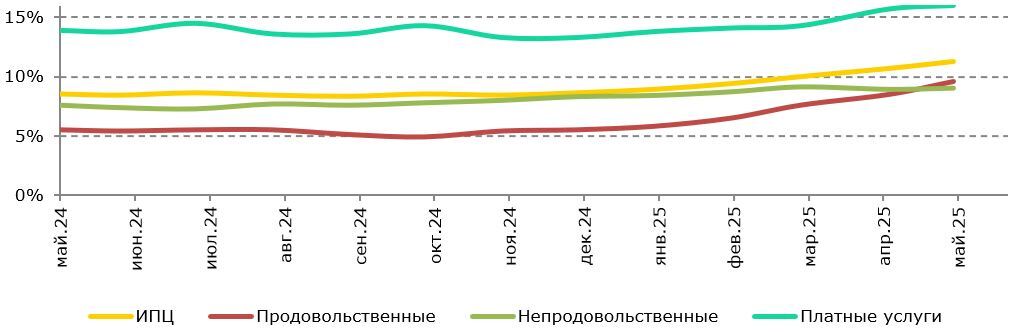

В мае годовая инфляция ускорилась до 11,3%, против 10,7% в апреле и 10,0% в марте, сохраняясь выше целевого ориентира НБК в 5%. В разрезе потребительской корзины ускорению инфляции способствовал рост цен на услуги (16,0% г/г), продовольственные товары (9,6% г/г) и непродовольственные товары (9,0% г/г). Но важно отметить, что инфляция за месяц продолжает замедляться, и за май она составила 0,9% (1,2% в апреле, 1,3% в марте и 1,5% в феврале).

Таблица 1. Месячная инфляция за январь-май 2025 года

Источник: БНС

Основными факторами ускорения месячной инфляции в феврале-марте были: значительное ослабление тенге в ноябре-январе и продолжающийся рост тарифов на платные услуги населению, в частности услуги ЖКХ, которые регулируются государством и не эластичны по отношению к изменениям базовой ставки. Однако, как мы писали в своём прогнозе, влияние факторов ослабления тенге и одноразового роста тарифов ЖКХ на инфляцию будет снижаться, и месячная инфляция перейдет к более сильному замедлению ближе к концу года.

Рис. 1. Темпы потребительской инфляции, г/г

Источник: БНС

В целом, сложившиеся тенденции указывают на стабилизацию ценовой динамики: базовая и сезонно очищенная инфляция показывают признаки нормализации.

Анализ инфляционных ожиданий показывает неоднозначную картину: если долгосрочные ожидания населения выросли до 14,3% (13,5% в марте) на пятилетнем горизонте, то краткосрочные ожидания демонстрируют снижение до 12,2% против 12,6% в марте.

Таким образом, на основании текущих макроэкономических данных и прогнозируемой динамики инфляции в Казахстане, Национальный Банк, по нашему мнению, с высокой долей вероятности оставит ставку без изменений на предстоящем заседании.

Дополнительно мы обращаем внимание на важный аспект: в текущей экономической политике Казахстана наблюдается явное противоречие между двумя ключевыми направлениями. С одной стороны, правительство планирует реализовать масштабную программу льготного финансирования экономики на сумму Т8 трлн, что будет стимулировать рост инфляции, а с другой – Национальный Банк поддерживает высокую базовую ставку для сдерживания инфляции. Эти меры являются взаимоисключающими, поскольку их одновременное применение создаёт разнонаправленные эффекты, что может снизить результативность как денежно-кредитной, так и бюджетно-налоговой политики.

Программы льготного кредитования направлены на поддержку бизнеса и населения, увеличивая денежное предложение и совокупный спрос. Тем не менее, в условиях ограниченных производственных мощностей и высокой склонности к потреблению это неизбежно ведёт к росту инфляционного давления. В то же время ставка на уровне 16,5% делает кредитование экономики дорогим, что должно охлаждать экономику и замедлять инфляцию.

По нашему мнению, в текущих условиях сохранение высокой базовой ставки выглядит более предпочтительным, поскольку в случае реализации правительственной программы льготного финансирования экономики на сумму Т8 трлн, неизбежен рост инфляции.

Арслан Аронов – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.