Впереди годы стагнации

В мае 2010 года финансовые рынки понесли такие крупные потери, каких они не испытывали с начала паники 2008 года. Тогда вливания средств правительств удержали финансовые рынки и мировую экономику от более глубокого кризиса. На этот раз рынки поставили под сомнение способность правительств оказывать фискальную поддержку частному сектору на прежнем уровне. По мере того, как кризис фискального доверия распространяется по всему миру, правительства начнут предпринимать срочные, возможно чрезмерные, меры по сокращению госрасходов. Это не может не снизить темпы экономического роста и корпоративных доходов.

Наиболее важным последствием для Казахстана является снижение траектории цен на товарных рынках. Более медленный рост на товарных рынках означают ухудшение текущего счета, ослабление курса и смягчение спроса на деньги, менее высокие кредитные рейтинги, более дорогие фонды, более медленный рост, более низкая инфляция, во всех случаях относительно более ранних прогнозов, но не относительно апрельских уровней. Так, влияние падения рынков было достаточно сильным для того, чтобы остановить процесс усиления тенге, продолжавшийся с ноября 2009. Последствия для других переменных еще не успели полностью проявиться, но мы ожидаем, что изменения, произошедшие на рынках и в ожиданиях участников, будут долгосрочными.

В этом выпуске мы анализируем производственные результаты Казахстана за первые четыре месяца 2010 года, а также обсуждаем каким образом замедление глобального экономического роста повлияет на макроэкономику Казахстана.

Денежная политика: ограниченные возможности

Падение цен на нефтяные фьючерсы в мае практически сразу снизило курс тенге на форвардном рынке и остановило усиление тенге на спотовом рынке (рис 1). В июне, несмотря нам восстановление на рынке долевых инструментов, Тенге начал слабеть. Это сдерживалось интервенциями Нацбанка на форексе, которые по нашим оценкам в июне достигли $750 млн.

На сегодня, форвардные ставки на конец года стабилизировались в диапазоне 148-149 KZT/USD. Мы разделяем изменение настроения рынка в отношении Тенге, но считаем, что рынок несколько

переоценивает риск ослабления тенге по ряду причин. В соответствие с этими ожиданиями более слабого по отношению к доллару тенге, мы изменяем наш прогноз курса на конец года со 143KZT/USD до 147KZT/USD.

Падение уверенность рынка в сильном Тенге также сужает возможности для проведения стимулирующей денежно-кредитной политики. Для сохранения безопасного запаса между ЗВР и базой, Нацбанк будет вынужден ограничить стерилизацию интервенций, что замедлит рост широких денежных агрегатов, сравнительно быстро восстанавливавшихся в течение последних 12 месяцев.

В то же время, мы считаем, что замедление роста базы и агрегатов не дает оснований для снижения прогноза инфляции, так как не приведет к замедлению роста кредитов.

В ситуации ликвидной ловушки, в которую экономика Казахстана попала в 2009 году, связь между широкими денежными агрегатами и кредитом теряется. Объем выдаваемого кредита определяется готовностью ослабленных провизиями банков брать на себя кредитный риск. В связи с этим, мы не ожидаем, что замедление темпов роста денежных агрегатов приведет к замедлению кредитов.

До сих пор, наши ожидания более высокой инфляции в 2010 году основаны на эффекте низкой базы 2009 года и ожидаемого во второй половине года дальнейшего повышения цен на коммунальные услуги. Таким образом, мы сохраняем наш прогноз инфляции на уровне 8,5-9,5% в 2010 году.

По этой же причине, ставки НБК останутся на прежнем уровне, сохраняя свою нерелевантность до тех пор, пока банки не смогут разместить избыток ликвидности. Это будет происходить в течение года за счет сжатия баланса и постепенной выдачи кредитов, но избыток ликвидности сохранится, также как и низкие стоимость коротких денег.

Бессилие традиционных инструментов денежной политики уже вынуждает НБК выходить на рынок кредитов напрямую, за счет субсидирования кредитов, выдаваемых банками. Правительство планирует направить по этим программам около $130 млн. Программы начнут действовать со второй половины года, но мы не ожидаем, но влияние на инфляцию смогут оказать не ранее 2011 года. Мы также не ожидаем, что программы будут расширены из-за высокой стоимости для бюджета.

Финансовое регулирование: более жесткое, как и обещалось

Правительство продолжает активно осуществлять план реформирования финансового сектора и финансового регулирования. План состоит из трех этапов, детали которых можно найти в выпуске нашего Еженедельника от 31 мая.

Меры, предложенные в концепции, и план их реализации сравнимы с мерами, внедряемыми в США, Великобритании и Европе. Как и в других странах, казахстанские меры нацелены на снижение рисков сектора, в первую очередь системных, за счет снижения его доходности. Многие меры направлены на сокращение отставания в области регулирования от более развитых юрисдикций. В частности, недавно принятые меры поставят китайские стены для ограничения конфликта интересов внутри финансовых компаний и управляющих активами. Во всех случаях, предложенная в Концепции финансовая система подразумевает повышение роли и расширение функций регуляторов.

Поможет ли это создать более безопасную финансовую систему – покажет время, но то, что новые правила ограничат возможности для получения прибыли уже очевидно. При неэффективной реализации Концепции может произойти тотальная регламентация финансовой деятельности, что только создаст иллюзию более стабильной финансовой системы.

Наши опасения в основном вызваны значительным расширением функций регуляторов при сохранении низкого уровня их финансирования, а также жесткими сроками разработки законодательства, что оставляет мало возможности для обсуждения.

Фискальная политика: ведущая сила экономического роста

Фискальная политика остается основным источником финансирования экономического роста. К квази-фискальным расходам мы также относим инвестиции, осуществляемые национальными компаниями в добывающих и металлургических отраслях. Эти инвестиции по болшей части не появляются в бюджетных расходах. Сравнительно скромный дефицит бюджета (3% ВВП), запланированного на 2010 год, не отражает всей степени вовлеченности правительства в принятие экономических решений и его роли в экономическом росте последних 12 месяцев.

Налоговые ставки вероятнее всего не изменятся до конца года. Планы сократить НДС и налог на прибыль, которые правительство не успело полностью осуществить в 2008 году, вероятно, получат развитие в 2011 году, но не ранее.

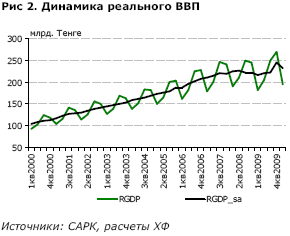

Темпы роста замедлилась в первом квартале 2010

По предварительным данным, ВВП Казахстана в 1кв вырос на 7,1% Г/Г. Однако, большая часть роста произошла в 4кв09, тогда как 1кв10 показал замедление до реалистичного уровня. Правительство также повысило план роста ВВП в 2010 году с ранее ожидаемых 2% до 7%.

После стремительного роста в 4 кв09 (+10% к/к ск1, см. Рис 1), ВВП упал на 5% к/к ск. Замедление произошло за счет транспортных услуг и сельского хозяйства, которые сократились на 25-30% к/к ск после 40% роста в 4кв2009. Промышленное производство продолжило стабильный рост с темпами 2,7-2,9% к/к. Сектор торговли восстановился до докризисного уровня после 4 кварталов последовательного роста. Добавленная стоимость в строительном и финансовом секторах продолжила падать. Объем услуг сектора связи незначительно снизился, впервые после 5 кварталов последовательного роста. Объем сектора гостиничных услуг и услуг в сфере общественного питания показал небольшой рост, но продолжает оставаться сильно сниженным. Более детальные показатели каждого сектора смотрите в Таблице 1.

По нашему мнению, высокий рост ВВП в 1 квартале 2010 года является следствием базового эффекта низкого значения 1кв2009 и резкого роста в последующих периодах. Мы считаем, что целевой рост в 7% является крайне оптимистичным. Учитывая отсутствие кредитования и пассивность внутреннего спроса, мы ожидаем, что годовой рост ВВП окажется на уровне 4%.

Производство в апреле: ниже ожиданий

Индекс ХФ52 в апреле оказался ниже наших ожиданий, снизившись на 12,9% за месяц ск3, вследствие нестабильного состояния строительного сектора и дальнейшего снижения торгового товарооборота и продукции добывающего сектора. Падение было частично компенсировано ростом объема услуг транспорта, связи и индустриального производства (за исключением добывающего сектора). Рост ХФ5 за год остался выше 8%, в основном благодаря слабой базе прошлого год.

Среди всех наиболее заметным оказалось падение объема строительства. Падение такого масштаба не является чем-то необычным, учитывая высокую волатильность сектора. Мы считаем, что объемы строительства продолжат резкие колебания, в среднем показав в этом году нулевой рост в реальном значении. Перспективы сектора остаются пессимистичными, по нашему мнению, учитывая сокращенные объемы ипотечного кредитования и кредитования компаний строительного сектора. Объемы кредитования строительного сектора оставались крайне низкими, в районе 12-20% от докризисного уровня.

Торговый оборот с учетом сезонной корректировки продолжил дальнейшую коррекцию вниз после декабрьского скачка, оказавшись ниже наших ожиданий. Товарооборот снизился на 0,8% ск за месяц, но все равно оказался на 15,8% выше прошлогоднего уровня. Торговые предприятия стационарной сети продолжили наращивать товарооборот быстрее, чем рыночные торговцы и индивидуальные предприятия. Участники торгового сектора продолжают испытывать трудности с получением банковских кредитов, пока сектор воспринимается банками как подверженный высоким рискам. Однако сектор до сих пор получает большую часть от объема нового кредитования (около 40%). Мы не ожидаем каких-либо значительных изменений объема торговли. Наиболее вероятно, что товарооборот будет оставаться приблизительно на том же уровне в течение следующих несколько месяцев.

Услуги связи продолжили расти, в соответствии с нашими ожиданиями. Объем услуг вырос на 2,7% ск за месяц и на 6,8% за год. Наибольший рост показал сектор мобильной телефонии (6,1% ск за месяц и 12,2% за год), который занимает больше 50% от общего объема. Объем международных звонков вырос на 3,9% ск за месяц, но остался на 7% ниже прошлогоднего значения. Рост услуг интернета оставался практически нулевым на протяжении трех месяцев, включая апрель, но за год все равно составил 28%. На данный момент, сегмент интернет услуг занимает около 10% от всего сектора связи, но его доля будет расти в будущем. Почтовые услуги снизились на 1,3% ск за месяц. Мы считаем, что рост услуг телекоммуникационного сектора составит около 5% в 2010 году.

Грузооборот вырос на 3,5% ск за месяц и на 9,5% за год, превысив наши ожидания. Услуги железнодорожного транспорта, которые составляют больше 60% от всего грузооборота, увеличились на 6% ск за месяц. Транспортировка через трубопровод (25% от общего объема) выросла на 1,6% ск за месяц, но по сравнению с прошлым годом осталась сниженной. Оборот грузового автотранспорта вырос на 2,7% ск за месяц, обозначая конец коррекции вниз после резкого роста в 4кв2009. Объем грузооборота практически достиг своего докризисного значения.

В апреле пассажирооборот остался практически неизменным, оказавшись немного лучше наших ожиданий. За год пассажирооборот увеличился на 12,4%. Автобусные перевозки, которые составляют 70% всего оборота, выросли на 1,6% ск за месяц, годовой рост остался на высоком уровне (+26%). В апреле продолжили снижаться услуги такси, -2,7% ск за месяц. Объем пассажирских перевозок железнодорожного транспорта вырос на 3,5% ск за месяц после равнозначного падения в марте.

Промышленное производство в апреле выросло на 0,5% ск за месяц. Аналогично мартовской динамике, рост в обрабатывающей промышленности и секторе производства коммунальных услуг сохранился, тогда как объем производства добывающего сектора продолжил снижаться. Тем временем доступность кредитования для обрабатывающей промышленности остается ограниченной (в 5 раз ниже докризисного уровня), особенно сильно для пищевой промышленности и металлургии.

Реальный сектор испытывает нехватку кредитования

По данным исследования, проведённого НБК, в 1кв2010 реальный сектор продолжил испытывать трудности в получении кредитных средств для финансирования оборотных средств и инвестиционных проектов. Только 16,7% компаний, включённых в опрос, получили кредит в первые три месяца этого года, что ниже 17,5% в прошлом квартале и в два раза меньше, чем показатель 2007 года (32,8%). В результате, в 1кв2010 произошло снижение доли банковских займов в финансировании оборотных средств и капиталовложений реального сектора.

Экономические показатели сектора продолжили ухудшаться. В 1кв2010 обследуемые компании сообщили о значительном сокращении спроса на готовую продукцию, что снизило их доходы, несмотря на рост торговых цен. Тем не менее, респонденты ожидают улучшения спроса уже в 2кв2010.

Банки объясняют свое нежелание кредитовать отсутствием хороших заёмщиков. По их словам, существующие клиенты и так имеют высокую долговую нагрузку, а среди новых потенциальных заёмщиков лишь немногие не вызывают сомнений в их финансовой устойчивости. Более того, плачевное состояние качества банковских активов ограничивает доступность кредитов для тех секторов, которые больше всего в них нуждаются – строительство, недвижимость, торговля и услуги. Согласно ожиданиям банков, в 2кв2010 кредитные требования, скорее всего, останутся жёсткими. Позитивной новостью стала заинтересованность банков в участии в государственной программе, предоставляющей субсидии по кредитам для МСБ.

Уверенность потребителей и производителей продолжает расти

Результаты опроса за апрель, предоставленные Агентством по статистике РК (САРК), говорят о дальнейшем улучшении настроений среди потребителей и производителей.

Индекс ощущений потребителей вырос на 2пп до 12%. 17% респондентов отметило ухудшение экономической ситуации за последние 12 месяцев, на 1пп меньше, чем в прошлом месяце, а 27% наблюдали улучшение, что на 1пп выше.

Индекс экономического климата вырос на 2пп до 15%. Доля респондентов, ожидающих улучшения экономической ситуации в следующие 12 месяцев, увеличилось на 2пп до 30%, а доля пессимистов снизилась на 1пп до 15%.

Индекс желания покупать вырос на 1пп до 10%. В апреле 29% респондентов отметили увеличение спроса на товары длительного пользования, на 1пп выше, чем в марте. 19% респондентов, также как и в марте, указали на снижение спроса.

Ожидания относительно рынка труда слегка ухудшились. В следующие 12 месяцев 6% респондентов ожидают увидеть улучшение ситуации с занятостью, на 1пп меньше, чем в марте. Доля пессимистов осталась на уровне 3%.

Ожидания по объему денежных накоплений остались под влиянием пессимистов. Количество респондентов, ожидающих снижения своих накоплений, составило 17%, тогда как 15% ожидают увеличить накопления.

В общем, потребительские ожидания указывают на устойчивое повышение спроса.

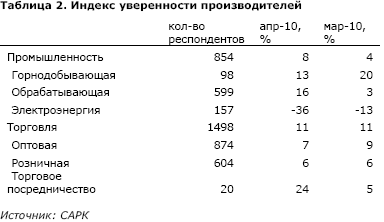

Апрельский индекс уверенности производителей в промышленном секторе продолжил значительно улучшаться, увеличившись на 4пп до 8% (с учетом сезонной корректировки, выполненной САРК, см. Таблицу 2). Настроения в секторе обрабатывающей промышленности резко улучшились, поднявшись на 12пп вверх, тогда как среди добывающих компаний оптимизма поубавилось. Настроение среди производителей электроэнергии стало еще более подавленным.

В общем, промышленные производители наблюдали рост спроса на готовые товары, увеличение производства и рост контрактных цен. Руководители в мае 2010 года ожидают увеличения спроса, цен и улучшения экономической ситуации. К июлю 2010 по прогнозам производителей ожидается улучшение индекса деловой уверенности до +14%.

Индекс деловой активности в секторе торговли в апреле остался на уровне +11% (с учетом сезонной корректировки, выполненной САРК). Большинство торговцев в мае ожидает улучшения товарооборота, цен и экономического положения. К июлю 2010 года респонденты ожидают, что индекс вырастет на 3 пункта до +14%.

Сморщивание рынка капитала

В 2010 объем торгов на казахстанском рынке ценных бумаг резко сократился, что вызвало обеспокоенность относительно адекватности инвестиционной среды и активизацию поиска решений проблемы. По статистике КФБ, за первые пять месяцев 2010 года объем торгов корпоративными (негосударственными) облигациями снизился на 58% по сравнению с тем же периодом предыдущего года и на 38% по сравнению с последними пятью месяцами 2009 года. Падение объема торгов на рынке акций было еще более драматичным, падение на 81% по сравнению с тем же периодом 2009 года и на 95% по сравнению с последними пятью месяцами 2009 года.

Объем операций с репо вырос на 4% в 2010 по сравнению с тем же периодом 2009 года, но только благодаря росту сделок, обеспеченных госбумагами, на 28% по сравнению с тем же периодом 2009 года. В то же время, объем сделок, обеспеченных негосударственными бумагами, снизился на 89% по сравнению с тем же периодом 2009 года. В результате, доля сделок, обеспеченных госбумагами, выросла с 45% за первые пять месяцев 2009 года до 90% за тот же период 2010 года.

Доверие участников рынка к корпоративным ценным бумагам резко упало. Государственные облигации остаются ликвидными, а объем их выпусков вырос в 2010 году.

АФН и КФБ предпринимают меры для того, чтобы усилить прозрачность, ужесточая требования к отчетности и по раскрытию информации, призывают эмитентов к обязательному принятию стандартов корпоративного управления. Мы ожидаем, что эти меры будут способствовать большему доверию к эмитенту, но могут иметь только вспомогательную роль и не будут способны вернуть ликвидность к инструментам, эмитенты которых испытывают очевидный финансовый стресс.