В апреле 2025 года Азиатский Банк Развития (АБР) опубликовал прогноз по росту ВВП Казахстана. В данной публикации нами подготовлен обзор данного отчета и представлены наши комментарии к прогнозам АБР.

В целом АБР прогнозирует незначительный рост экономики в 2025 году с последующим снижением в 2026 году. При этом АБР отмечает существенные для экономики Казахстана риски, включая возможные глобальные потрясения, перебои с экспортом нефти, а также масштабные потери в результате стихийных бедствий. Для устойчивого роста необходимо усилить управление государственными финансами и снизить зависимость от Национального фонда. Также важны структурные реформы и разработка стратегий финансирования риска стихийных бедствий.

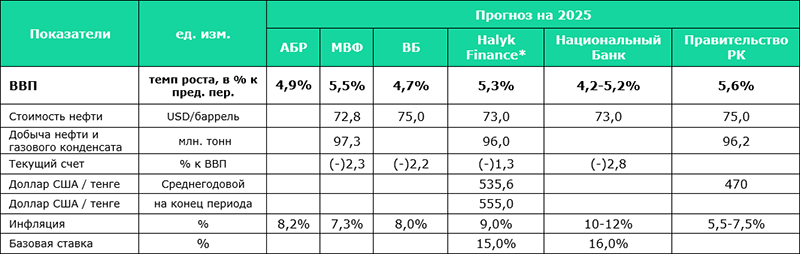

Рост экономики. Согласно прогнозам АБР*, рост ВВП Казахстана после сокращения до 4,8% в 2024 году незначительно увеличится до 4,9% в 2025 году благодаря увеличению добычи нефти. При этом текущий прогноз был снижен по сравнению с декабрьскими оценками (5,1%). К факторам, повлиявшим на ухудшение прогноза, относятся возможные негативные последствия глобальных вызовов, а также потенциальные перебои в маршрутах экспорта нефти.

В 2026 году вследствие планируемого повышения налогов и сокращения госрасходов рост экономики по оценкам АБР замедлится до 4,1%. При этом в горнодобывающей отрасли АБР прогнозирует рост на 7,2%, связанный с увеличением добычи нефти более чем на 9% благодаря запуску проекта будущего расширения на месторождении Тенгиз, с последующим замедлением до 4,3% в 2026 году. При этом АБР отмечает, что добыча нефти постепенно превысит 100 млн тонн.

Также АБР отмечает усилия Правительства Казахстана по поддержке отечественного производства, предусмотренные Национальным планом развития, что окажет позитивное влияние на производственный сектор (прогноз роста на 4,5% в 2025 году и на 4,8% в 2026 году).

Поддержку экономическому росту должны оказать потребительские расходы и инвестиции. АБР прогнозирует рост инвестиций до 3,9% в 2025 году и 4,3% в 2026 году вследствие запланированных крупных инвестиционных проектов.

По прогнозу Правительства Казахстана, озвученному во время утверждения республиканского бюджета в 2024 году, рост ВВП в 2025 году составит 5,6%, что выглядит более оптимистично по сравнению с АБР. Различия в прогнозах роста ВВП отражают разные подходы к учету факторов экономического роста и рисков. Если Правительство РК ключевым драйвером роста экономики считает рост добычи нефти и экспортных доходов в результате запуска проекта расширения на Тенгизе, то АБР фокусирует внимание на рисках, связанных с экспортом нефти (санкционные давления, логистические проблемы), возможным замедлением глобального спроса и климатическими катастрофами.

Наш прогноз роста экономики в 2025 году составляет 5,3% (Таблица 1). По нашим оценкам, поддержку росту окажет повышение нефтедобычи с 87 млн тонн в 2024 году до 96-99 млн тонн в 2025 году. Следует отметить, что наш прогноз, подготовленный в январе 2025 года, будет пересмотрен в конце апреля исходя из текущей ухудшающейся ситуации на внешних рынках. Наибольшие угрозы, на наш взгляд, связаны с синхронным действием нефтяных и торговых шоков, которые могут замедлить рост экономики.

Инфляция. АБР ухудшил оценки по инфляции в РК в 2025 году – с 6,1% в декабрьском прогнозе до 8,2% в текущем отчете, на что повлияли повышение цен на коммунальные услуги и прекращение регулирования цен на ГСМ. АБР ожидает, что жесткая монетарная политика замедлит инфляцию до 8,2% в 2025 году и 6,5% в 2026 году. Ожидается, что инфляция на услуги достигнет 12,0% в 2025 году, а затем снизится до 7,4% в 2026 году из-за роста цен на коммунальные услуги.

Тем не менее, прогнозы АБР по инфляции ниже прогнозных значений НБК, которые составляют в 2025 году 10-12%, в 2026 году – 9-11%. Мы также считаем, что прогнозы НБК по инфляции могут быть несколько завышенными. Исходя из текущей динамики инфляции, мы придерживаемся прогноза, что инфляция к концу 2025 года составит 9-10% в годовом выражении (прогноз базируется на среднегодовой цене на нефть на уровне $70 за баррель). Однако при фиксировании цены на нефть на другом уровне возможен пересмотр нашего прогноза по инфляции.

Бюджетный дефицит. АБР считает, что повышение налогов приведет к сокращению дефицита государственного бюджета с 2,8% ВВП в 2025 году до 1,7% в 2026 году. При этом налоговые поступления увеличится с 14,6% ВВП в 2025 году до 15,5% в 2026 году, ненефтяной дефицит сократится до 7,5% ВВП в 2025 году и 5,3% к 2026 году в результате сокращения трансфертов с Национального фонда с 3,4% ВВП в 2025 году до 2,2% в 2026 году и соблюдения ранее введенных фискальных правил. Прогнозируется, что общий доход вырастет с 18,6% ВВП в 2025 году до 19,0% в 2026 году.

Мы считаем прогнозы АБР по бюджету довольно оптимистичными. В частности, 1 квартал 2025 года показал ухудшающуюся ситуацию с Национальным фондом (НФ), несмотря на то, что цены на нефть были близки к прогнозу Правительства. Учитывая планируемое увеличение изъятий из НФ, мы в более ранних публикациях отмечали важность консолидации государственных финансов и укрепления основ бюджетной политики, уделяя особое внимание планированию и прогнозированию налоговых поступлений.

Дефицит текущего счета по оценкам АБР сократится в течение прогнозируемого периода. На фоне увеличения добычи нефти экспорт товаров вырастет на 6,2% в 2025 году и на 2,5% в 2026 году. Программы Правительства по модернизации инфраструктуры будут способствовать увеличению спроса на импорт на 2,3% в 2025 году и на 4,8% в 2026 году. Таким образом, дефицит текущего счета, согласно прогнозам АБР, будет сокращаться в течение рассматриваемого периода.

В целом до конца года мы ожидаем умеренный рост внешнеторговых показателей. Запуск проекта расширения на Тенгизе должен привести к увеличению экспорта, однако этот эффект может быть нивелирован волатильностью цен на нефть. Вкупе с умеренным ростом импорта в 2025 году, обусловленного наращиванием бюджетных расходов для реализации инфраструктурных и инвестиционных проектов, мы ожидаем умеренный дефицит текущего счета в 2025 году на уровне 1,3% к ВВП.

Таблица 1. Индикативные показатели

Источник: НБК, ПРК, АБР, НБК, МВФ, Всемирный Банк, Halyk Finance

Примечание: Прогнозы Halyk Finance будут пересмотрены в конце апреля 2025 года

*Прогнозы АБР подготовлены до объявления Администрацией США новых торговых пошлин

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.