Банковский сектор Казахстана по итогам 2024 года показал стабильный рост активов и кредитования, улучшение финансовой устойчивости и высокую рентабельность, что свидетельствует о его устойчивости. Банки накопили достаточные запасы капитала, имеют устойчивые позиции по ликвидности, кредитные риски находятся под контролем. При этом наблюдается все еще низкий уровень кредитования реальной экономики на фоне опережающего роста кредитования населения, что несет в себе ряд взаимосвязанных рисков, которые могут существенно повлиять на экономику и финансовую стабильность. Рост кредитования реальной экономики недостаточен для долгосрочного развития экономики. Сохраняется неопределенная операционная среда из-за геополитических и макроэкономических рисков в регионе. Органы регулирования банковского сектора приняли ряд мер по повышению качества банковского надзора, имевших позитивный эффект на развитие сектора.

Несмотря на возможные экономические вызовы, банковский сектор Казахстана в 2025 году ожидает сохранение высокой прибыльности, что обусловлено как внутренними факторами, так и адаптацией к новым технологическим трендам. По нашим оценкам, рост банковского сектора в 2025 году продолжится, показатели капитала и ликвидности будут расти и поддерживать операционные показатели банковского сектора как минимум до конца 2025 года. Вместе с тем, сохраняются риски ухудшения прогнозов, связанные, среди прочего, с замедлением роста в крупнейших экономиках, интенсификацией региональных конфликтов, а также с повышением волатильности цен на сырьевые товары, сохранением жестких денежно-кредитных условий на фоне высоких проинфляционных рисков.

В первой части отчета мы даем общий обзор банковского сектора, динамику, тенденции и прогнозы по активам, обязательствам, капиталу и прибыльности банков. Во второй части обзора будет дан анализ кредитного и депозитного портфелей.

Макроэкономические предпосылки развития

Макроэкономическая среда оказывает значительное влияние на развитие банковского сектора. Так, в периоды роста экономики увеличивается спрос на кредиты, повышая объем активов и обязательств банков, растут доходы как предприятий, так и населения, что способствует расширению депозитов и инвестиций. Важным параметром состояния экономики является инфляция, уровень которой влияет на реальную стоимость активов и обязательств банков. Национальный Банк (НБК) через базовую ставку влияет на процентные ставки по кредитам и депозитам. При повышении базовой ставки растут процентные ставки, что с одной стороны повышает доходность активов банка, с другой стороны, может снизить объем кредитов банка вследствие повышения их стоимости. Вместе с тем, рост процентных ставок повышает привлекательность депозитов, увеличивая сбережения и расширяя обязательства банков. Таким образом, указанные экономические индикаторы оказывают двустороннее влияние на банки — как на активы, так и на обязательства, которое необходимо учитывать в операционной деятельности банков.

В 2024 году продолжился рост экономики, сложившись по итогу года на уровне 4,8%, одним из драйверов которого стали государственные расходы, выросшие за год на 13,3%. Потребительская активность на фоне снижения роста реальных доходов в 2024 году оставалась высокой за счет высокого роста кредитов физическим лицам, что отразилось на росте внутренней торговли на 8,2%. Рост ВВП в 2024 году сопровождался наращиванием активов банковского сектора, которые по итогам года выросли на 19,7%, кредитный портфель - на 20,6%, обязательства – на 18,1%, капитал – на 29,6%.

Мы ожидаем, что рост ВВП в 2025 году составит 5,3% за счет расширения добычи нефти, экспансионистской фискальной политики, позитивной динамики обрабатывающей отрасли. На этом фоне активы банковского сектора вырастут на 15,5%, кредитный портфель – 18,2%, в основном за счет розничного сегмента. При этом такие факторы как снижение цен на нефть, сохранение жестких монетарных условий, слабая инвестиционная активность будут сдерживать темпы роста.

Инфляция по итогам 2024 года составила 8,6% в результате действия совокупных факторов (роста тарифов на коммунальные услуги, волатильности курса тенге, увеличения бюджетных расходов). В результате, базовая ставка была увеличена до 15,25%. Курс тенге к концу 2024 года значительно ослаб вследствие глобального укрепления доллара, снижения цен на нефть, новых санкций против России, что вызвало резкий всплеск спроса на валюту. Мы ожидаем, что на фоне замедления глобальной инфляции и жесткой монетарной политики, инфляция в конце 2025 года вырастет до 9,0%, а базовая ставка сохранится на том же уровне.

Развитие экономики и банковского сектора тесно связано с внешней экономической и геополитической средой, поскольку изменения на международной арене могут существенно повлиять на финансовую стабильность, кредитование, ликвидность и общие условия ведения бизнеса в стране. В данном контексте влияние военного конфликта в Украине на экономику Казахстана было достаточно ограниченным и проявлялось в основном через канал инфляции и сокращение потребления. В 2022 году экономика выросла на 3,2%, в 2023 году экономика вернулась к траектории быстрого роста (5,1%). Банковский сектор Казахстана сохранил устойчивость на фоне военных действий в Украине, в результате которых возникли дополнительные риски в части валютных операций, международных расчетов и волатильности на финансовых рынках. В этих условиях банками были предприняты меры по усилению комплаенс-процедур. Вывод подсанкционных российских банков из финансовой системы не отразился на устойчивости банковского сектора в целом.

Возможное завершение войны не окажет значительного влияния на экономику и банки страны. Снижение санкционного давления произойдет не сразу, при этом будут происходить колебания курса российского рубля и инфляции, которые будут иметь влияние на курс тенге, но незначительное.

Основные события за 2024 год

- Международное рейтинговое агентство Fitch подтвердило суверенный кредитный рейтинг Казахстана на уровне BBB и сохранило «стабильный» прогноз.

- 9 сентября Международное рейтинговое агентство Moody’s сообщило об улучшении суверенного кредитного рейтинга Казахстана с уровня Baa2 до уровня Baa1, прогноз – «стабильный».

- Международное рейтинговое агентство S&P Global Ratings подтвердило кредитный рейтинг Казахстана на уровне BBB- и сохранило стабильный прогноз.

- МВФ опубликовал заключительное заявление миссии по итогам консультаций 2024 года в соответствии со Статьей IV. Миссия высоко оценила усилия властей по повышению устойчивости финансового сектора, но подчеркнула необходимость укрепления независимости Национального Банка и расширения сотрудничества между государственными органами в урегулировании проблемных банков.

- МВФ совместно с АРРФР в июне представил результаты Программы оценки финансового сектора FSAP (Financial Sector Assessment Program). В то время как банковский сектор выглядит довольно устойчивым, был выявлен ряд серьезных проблем, в том числе касающихся экономического развития страны.

- Народный Банк Казахстана подписал соглашение о привлечении синдицированного займа на $300 млн. Это первая подобная сделка фининститута с 2008 года. Привлеченные средства будут направлены на финансирование корпоративных целей.

- Национальный управляющий холдинг Байтерек и Lesha Bank LLC объявили о завершении сделки по продаже 100% акций Bereke Bank.

- 3 декабря 2024 года Народный Банк Казахстана осуществил размещение дебютных «зеленых» облигаций на Казахстанской фондовой бирже (KASE) на сумму Т20 млрд со сроком обращения 3 года. Это значимый шаг в рамках приверженности Банка поддержке экологически устойчивых проектов и декарбонизации экономики Казахстана.

- С 5 августа 2024 года полноценно запущен в эксплуатацию центр по обмену данными о мошеннических транзакциях или антифрод-центр. Основная задача центра будет связана с выявлением и блокировкой мошеннических транзакций, оперативным реагированием на операции с признаками мошенничества и ведением единой базы данных по мошенническим операциям.

- Московская биржа (MOEX), попавшая под санкции Управления по контролю за иностранными активами США в июне 2024 года, вышла из состава акционеров KASE.

Выполнение пруденциальных нормативов банками

В 2024 году НБК продолжил совершенствовать регулирование и контроль за выполнением пруденциальных нормативов банками. В октябре 2024 года были внесены изменения в правила представления отчетности о выполнении этих нормативов, направленные на улучшение прозрачности и эффективности банковского сектора. В 2024 году банки в целом обеспечивали выполнение пруденциальных нормативов, отражая устойчивость и стабильность банковского сектора. Банки также демонстрировали высокие показатели ликвидности, успешно выполняя нормативные требования. Нормативный уровень краткосрочной ликвидности банковского сектора, а также коэффициенты покрытия ликвидности (LCR) и коэффициенты стабильного нетто-финансирования (NSFR) всех банков соответствовали нормативным требованиям, значительно превышая установленный минимальный порог.

Капитал

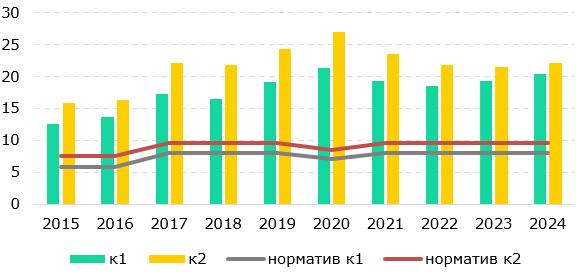

Собственный капитал банков увеличился в 2024 году на 29,6% за счет прибыли и дополнительного капитала и составил Т8,9 трлн. По состоянию на конец 2024 года коэффициент достаточности основного капитала сектора (к1) составил 20,4%, а собственного капитала (к2) – 22,0%, что существенно превышает установленные законодательством нормативы и обеспечивает покрытие потенциальных рисков в банковском секторе. С 2015 года оба коэффициента показывали устойчивый рост, достигнув пика в 2020 году (Рис. 1). Небольшое снижение в последующие годы не повлияло на покрытие банками потенциальных рисков, поскольку коэффициенты формируются выше установленных законодательством нормативов.

В декабре 2023 года Агентство по регулированию и развитию финансового рынка (АРРФР) завершило регулярную оценку качества активов (AQR) среди 11 ведущих банков Казахстана, чьи активы составляют 84% от общего объема банковской системы. Совокупный уровень достаточности капитала по 11 банкам составил 15,1%, что значительно превышает минимально допустимые нормативы. В декабре 2023 года по результатам AQR регулятором внедрена индивидуальная надзорная надбавка на капитал банков в размере от 0% до 6%, введен буфер к капиталу от 0% до 3% по итогам надзорного стресс-тестирования. Для повышения устойчивости банков повышено требование к консервационному буферу капитала несистемных банков с 2,0% до 2,5%, при нарушении которого вводятся ограничения на выплату дивидендов.

Рис. 1. Коэффициенты достаточности капитала к1 и к2

Источник: АРРФР, НБК

По нашим оценкам, совокупность принятых мер и дальнейшее совершенствование принципов надзора усилят устойчивость капитала, обеспечивая стабильность системы. В 2025 году капитал банков, по нашим прогнозам, вырастет на 23%.

Таблица 1. Крупнейшие банки по размеру капитала на конец 2024 года

Источник: НБК

Активы

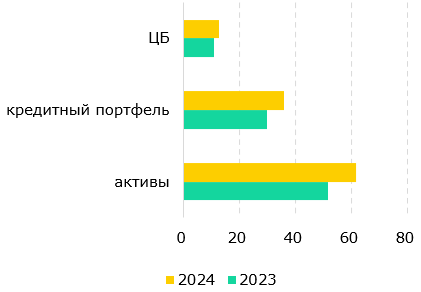

В 2024 году активы банковского сектора выросли на 20% за счет роста депозитов и прибыли банков (Рис. 2). Рост активов происходил на фоне повышения экономической активности в последние 2 года. В структуре активов большую часть занимают требования к клиентам – 54,2%, объем которых за год вырос на 22%.

Рис. 2. Динамика активов банков, Т трлн

Источник: АРРФР, НБК

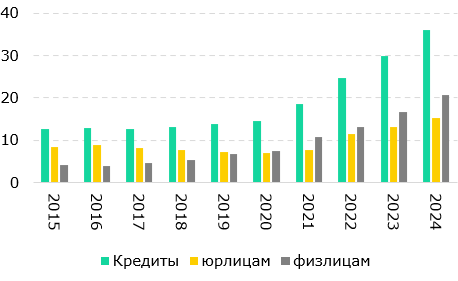

Рис. 3. Динамика кредитного портфеля, Т трлн

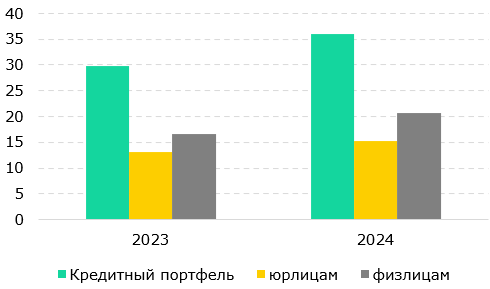

С начала 2024 года кредитный портфель банков увеличился в целом на 20,6%, при этом на розничное кредитование пришлось 23,9%, а на корпоративное – всего 16,5%. По итогам 2024 года доля портфеля юридических лиц в общем портфеле кредитов банковского сектора вновь сократилась до 42% по сравнению с 44% на начало года (Рис. 3).

Рост объема ЦБ (на 15,2% в 2024 году преимущественного за счет расширения портфеля государственных ЦБ на 21%) происходил на фоне получения банками дополнительной маржи в условиях высоких процентных ставок, которые банки инвестируют в ценные бумаги.

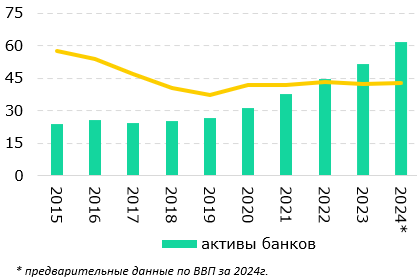

За последние 10 лет активы банковского сектора росли неравномерными темпами (Рис. 4): в 2015-2016 годах банки активно наращивали активы, накопив к 2017 году значительный портфель проблемных займов, создав существенные риски для устойчивости банковской системы. В результате в 2017 году была запущена программа повышения финансовой устойчивости банковского сектора, в рамках которой происходило оздоровление банковской системы за счет масштабной государственной помощи и улучшение качества активов. Это привело к ослаблению темпов роста активов и снижению доли активов банковского сектора к ВВП: если в 2015 доля активов к ВВП составляла 61,4%, то с 2017 по 2019 годы этот показатель снизился на 10 пп - с 49,9% до 39,6%. Дальнейшее повышение доли активов к ВВП в 2020 году связано с падением реального ВВП на 2,5% в период ковидных ограничений. Последние 2 года наблюдается более динамичный рост, доля активов к ВВП находится на уровне 45% на фоне активного роста ВВП в 2023- 2024 годах.

При этом доля активов к ВВП страны продолжает оставаться на невысоком уровне – порядка 45% (Рис. 4), что значительно ниже показателей развитых стран, в которых этот показатель или близок к ВВП, или превышает его. В группе стран с доходом выше среднего, куда входит Казахстан, этот показатель составляет порядка 60%, в развитых странах – около 100%. Это отчасти объясняется недостаточным развитием финансового рынка, его небольшой глубиной, а таже структурными факторами развития экономики.

Рис. 4. Динамика активов, Т трлн; доля активов к ВВП, %

Источник: АРРФР, НБК

Рис. 5. Динамика и структура кредитов, Т трлн

В этот же период динамика роста кредитного портфеля до 2021 года была весьма слабой, в среднем порядка 2,8% (Рис. 5). В 2017 году наблюдалась отрицательная динамика, вызванная санацией и реструктуризацией банков, столкнувшихся с проблемой плохих активов. Восстановление длилось до 2021 года, после которого кредитный портфель показывал в течение 2021-2024 гг. рост на уровне 25,3%. При этом в структуре портфеля сохранялась отрицательная динамика корпоративного портфеля, который вышел на положительную траекторию только в 2021 году. Розничные кредиты с 2017 года стали опережать в темпах роста корпоративные, демонстрируя хорошую динамику на протяжении последних 4 лет. В итоге, доля розничных кредитов в портфеле выросла с 32,9% в 2015 году до 57,5% в 2024 году. Таким образом, на протяжении 10 лет наблюдается снижение роли банков в кредитовании бизнеса по ряду причин, которые были ранее изложены нами в публикации «Что мешает росту кредитования бизнеса в Казахстане».

По нашим оценкам, ситуация с кредитованием продолжит оставаться в зоне роста (мы ожидаем рост в 2025 году на 18,2%) с учетом мер, предпринимаемых регулятором в целях расширения кредитования реальной экономики. Вместе с тем, замедляющие рост факторы (государственные льготные программы, ограничивающий бизнес-климат и др.) продолжат действовать.

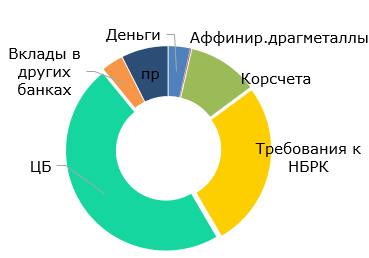

Структура активов в 2024 году не сильно изменилась по сравнению с 2023 годом: требования к клиентам составляют 54,2%, ЦБ – 20,3%, вклады в других банках – 1%, требования к НБК – 11% (Рис. 6).

Рис. 6. Структура и динамика активов, Т трлн

Источник: АРРФР, НБК

Доля 5 крупнейших банков в совокупных активах банковского сектора РК в 2015 году составляла 59,2%, в 2024 году – 66% (без учета Отбасы банка), что является достаточно высоким показателем, и в контексте банковской системы такой уровень может нести потенциальные риски высокой концентрации и монополизации, снижая уровень конкуренции на рынке.

Таблица 2. Крупнейшие банки по размеру активов на конец 2024 года

Источник: НБК

Мы ожидаем увеличение активов банковского сектора в 2025 году на 15,5% с учетом прогнозируемого нами роста экономики на 5,3%, фискальных стимулов и государственных программ, направленных на поддержание экономической активности, таких как субсидирование кредитования малого и среднего бизнеса, стимулирование ипотечного кредитования или поддержка определенных отраслей.

Ликвидность

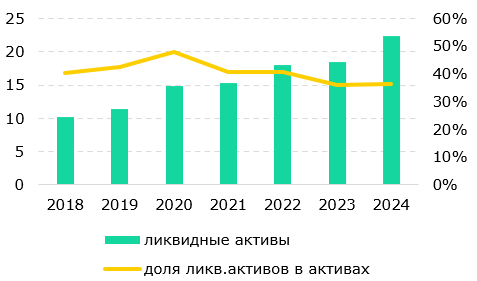

Банки продолжают наращивать ликвидность – за год ликвидные активы выросли на 20,9%, в секторе наблюдается значительный избыток ликвидности в размере Т22,4 трлн или 36,3% от активов банковского сектора, что значительно превышает средний мировой показатель – 19,7%. В последние годы на фоне глобальных экономических вызовов (изменения в монетарной политике, геополитическая нестабильность) банки стали больше фокусироваться на поддержании высокой ликвидности. Накопленные объемы ликвидности способствуют повышению устойчивости банковской системы, с одной стороны, с другой стороны, говорят о недостаточной трансформации ликвидных средств в финансирование бизнеса.

В структуре ликвидных активов за 2024 год большую часть (56%) занимают ЦБ, что связано с более высокой их доходностью на фоне высокой базовой ставки (Рис. 8). За последние 10 лет ликвидные активы демонстрируют рост (Рис. 7), который наблюдался не только в Казахстане, но и в целом на международном уровне после мирового финансового кризиса 2008 года в целях снижения рисков. Однако в Казахстане этот уровень выше среднего показателя стран с доходом выше среднего, куда входит наша страна, где отношение ликвидных активов к совокупным активам банков составляет около 21%. В 2020 году доля ликвидных активов выросла на фоне ограничения экономической активности и повышения рисков, связанных с геополитической неопределённостью, с дальнейшим снижением, связанным с восстановлением экономики и активизацией кредитования. Последние 2 года данный показатель находится на уровне 36%.

Рис. 7. Динамика ликвидных активов, Т трлн

Источник: НБРК, АРРФР

Рис. 8. Структура ликвидных активов на конец 2024 года, %

Общий объем изъятой ликвидности составил на конец года Т7,5 трлн. Основным инструментом изъятия ликвидности НБК стали депозиты, объем сделок по которому увеличился до Т1,4 трлн (в декабре 2023 года Т1,1 трлн). Изъятия через краткосрочные ноты уменьшились до Т454 млрд (в декабре 2023 года - Т1 200 млрд). Таким образом, объем стерилизованной ликвидности составил 16,5% (11,6% в декабре 2023 года) от объема денежной массы и 21,0% (14,9% в декабре 2023 года) от валового объема кредитов банков, а доля изъятой ликвидности составила 34% от объема ликвидных активов банковского сектора.

Таким образом, в банковской системе имеется значительный объем избыточной ликвидности, достаточный для расширения кредитования реальной экономики. Однако, кредитование физических лиц продолжает доминировать в структуре кредитного портфеля, что требует постоянного мониторинга со стороны регулятора, т.к. несет в себе риски для банковской системы. При этом рост кредитования юрлиц ограничен факторами, к которым относятся процикличная бюджетная политика, рыночные искажения от государственных программ, слабое развитие малого и среднего бизнеса и высокие кредитные риски бизнес-заемщиков, неразвитость альтернативных кредитных инструментов для бизнеса (более подробное описание причин дано в статье «Что мешает росту кредитования бизнеса в Казахстане»).

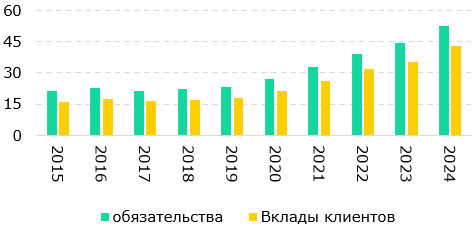

Обязательства

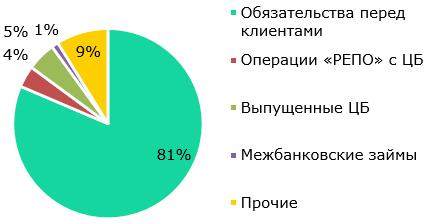

В структуре обязательств 81% составляют обязательства перед клиентами и прочими кредиторами, представляющими собой вклады физических и юридических лиц (Рис. 9). Структура обязательств не претерпела за год сильных изменений: выпущенные ЦБ занимают 5%, как и в 2023 году, операции «РЕПО» – 4%, межбанковские займы РК – 1%.

Рис. 9. Структура банковских обязательств на конец 2024 года, %

Источник: НБК

Рис. 10. Динамика обязательств и вкладов, Т трлн

Обязательства банковского сектора в 2024 году выросли на 18% преимущественно за счет вкладов (рост на 21%), которые являются наиболее удобным и доступным инструментом сбережений в условиях инфляции и волатильности курса. На 31.12.2024 вклады составляют 81% в структуре обязательств, и за год выросли на 21% на фоне высоких темпов роста экономики в 2024 году, более высоких процентных ставок, программ государственной поддержки, которые способствовали росту доходов населения и предприятий. При этом, в структуре депозитов розничный сегмент показал более активный 21%-ый рост против роста корпоративных депозитов на уровне 18%.

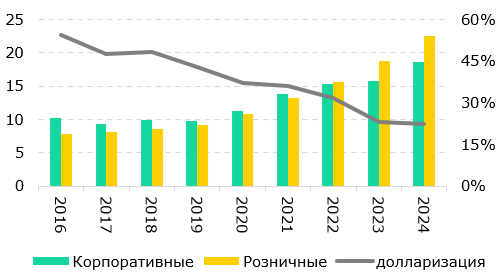

За период 2015-2024 гг. обязательства росли в среднем на 11% ежегодно (в 2017 году отрицательный рост был связан с оздоровлением банковской системы), доля вкладов клиентов составляла в 2015 году 74% от обязательств, постепенно увеличиваясь до 81% в 2024 году, заметную динамику показав в последние 3 года (Рис. 10). В структуре депозитов с 2022 года розничные вклады стали опережать по темпам роста корпоративные. По итогам года депозиты населения составили 55% в депозитном портфеле, корпоративный сектор – 45% (Рис. 12). Динамичный рост депозитов физлиц в последние годы определяется удобством и доступностью данного инструмента, связанными с развитием цифровизации банковских продуктов, ростом доходов, развитием финансовой культуры, в то время как корпоративный сектор выбирает альтернативные инструменты вложения средств.

Принятые меры по дедолларизации показали свою эффективность. Так, доля валютных вкладов снизилась с 54% в 2016 году до рекордно низкого уровня 22,5% в 2024 году (23,2% в 2023 году), что считается в международном контексте достаточно хорошим показателем (Рис. 12).

Таблица 3. Крупнейшие банки по депозитам юридических лиц на конец 2024 года

Источник: НБК

Таблица 4. Крупнейшие банки по депозитам физических лиц на конец 2024 года

Рис. 11. Динамика заимствований банковского сектора, Т млрд

Источник: НБК

Рис. 12. Динамика и структура депозитов, Т трлн

За 2024 год банки нарастили заимствования в целом на 18% (Рис. 11), в основном за счет заимствований от международных финансовых организаций, которые выросли за год на 26%, что может определяться более привлекательными условиями на внешних рынках и стремлением банков диверсифицировать базу фондирования. Кроме того, стоит отметить, что с течением времени изменилась структура обязательств (Рис. 11) – с 2007 года уменьшились межбанковские займы, которые на конец 2007 года составляли более 17% во всех обязательствах и в основном представляли собой займы у зарубежных банков. На конец 2024 года они составили всего 1,2%. Снижение доли внешних заимствований стало следствием финансового кризиса 2008 года, в результате которого был ограничен доступ казахстанских банков к международным рынкам капитала и ужесточены международные стандарты кредитования. Банки усилили работу с местными клиентами, увеличив привлечение депозитов внутри страны. В целом, доля заимствований в структуре обязательств снизилась, и если в 2007 году данный показатель составлял 18%, то в 2024 году – 2%.

Объем операций РЕПО на конец 2024 год составил Т1,9 трлн, что больше аналогичного показателя 2023 года на 2%. Расширение объема операций может указывать на повышение спроса на ликвидность, т.е. банки активно пользуются инструментом РЕПО для управления ликвидностью.

В 2025 году мы прогнозируем рост обязательств банковского сектора на 14,2% в силу ряда факторов, среди которых, расширение депозитного портфеля на фоне прогнозируемого нами 5,3%-го роста экономики, фискальные стимулы, государственные программы поддержки, внедрение новых продуктов.

Финансовые результаты

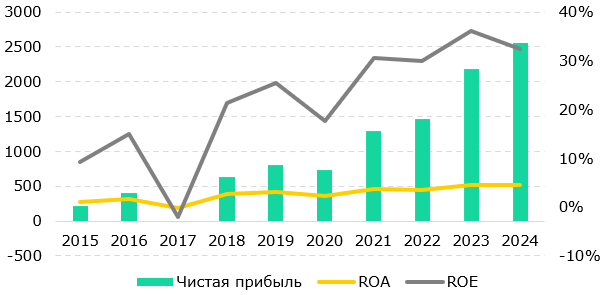

В 2024 году прибыль банков составила Т2,6 трлн, показав 17%-ый рост за счет увеличения процентного дохода, который вырос на 29%, при снижении непроцентного дохода на 4%. В процентной части дохода большую часть занимают (71%) доходы по операциям клиентов, которые выросли за год на 29%, что в основном определяется ростом портфеля и высокой маржинальностью кредитов физическим лицам. Также значительный рост доходов (в 3 раза) был получен по вкладам в НБК за счет более высокого уровня депозитных аукционов и низких показателей нот в 2024 году. В непроцентной части снижение дохода произошло за счет уменьшения доходов от переоценки на 4%, которые в структуре непроцентного дохода составляют 92%, что было связано с волатильностью валютного курса в конце 2024 года.

Чистая процентная маржа к концу 2024 года достигла уровня 6,7%, что говорит о хорошей управляемости процентными доходами и эффективном подходе к рискам. В целом, улучшение финансовых показателей банков соответствует общемировому тренду на повышение прибыльности. Вследствие высоких ключевых ставок банки в развитых странах также демонстрируют рост процентных доходов и прибыльности в целом. Однако, этот рост имеет цикличную природу и доходность банков будет снижаться по мере снижения ключевых ставок.

ROA по итогам года составил 4,5%, что ненамного меньше уровня 2023 года (4,6%), рентабельность капитала – 32,4%, что меньше уровня 2023 года на 3,7%. Тем не менее, уровень ROE указывает на прибыльные операционные стратегии банков. Однако стоит учитывать, что такой высокий показатель может также свидетельствовать о повышенных рисках или использовании агрессивных финансовых инструментов.

Рис. 13. Чистая прибыль, Т млрд; ROA, ROE, %

Источник: АРРФР, НБК

За 10-летний период 2015-2024 гг. чистая прибыль и показатели рентабельности показали отрицательные значения в 2017 году в связи с убытками выбывших из системы банков (Рис. 13). Дальнейшее оздоровление банковского сектора, в том числе благодаря государственной поддержке, улучшило прибыльность и рентабельность активов и капитала в последующие годы. В 2020 году произошло снижение показателей рентабельности на фоне сжатия экономической активности.

По нашим оценкам, рост прибыли банков продолжится в 2025 году примерно на 8% за счет сохранения базовой ставки на прежнем уровне, роста кредитования, продолжения политики по улучшению качества кредитов, совершенствования стратегий по управлению рисками, внедрения инновационных финансовых технологий и роста экономики. Вместе с тем, изменения в регуляторной среде, возможные изменения процентных ставок, имеющиеся риски кредитного портфеля, а также глобальные экономические события также могут сыграть сдерживающую роль в динамике прибыли.

Салтанат Игенбекова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.