По итогам первых трех кварталов 2024 года страховой сектор продолжает показывать расширение благодаря динамичному росту активов, который сохранил двузначные темпы роста (13,4%) несмотря на выбытие с рынка крупного игрока – компании по общему страхованию KazakhExport. Продолжается экспансия отрасли страхования жизни, доля активов которого (51,7%) в этом году впервые превысила долю отрасли общего страхования (48,3%).

Компании по страхованию жизни (КСЖ) стали драйверами и роста страховых премий – так, за 9М2024 прирост премий в отрасли составил 134% г/г. Среди компаний по общему страхованию (КОС) рост премий не достиг и 4% г/г, что гораздо ниже уровней инфляции в стране в течение года. Основными источниками роста премий КСЖ стало аннуитетное страхование, показавшее рост за 9М2024 почти в 18 раз. Кроме того, выросли премии по страхованию работников от несчастных случаев. Источниками таких практически аномальных изменений стали законодательные и нормативные поправки. Во-первых, с начала этого года значительно упростилась процедура по открытию пенсионного аннуитета за счет пенсионных накоплений. Во-вторых, с 1 января 2024 года работники, занятые во вредных условиях труда, начали получать новые выплаты из страховых организаций в рамках страхования от несчастных случаев при исполнении трудовых обязанностей. Таким образом, стимулирование со стороны государства повлияло на значительный прирост премий по отрасли страхования жизни.

В то же время, в отрасли страхования жизни произошло существенное сокращение прибыли – за 9М2024 чистая прибыль снизилась на 40%, в то время как в прошлом году ее рост за 9М2023 составил 32%. Скромный 5% рост в отрасли общего страхования не смог переломить общую тенденцию сокращения прибыли, которая по итогам первых трех кварталов для всего страхового сектора снизилась на 17% г/г. В этом году КСЖ понесли значительные расходы по заключению новых страховых договоров, увеличению страховых резервов и росту страховых выплат вследствие изменений в законодательстве и правилах.

На наш взгляд, такая ситуация показывает некоторую уязвимость и незрелость страхового сектора страны. Его небольшие размеры (активы составляют чуть более 2% относительно ВВП и чуть более 4% относительно активов финансового сектора), которые не растут с течением времени, не дают стать сектору системно значимым. Выполняя важную социальную роль, гарантируя сохранность активов населения при наступлении неблагоприятных событий, страхование тем не менее все еще не находится на устойчивом пути развития. Причин такой ситуации несколько – сюда можно отнести слабый спрос со стороны населения, реальный рост доходов которого не позволяет диверсифицировать потребление. Также сами страховые компании не обладают достаточным уровнем капитала для развития новых продуктов.

В таких условиях очень важно обеспечить надлежащий баланс между мандатом финансового регулятора по обеспечению финансовой стабильности и защите потребителей и развитием страхового рынка, а также согласованные действия всех участников страхового рынка. Необходимы новые источники роста и привлечения, которые бы обеспечили более устойчивое развитие сектора, показатели которого не будут подвергаться высокой волатильности, которая наблюдается в текущем году.

Краткое содержание

В то время как страхование является одной из основ экономического и социального развития во всем мире, именно в развивающихся странах как Казахстан его роль и значение особенно велики. Это связано в первую очередь с тем, что в развивающихся странах, в отличие от богатых экономик, существует гораздо больше областей, в которых страхование не покрывает риски. В случае реализации этих рисков последствия для населения усугубляются как отсутствием страхового покрытия, так и более низким уровнем доходов населения, которое своими средствами вынуждено будет покрывать ущерб в таких странах. Даже если государство финансирует некоторый ущерб от последствий наступления страхового случая, как это было в текущем году в Казахстане в связи с паводками, такая схема весьма нестабильна из-за ограниченности бюджетных средств.

То есть страхование в Казахстане должно стать важной частью социального обеспечения, гарантировать сохранность имущества, а также других активов населения при наступлении страхового случая, повышать уровень жизни и сбережений. Причем важно, чтобы такая часть социальной защиты обеспечивалась по большей части за счет частных средств, а не бюджетных. Поэтому необходимо отслеживать динамику развития страхового сектора в стране и определять те самые пробелы, которые существуют в страховании для того, чтобы сокращать их и повысить значимость страхования.

Вторая важная роль страхования заключается в развитии рынка капитала страны. Поскольку в страховых компаниях собираются страховые премии, которые в дальнейшем могут быть инвестированы на рынке капитала, они должны стать важными институциональными инвесторами. Кроме того, в отношении страховых компаний существуют пруденциальные нормативы, что положительно сказывается на их инвестиционных стратегиях.

На текущий момент страховой сектор Казахстана представляет собой 24 страховые компании, из которых 9 – по страхованию жизни и 15 – по общему страхованию. Кроме того, на рынке представлены 10 страховых брокеров и 58 страховых актуариев. Инфраструктура страхового сектора также дополняется деятельностью Фонда гарантирования страховых выплат, новой ролью страхового омбудсмана, а также деятельностью организации по формированию и ведению базы данных.

Страховой сектор в стране можно разделить по форме заключаемого договора – на добровольное и обязательное страхование, а также по отраслям – страхование жизни и общее страхование.

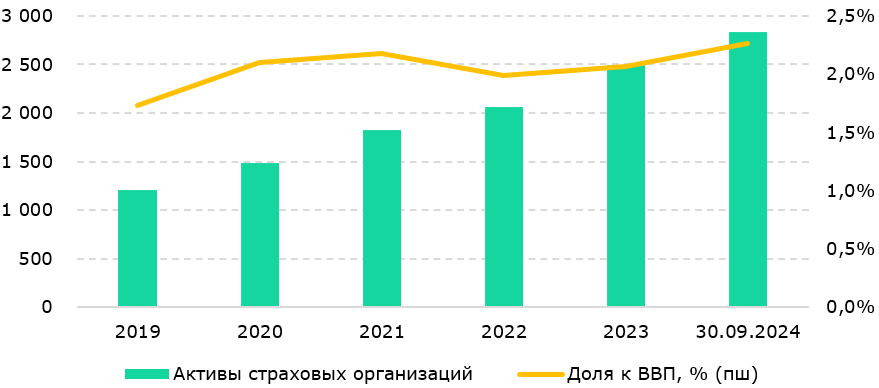

Тем не менее, несмотря на прилагаемые усилия, как недавно отметил финансовый регулятор – Агентство по регулированию и развитию финансового рынка (АРРФР) – культура страхования в Казахстане продолжает оставаться низкой. Это подтверждает статистика сектора. Активы страхового сектора на конец сентября 2024 года составили Т2 830 млрд, что составляет чуть более 4% от совокупных активов финансового сектора. В финансовом секторе давно доминируют банки, доля которых превышает 80%. Более того, доля активов страхового сектора к ВВП составила на конец сентября 2024 года всего 2,3%. На протяжении последних 5 лет эта доля находится на уровне около 2% к ВВП, не превышая отметки даже в 2,5%. В ЕС этот показатель обычно варьируется от 8% до 10%, что отражает зрелость и развитость страхового сектора. Доля страховых премий к ВВП или уровень проникновения страхования, за первые три квартала 2024 составила 1,1%, что также отражает слабые позиции страхового сектора по сравнению, например, с США, где эта доля достигает 12%. В среднем этот показатель для развитых стран варьируется от 6% до 12%, а в развивающихся странах составляет 3,3%, что также гораздо выше, чем в Казахстане. Также соотношение страховой премии на душу населения составило Т67 тыс. за 9М2024, что во много раз меньше показателей развитых стран. В то же время несмотря на относительно невысокое значение, за последний год наблюдается его некоторое улучшение – за 9М2024 он вырос на 35%, что довольно динамично даже с учетом инфляции.

Рост активов и капитала сектора значительно замедлился по сравнению с аналогичным периодом прошлого года. Это произошло вследствие приостановления деятельности страховой компании «KazakhExport», которая ранее классифицировалась как компания по общему страхованию и занимала третью строчку по размерам активов среди КОС. Экспортную страховую компанию «KazakhExport» переименовали в Экспортно-кредитное агентство Казахстана, которое будет функционировать как национальный институт по развитию и продвижению несырьевого сектора.

Совокупный размер страховых премий с начала текущего года составил чуть более Т1 трлн, большая часть которых (Т896 млрд) относится к добровольным видам страхования. Сильно выросло (на 123% г/г) добровольное личное страхование (Т546 млрд), в основном благодаря росту премий по пенсионному аннуитетному страхованию. По добровольному имущественному страхованию рост был гораздо скромнее – всего на 4,5% г/г, что гораздо ниже уровней инфляции.

Премии по обязательным видам страхования за 9М2024 выросли на 29% г/г, что произошло за счет увеличения премий по обязательному страхованию работников от несчастных случаев. В то время как причины роста по основным видам страхования подробно рассмотрены в отчете, можно определенно сказать, что такой рост произошел благодаря стимулированию со стороны государства и введению новых законодательных норм по обязательному страхованию работников от несчастных случаев.

Одновременно с ростом страховых премий по этим направлениям произошло и существенное увеличение страховых выплат, что сильно сказалось на финансовых результатах сектора. Страховые выплаты всего страхового сектора выросли на 23% г/г за 9М2024. Особенно сильно выросли выплаты по обязательному страхованию – на 63% г/г за счет увеличения выплат по страхованию работника от несчастных случаев при исполнении им трудовых обязанностей, которое относится к страхованию жизни. В итоге в страховании жизни наблюдается снижение рентабельности – за первые 9М2024 чистая прибыль снизилась почти на 40% г/г. Небольшой 5% прирост прибыли в категории общего страхования не смог переломить снижение прибыли всего страхового сектора на 17% г/г за первые три квартала 2024 года.

С 1 января 2024 года работники, занятые во вредных условиях труда, начали получать новые выплаты из страховых организаций в рамках страхования от несчастных случаев при исполнении трудовых обязанностей. Это произошло вследствие законодательных изменений, инициированных Министерством труда и социальной защиты. У КСЖ значительно выросли выплаты по данному классу, а также увеличились резервы для будущих выплат.

В то время как социальная роль страхования в стране была значительно улучшена, это сразу сказалось на доходности страховых компаний. Такая волатильность в финансовых результатах в очередной раз указывает на то, что рынок страхования в стране недостаточно развитый и глубокий. Изменения в определенной сфере могут оказывать очень сильное влияние на его показатели из-за ограниченности как инструментов, так и игроков.

Со стороны спроса основной причиной недостаточного развития многие годы является низкая финансовая, а именно страховая, грамотность. Это заключается в слабом понимании того, как управлять риском и неопределенностью – люди в стране больше привыкли полагаться на удачу или помощь со стороны государства в случае наступления неблагоприятных событий. В итоге это приводит к тому, что страховые компании испытывают сложности с интересом со стороны клиентов, что сильно тормозит развитие сектора. Также относительно невысокие доходы населения, реальный рост которых сильно снижается из-за роста инфляции во время внешних шоков, как, например, военные действия в Украине или падение цен на нефть, в основном (более 50%) направляются на приобретение продуктов питания. Низкие доходы населения являются барьером при развитии как обязательного, так и добровольного страхования. Например, обязательное автострахование носит в стране скорее социальный характер, премии по нему гораздо ниже аналогичных в других странах, а выплаты не предназначены для покрытия ремонта дорогих автомобилей. Страховые компании практически не зарабатывают на этом виде страхования, и дальнейшее совершенствование системы покрытия убытков автовладельцев должно быть основано на развитии добровольного автострахования, что также сдерживается низкой страховой культурой и доходами людей.

Со стороны предложения страхование сдерживают ограниченность страховых продуктов страховых компаний, а также ограниченность собственных финансовых ресурсов. Также страховым компаниям есть куда развиваться в плане выстраивания отношений с клиентами. По оценке Всемирного Банка, все еще необходима работа по внедрению принципов справедливого отношения к клиентам, разработки страховых продуктов с учетом интересов различных категорий потребителей, раскрытия особенностей продукта, создание служб поддержки клиентов и работа с жалобами клиентов.

В таких условиях очень важно обеспечить надлежащий баланс между мандатом финансового регулятора по обеспечению финансовой стабильности и защите потребителей и развитием страхового рынка. В этом отношении Агентство продолжает работу по внедрению риск-ориентированного надзора. С одной стороны, усиливается надзорная функция АРРФР – планируется внедрение мер раннего и надзорного реагирования для страховых компаний с целью увеличить страховые выплаты. Планируется создание служб по поддержке клиентов; страховые организации должны будут рассматривать жалобы до отправления их к страховому омбудсману. В рамках внедрения Solvency II планируется разработка проекта правил в отношении корпоративного управления и собственной оценки страховщиками рисков, а также изменений требований к капиталу платежеспособности.

С другой стороны, Агентством постоянно проводится работа по обеспечению нормативной базы и инфраструктуры для введения новых страховых продуктов. Регулярно появляются новые правила, вводятся инициативы, которые могут стимулировать отдельные виды добровольного страхования, например, аннуитеты. Проводится работа в части цифровизации страхового рынка, совершенствуется единая страховая база данных, вводятся новые законодательные поправки по развитию страховых продуктов, например, вмененного страхования. Тем не менее, усилия регулятора по развитию страхового сектора имеют ограничения в нашей стране из-за недостаточной развитости рынков – рост за счет стимулирования и обязательного, и добровольного страхования рано или поздно исчерпывается или становится нестабильным. Последнее подтверждается волатильной динамикой по, например, пенсионным аннуитетам, которые в последние несколько лет то значительно увеличиваются, то также драматично снижаются.

Стоит отметить, что важнейшим параметром развития страхового сектора как со стороны спроса, так и со стороны предложения является макроэкономическая среда. Как и во всем мире, цикличное повышение ключевых ставок центральных банков в 2022-2023 годах привело к росту доходов страховых компаний. Постепенное снижение инфляции и смягчение монетарных условий ожидаемо ограничило темпы этого роста в текущем году. Стабилизация макроэкономических условий, постепенное восстановление и увеличение реальных доходов населения является фундаментальным фактором в развитии страховой отрасли в Казахстане. Стабильный рост экономики, низкая инфляция, высокий рост реальных доходов населения – важнейшие компоненты повышения спроса со стороны населения на страховые продукты, а также предсказуемая среда для страховых компаний для развития новых продуктов.

Отчет состоит из нескольких разделов. В начале представлены основные статистические показатели страховой отрасли с анализом балансовых показателей по итогам первых трех кварталов 2024 года. Далее рассматриваются основные доходы страхового сектора – страховые премии в разрезе классов и отраслей за 9 месяцев текущего года. Также в этом разделе приводятся финансовые результаты в разрезе отраслей страхования с анализом основных расхождений с показателями прошлого периода. Кроме этого, раздел содержит в себе описание и анализ основных показателей рынка перестрахования, основным выводом которого можно назвать снижение доли премий, передаваемых на перестрахование и усиление собственного потенциала локальных страховых компаний. В третьем разделе отчета содержится информация по основным предстоящим событиям в страховом секторе – это касается в первую очередь инициатив регулятора по стимулирования страхования в стране. В последнем разделе мы приводим свои предложения по развитию страхового рынка в Казахстане – это должен быть многосторонний подход с участием как регулятора, так и других государственных органов, а также самих страховых компаний.

1. СТАТИСТИКА СТРАХОВОГО СЕКТОРА

Активы

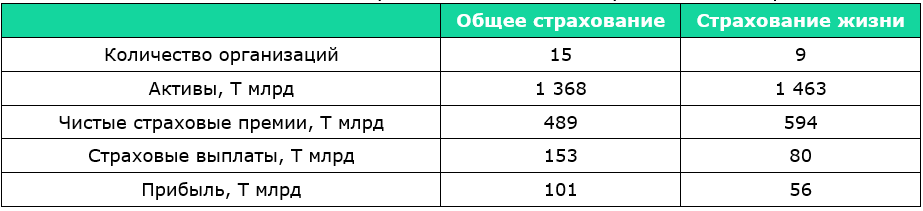

На 30 сентября 2024 года страховой сектор Казахстана был представлен 24 компаниями, 9 из которых являются организациями по страхованию жизни, а 15 – по общему страхованию. Активы страхового сектора на конец сентября 2024 года составили Т2 830 млрд, что на 13,4% выше, чем в конце 2023 года (Рис. 1). В текущем году рост активов немного замедлился по сравнению с прошлым годом, когда на конец сентября 2023 года их рост составлял 17,9% по сравнению с началом 2023 года.

Рис. 1. Активы страховых организаций на 30.09.2024, Т млрд и доля к ВВП, %

Источник: АРРФР

Основной причиной такого замедления является приостановление деятельности страховой компании «KazakhExport», которая ранее классифицировалась как компания по общему страхованию. Она занимала третью строчку по размерам активов среди КОС, поэтому ее исключение заметно повлияло на общий размер активов сектора.

Таблица 1. Основные показатели организаций общего страхования и страхования жизни на 30.09.2024

Источник: АРРФР

Продолжается экспансия отрасли страхования жизни, доля активов которого (51,7%) в этом году превысила долю отрасли общего страхования (48,3%). Причем значительный рост отрасль показала именно в последние 9 месяцев, с ростом в доле на 6,9 процентных пункта.

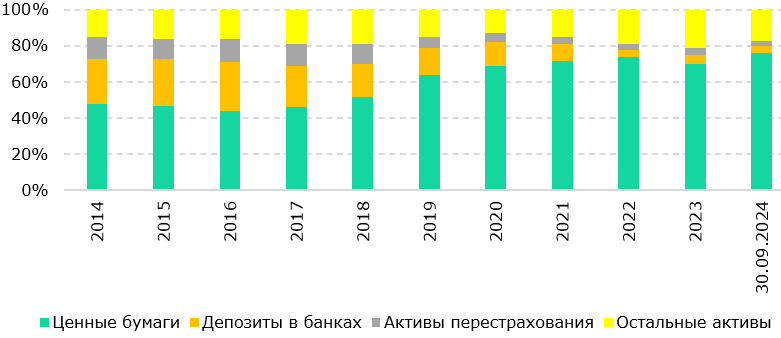

Большую часть в активах страховых компаний занимают ценные бумаги – почти 76% на конец сентября 2024 года. Эта доля поступательно увеличивается в последние годы, занимая доминирующее положение – например, в 2018 году ценные бумаги составляли только половину активов. Это также влияет на прибыльность страховых компаний – она формируется не только на основе страховых выплат и страховой деятельности в целом, но и очень сильно за счет инвестиционной доходности.

Рис. 2. Структура активов страховых организаций на 30.09.2024, %

Источник: АРРФР

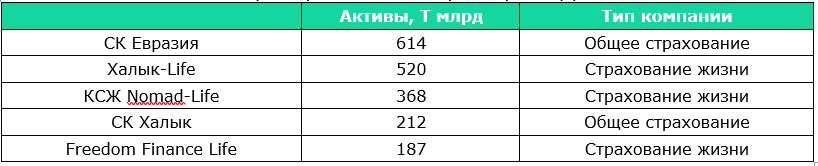

В следующей таблице представлены пять крупнейших страховых компаний по размеру активов на конец первых трех кварталов 2024. Их общая доля составляет 67% от совокупных активов страхового сектора.

Таблица 2. Компании-лидеры страхового сектора по размеру активов на 30.09.2024

Источник: АРРФР

Обязательства и капитал

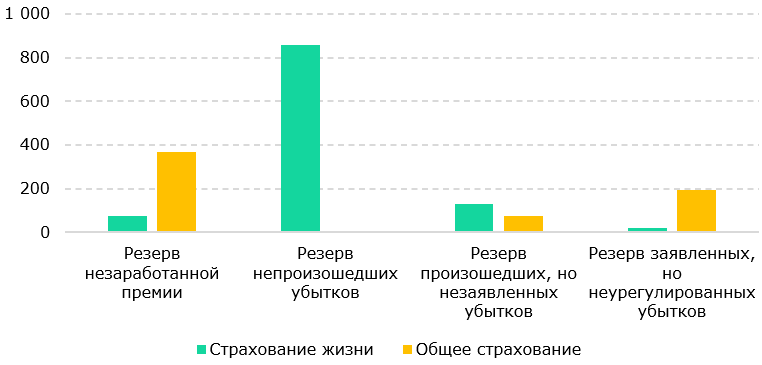

Обязательства страховых организаций росли намного быстрее, чем активы с начала года – на 21,4% на конец сентября 2024. Основную часть обязательств страхового сектора продолжают составлять страховые резервы – 89%. В отрасли «страхование жизни» доминируют резервы непроизошедших убытков (60%), которые характеризуют финансовый резерв страховщиков, созданный для покрытия ожидаемых убытков для уже проданных, но еще не заявленных полисов. У компаний по общему страхованию самыми высокими являются резервы по незаработанной премии (58%) – они служат для обеспечения покрытия убытков, которые могут возникнуть в период действия полиса. Такая структура страховых резервов соответствует разной специфике деятельности компаний по общему страхованию и страхованию жизни, а также нормативным требованиям, установленным регулятором.

На конец первых 9 месяцев 2024 года совокупный капитал страховых организаций снизился на 0,6% с начала года и составил Т898 млрд, что контрастирует с динамикой прошлого года: тогда за первые 9 месяцев 2023 года совокупный капитал вырос на 16,9%. Сокращение произошло в отрасли «общее страхование», в которой капитал снизился на 6,2% по итогам первых 9 месяцев 2024.

Это снижение наблюдалось за счет уменьшения уставного капитала на 22,6% по сравнению с началом 2024 года. Кроме того, снижение произошло не столько от ухудшения показателей деятельности компаний по общему страхованию, сколько из-за сокращения количества компаний из-за «KazakhExport». Учитывая, что по итогам 2023 года эта компания занимала второе место по размеру капитала среди всех КОС, исключение ее из списка сильно повлияло на показатели сектора.

Рис 3. Структура страховых резервов страхового сектора на 30.09.2024, Т млрд

Источник: АРРФР

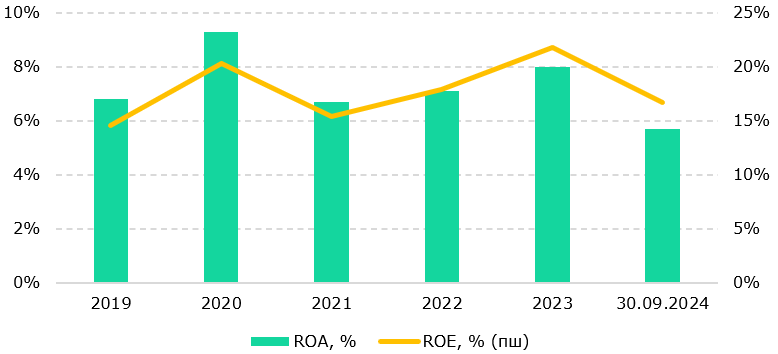

В то время как активы страхового сектора продолжают поступательно расти на протяжении последних лет, показатели рентабельности несколько снизились по сравнению с итогами прошлого года. Такая ситуация во многом сложилась из-за перехода в новую, более умеренную фазу цикла, когда наблюдается смягчение монетарных условий как в мире, так и в стране. Это, с одной стороны, стимулирует экономическую активность, но с другой, снижает доходность инвестиций страховых компаний. Аналогичная ситуация наблюдается во всем финансовом секторе – по мере восстановления экономической активности и снижения инфляции ключевые ставки продолжают понижаться, возвращая финансовый сектор в привычное русло рентабельности.

Рис. 4. ROA и ROE страховых организаций за 9М2024, %

Источник: АРРФР

2. СТРАХОВЫЕ ПРЕМИИ И СТРАХОВЫЕ ВЫПЛАТЫ

2.1. Страхование жизни – драйвер развития страхового рынка за 9М2024

Основные классы и страховые премии отрасли

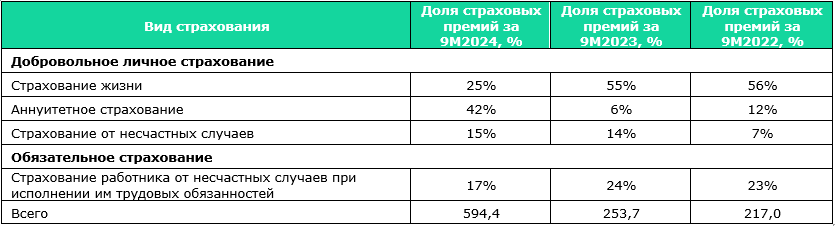

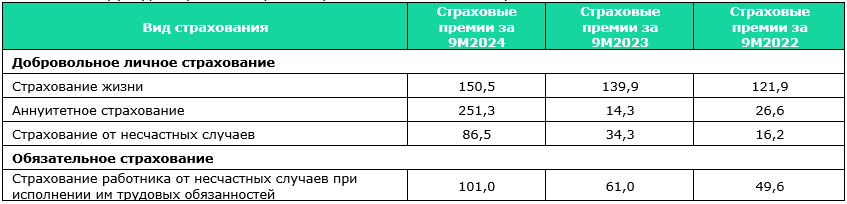

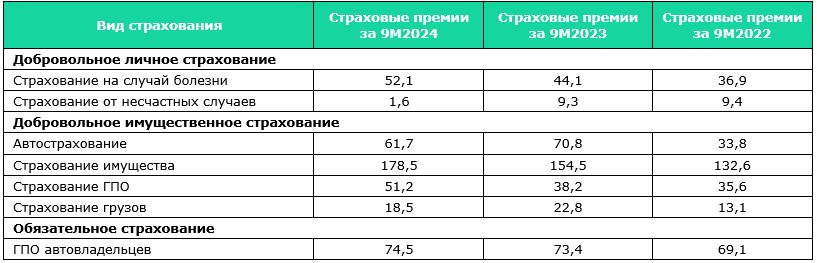

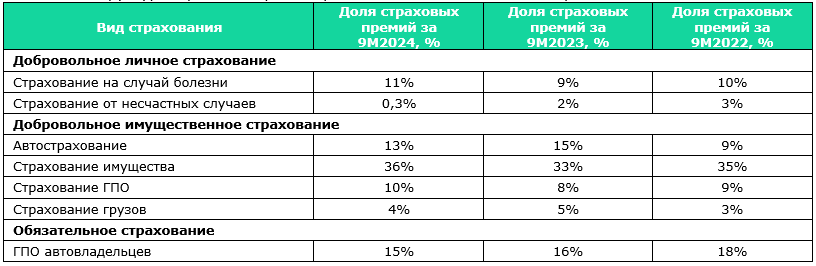

Страховые премии в отрасли страхования жизни за 9 месяцев текущего года составили Т594 млрд, большая часть которых относится к добровольному личному страхованию (83%). За последний год премии компаний по страхованию жизни выросли на 134% – что в основном произошло за счет роста аннуитетного страхования. Премии по этой категории выросли в 18 раз с Т14 млрд за 9М2023 до Т251 млрд.

Таблица 3. Страховые премии по основным видам страхования жизни, Т млрд

Источник: АРРФР

Таблица 4. Структура страховых премий среди основных видов страхования жизни, %

Источник: АРРФР

Такой резкий и существенный рост в страховых премиях по аннуитетному страхованию был вызван значительным приростом количества заключенных договоров по пенсионному аннуитетному страхованию. Так, согласно данным ЕНПФ, за 9М2024 количество вкладчиков, которые перевели свои пенсионные накопления в страховые компании, превысило 36 тыс. человек по сравнению с 8,9 тыс. в конце 2023 года, а сумма выросла с Т54 млрд в конце 2023 года до Т253 млрд в конце сентября 2024 года. Вероятно, такой импульс пенсионное аннуитетное страхование получило вследствие нормативно-правовых изменений – с 1 января 2024 года эта процедура упростилась. Теперь вкладчики ЕНПФ для открытия аннуитета могут напрямую, миновав ЕНПФ, обратиться в страховую компанию и даже заключить договор онлайн. В то же время неясно, насколько такая тенденция устойчива и долгосрочна. Во-первых, все еще существует возможность изъятия пенсионных средств на приобретение жилья, а также на лечение, что ограничивает развитие страховых аннуитетных продуктов. Также существует другая альтернатива – передача пенсионных накоплений частным управляющим пенсионными активами. Кроме того, в недавнем прошлом пенсионное аннуитетное страхование уже показывало динамику резкого роста и сокращения: так, в 2021 году пенсионные аннуитеты показывали рекордный рост после снижения порогов достаточности для их приобретения. Однако уже в следующем 2022 году они существенно сократились – с Т68 млрд по итогам 2021 году до Т32 млрд.

С другой стороны, учитывая мизерные доли и пенсионных аннуитетов страховых компаний, и пенсионных накоплений частных управляющих пенсионными активами, все еще существует большой потенциал для развития этого продукта в Казахстане. Для этого необходима дальнейшая работа по повышению финансовой грамотности населения, а также, как мы уже неоднократно отмечали, нужно отходить от практики использования пенсионных накоплений на приобретение жилья. Это искажает цены на рынке недвижимости, а также истощает пенсионные накопления населения, очень сильно снижая коэффициент замещения (соотношение пенсионного дохода к трудовому доходу перед выходом на пенсию).

Среди добровольных видов страхования значительно выросли премии и по страхованию от несчастных случаев. Их доля в общих премиях сектора страхования жизни почти не изменилась из-за стремительного роста аннуитетов, но в номинальном выражении они выросли в 2,5 раза с Т34 млрд за 9М2023 до Т86 млрд за 9М2024.

В 2022-2023 годах было создано правовое поле для новых накопительных продуктов страхования – в частности, страхования жизни в рамках Государственной образовательной накопительной системы. Этот вид страхования жизни позволяет откладывать средства на образование через страховые компании, которые будут полностью покрывать образование ребенка в вузе. Также в случае смерти или потери трудоспособности одного из родителей, образование будет оплачено полностью вне зависимости от суммы накоплений. Сумма страховых премий по всем действующим договорам страхования такого типа на конец сентября 2024 года составила Т463 млн тенге. Несмотря на то, что эта сумма выглядит незначительной относительно других видов страхования, по итогам аналогичного периода прошлого года она составляла всего Т136 млн. Учитывая, что государством ежегодно начисляется премия на расчетную сумму по договору страхования, а также то, что данный вид страхования включен в список гарантированных видов страхования через Фонд гарантирования страховых выплат, этот инструмент обладает большим потенциалом развития и может стать полноценной альтернативой депозитам родителей, обеспечивая страховое покрытие их накоплений.

Значительный прирост страховых премий наблюдается и со стороны обязательного страхования – за 9 месяцев 2024 года они выросли на 63% г/г. Это произошло вследствие законодательных изменений и новых требований. Во-первых, с 1 января 2024 года сведения о заключении договоров обязательного страхования работников в автоматическом режиме будут передаваться в информационную систему «Охрана труда и безопасность», предназначенную для автоматизации учета результатов проверок государственных инспекторов труда. Министерство труда и социальной защиты населения утвердило соответствующие Правила. Во-вторых, инспекция труда осуществляет контроль за заключением работодателем договора обязательного страхования работника от несчастных случаев при исполнении им трудовых обязанностей. В-третьих, С 1 января 2024 года работники, занятые во вредных условиях труда, начали получать новые выплаты из страховых организаций в рамках страхования от несчастных случаев при исполнении трудовых обязанностей.

Финансовые результаты компаний по страхованию жизни

Страховые выплаты по страхованию жизни за 9М2024 выросли на 75% г/г, что, являясь существенным приростом, все же значительно отстает от показателей роста страховых премий. Сильнее всего выросли выплаты по обязательному страхованию работника от несчастных случаев – выплаты увеличились с Т10,6 млрд за 9М2023 до Т33 млрд за 9М2024. В классе добровольного страхования жизни рост составил гораздо меньшее значение – с Т35,3 млрд до Т47,1 млрд за первые 3 квартала 2024 или на 33,5% г/г.

Коэффициент убыточности не рассчитывается АРРФР отдельно для сектора страхования жизни, однако коэффициент убыточности по добровольному личному страхованию, страховые премии которого на 66% состоят из премий сектора по страхованию жизни, составил на конец 2023 года 23%. Это самое низкое значение среди всех классов страхования, однако сравнение между классами по коэффициенту убыточности не совсем корректное. Страхование жизни подразумевает обязательства страховых компаний, которые возникают в будущих периодах, что создает значительные риски из-за, например, внезапного роста цен и соответствующего роста страховых выплат в будущем.

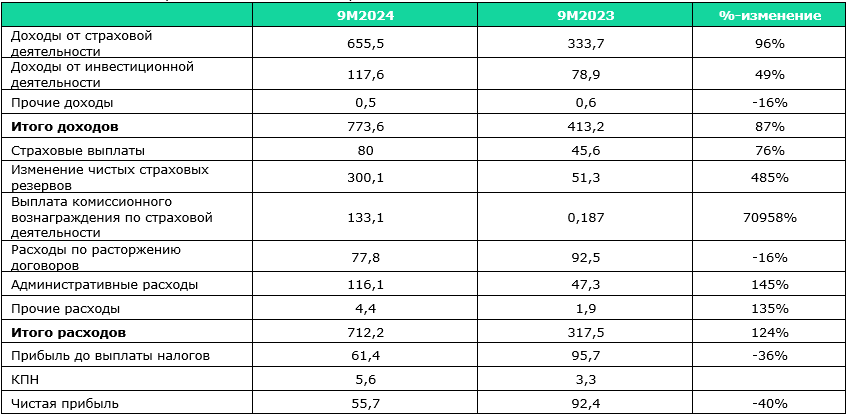

Чистая прибыль КСЖ снизилась почти на 40% г/г с Т92,4 млрд за 9М2023 до Т55,7 млрд за 9М2024. Это произошло даже с учетом значительного прироста страховых премий. Если рассмотреть структуру доходов и расходов КСЖ за этот период, то она выглядит следующим образом:

Таблица 5. Доходы и расходы компаний по страхованию жизни за 9М2024 и 9М2023

Источник: АРРФР

Значительное сокращение чистой прибыли произошло за счет роста расходов, которые выросли на 124% за 9М2024 по сравнению с аналогичным периодом прошлого года. Прежде всего это касается возросших выплат комиссионного вознаграждения (с Т0,2 млрд за 9М2023 до Т133 млрд за 9М2024), а также изменения чистых страховых резервов (с Т51,3 млрд до Т300,1 млрд). Комиссионные вознаграждения по страховой деятельности или аквизиционные расходы – это расходы страховых компаний, связанные с привлечением новых, а также удержанием действующих страхователей, с заключением новых договоров страхования и продлением действующих. Это в основном выплаты страховым агентам и брокерам или аквизиторам. Вероятно, рост связан со значительным увеличением количества заключенных договоров по страхованию жизни (почти в 2 раза с 2,95 млн до 5,74 млн за первые полгода 2024).

Также значительно выросли страховые выплаты сектора – на 76% г/г за 9М2024. Сильнее всего выплаты выросли по обязательному страхованию работника от несчастных случаев при исполнении им трудовых обязанностей – в 3,1 раза за 9М2024 по сравнению с 9М2023. Такой рост по выплатам в этом классе страхования произошел неслучайно. С 1 января 2024 года работники, занятые во вредных условиях труда, начали получать новые выплаты из страховых организаций. Это произошло как усиление социальной защиты лиц, занятых во вредных условиях труда, которые теперь получают выплаты по новому продукту – предпенсионному аннуитету. Все работодатели (кроме государственных учреждений) обязаны заключать договор ОСНС, который покрывает выплаты пострадавшим работникам, предназначенные для восполнения им утраченного заработка, выплаты на покрытие медицинских услуг, выплаты иждивенцам в случае смерти кормильца. Теперь КСЖ также покрывают ежемесячные выплаты в размере одного прожиточного минимума тем работникам вредных производств, которые решили выйти на пенсию досрочно (если им уже исполнилось 55 лет) или сменить работу на безопасную. При этом со стороны экспертного сообщества существует критика нововведений, которая заключается в том, что они были приняты без проведения должных актуарных расчетов, которые при неповышении тарифов по данному классу страхования привели к несоразмерно высокому росту выплат. Это, в конечном итоге, сильно сказалось на доходности сектора страхования жизни.

2.2. Общее страхование

Основные классы и страховые премии отрасли

В общем страховании не наблюдается значительных перемен по сравнению с прошлым годом – структура страховых премий по основным категориям практически осталась неизменной. В то же время динамика страховых премий показывает некоторую стагнацию. Так, за первые 9 месяцев 2024 страховые премии сектора выросли всего на 3,8% г/г, что значительно ниже исторических значений роста этого вида страхования.

Таблица 6. Страховые премии по основным видам общего страхования, Т млрд

Источник: АРРФР

Таблица 7. Структура страховых премий среди основных видов общего страхования, %

Источник: АРРФР

Добровольное имущественное страхование продолжает доминировать, занимая более 60% по объему собранных страховых премий в секторе общего страхования. В добровольном автостраховании наблюдается заметное снижение на 13% г/г. Страхование грузов снизилось на 19% г/г – причиной стало снижение страхования грузоперевозок внутри группы компаний «Казахмыс», которое осуществлялось в прошлом году СК «Казахмыс» более чем на Т7 млрд.

Размер страховых премий в обязательном страховании гражданско-правовой ответственности автовладельцев в номинальном выражении практически не изменился. Во-первых, это связано с тем, что сектор полностью регулируется государством, которое устанавливает тарифы. Во-вторых, произошли нормативные изменения в установлении тарифов – с начала года цена полиса, помимо других критериев, теперь зависит от коэффициента определенного региона, который умножается на тариф. Этот коэффициент зависит от аварийности региона и определяется ежегодно. Такая мера должна была привести к росту тарифов в 7 регионах, а в 13 – к снижению. Перед внедрением изменений существовали опасения, что собираемые в таком случае страховые премии не смогут обеспечить достаточное покрытие расходов страховых компаний, и это может привести к уходу некоторых игроков с рынка обязательного автострахования (ГПО автовладельцев). После введения изменений можно действительно заметить практически неизменность собираемых премий, несмотря на инфляцию.

Финансовые результаты компаний по общему страхованию

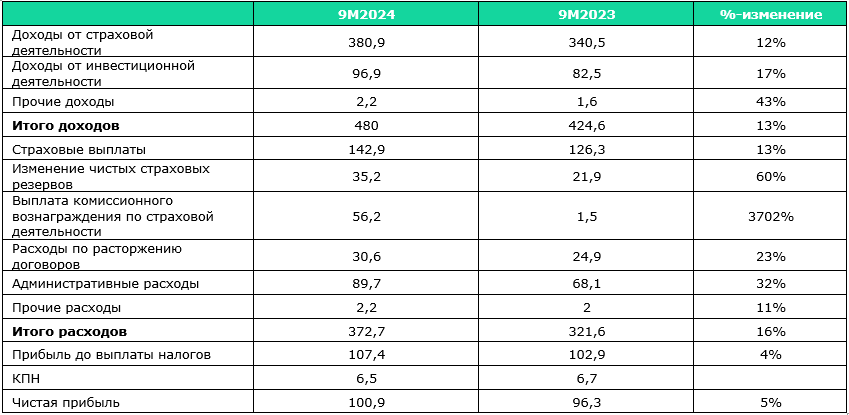

Большую часть доходов сектора составляют доходы от страховой деятельности – почти 80%. В то же время доходы от инвестиционной деятельности росли более динамично в первые 9 месяцев 2024 года – на 17,4% г/г, что объясняется высокой долей ценных бумаг в активах страховых компаний и благоприятным циклом по уровню доходности в прошлом и в этом году. Вместе с тем доходы от страховой деятельности выросли на 12% г/г, что значительно ниже показателей за 9М2023 и было вызвано очень низким номинальным ростом страховых премий сектора в этом году.

Таблица 8. Доходы и расходы компаний по общему страхованию за 9М2024 и 9М2023

Источник: АРРФР

Также, как и в отрасли страхования жизни, за 9М2024 наблюдается значительный прирост расходов по выплате комиссионного вознаграждения. Именно эти две статьи расходов повлияли на итоговый финансовый результат компаний по общему страхованию. В то время как за 9М2023 чистая прибыль отрасли выросла на 47% г/г, в этом году за 9М2024 она выросла только на 5% г/г в номинальном выражении.

2.3. Рынок перестрахования

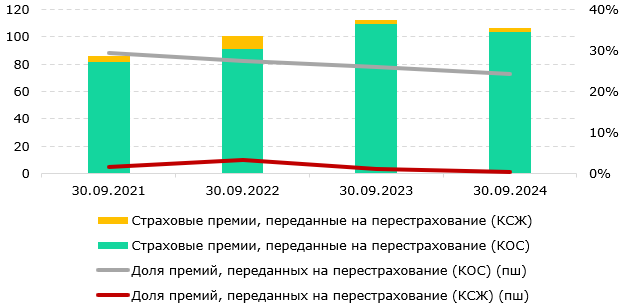

Рынок перестрахования – и в отношении премий, переданных на перестрахование, и в отношении премий, принятых на перестрахование – в основном представлен компаниями по общему страхованию. За 9 месяцев 2024 года доля премий, переданных на перестрахование компаниями по общему страхованию среди всех премий, переданных на перестрахование, составила 97%, а доля премий, принятых на перестрахование этими компаниями – 98%.

Рис. 5. Страховые премии, переданные на перестрахование, Т млрд

Источник: АРРФР

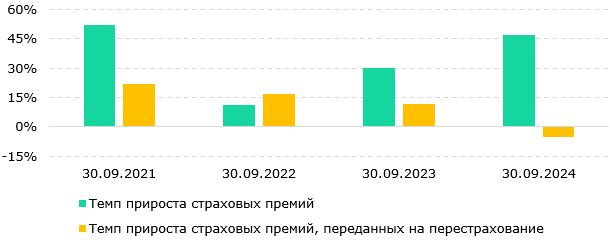

На рынке перестрахования наблюдается продолжение тренда по снижению доли премий, переданных на перестрахование, в общей сумме премий, собранных по всем договорам страхования. Так, за 9М2024 эта доля составила 9,7%, тогда как годом ранее она достигала 15%. Это говорит о некотором увеличении запаса прочности локальных страховых компаний, повышении их собственного потенциала и внутренних ресурсов.

Рис. 6. Темп прироста страховых премий и премий, переданных на перестрахование, % г/г

Источник: АРРФР

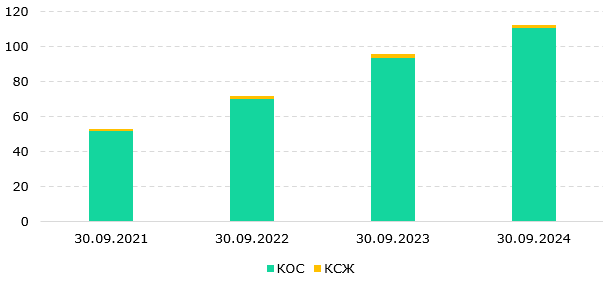

Большая часть премий передана на перестрахование нерезидентам или иностранным компаниям – 79% за 9М2024. Чаще всего местные компании перестраховывают страховые премии в Соединенном Королевстве (16,2%), Китае (7,1%), Швейцарии (7,3%) и США (10,5%). За первые 9М2024 до Т107,5 млрд с Т92,7 млрд за 9М2023. Кроме того, АРРФР в своем отчете отмечает, что на рынке перестрахования доминируют три крупные страховые компании, по которым доля перестраховочных премий нерезидентам составила 77% от общей суммы перестраховочных премий нерезидентам.

Рис. 7. Страховые премии, принятые на перестрахование, Т млрд

Источник: АРРФР

3. ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ СТРАХОВОГО СЕКТОРА

Продолжение цифровизации услуг

Цифровизация во многом продолжает играть роль локомотива для страховых компаний, который сильно повышает прозрачность и конкурентность сектора. Как в секторе общего страхования, так в секторе страхования жизни наблюдается активная цифровизация услуг.

В то время как с начала текущего года введено онлайн-урегулирование обязательных видов страхования, по добровольному страхованию онлайн-подписки предлагаются только отдельными страховыми компаниями. Также был введен упрощенный порядок урегулирования страхового случая по обязательному автострахованию (Европротокол). Стоит отметить, что весь процесс, не только приобретение страхового полиса, но и все формальные процедуры для получения выплаты, оформляются онлайн.

Продолжает совершенствоваться Единая страховая база данных (ЕСБД), которая формируется и ведется государственным кредитным бюро и в котором теперь обеспечен ввод данных по всем классам страхования. Планируется и дальше расширять функции ЕСБД, в первую очередь в том, что касается сбора, обработки и предоставления надежной информации по страховому рынку.

Также проводится работа по цифровизации добровольных видов страхования в целях повышения его доступности, качества и стимулирования конкуренции. Уже создана цифровая инфраструктура для заключения договоров пенсионного аннуитета онлайн. Далее планируется цифровизация договоров добровольного страхования, интеграция системы с государственными базами данных, переход на API-технологии. Последние связаны с инструментами, позволяющими различным программным системам взаимодействовать друг с другом, оптимизируя многие процессы. Предполагается разработка законодательной базы для развития страховых маркетплейсов, включая создание цифрового агрегатора для поиска и сравнения условий страховых продуктов на основе Фонда гарантирования страховых выплат.

Система страхования от катастрофических рисков

По заявлению финансового регулятора, приоритетной задачей на ближайшие годы будет создание системы страхования от катастрофических рисков, что становится неизбежной задачей в свете крупного ущерба, принесенного паводками а этом году, который покрывало государство.

Стоит отметить, что Средняя Азия – высокоуязвимый к стихийный бедствиям регион, с рисками землетрясений, засухи, экстремального перепада температур и др. В то время как такие риски могут только усиливаться в Казахстане, особенно в районе г. Алматы, наряду с проблемами готовности страны к их возникновению, как, например, с системами раннего оповещения, эксперты отмечают слабый фокус на страховании стихийных бедствий, которые потенциально могут вызвать огромные убытки. Меняющиеся климатические условия усиливают частоту возникновения природных катастроф и стихийных бедствий по всему миру, вызывая при этом не природные, а экономические и человеческие потери. Так, в 2022 году глобальные стихийные бедствия привели к застрахованным убыткам на сумму $132 млрд, что на 57% выше, чем средний показатель в 20 веке.

Как отмечается в Концепции развития финансового сектора до 2030 года, страховые механизмы по защите населения и имущества от стихийных бедствий практически не задействованы в Казахстане. Пока они представлены только страхованием имущества от целого ряда возможных неблагоприятных событий, в том числе стихийных бедствий, и являясь общим продуктом, такое страхование возмещает только небольшую часть ущерба и не покрывает риски возникновения многих других связанных неблагоприятных событий. Сам финансовый регулятор отмечает низкую заинтересованность населения в обеспечении защиты своего имущества. Согласно статистике, охват жилых помещений страхованием от природных катастроф в среднем составляет 3,2% по стране и 7,7% по Алматы.

На наш взгляд, такая ситуация, несмотря на всю серьезность угрозы, как показали недавние события, сложилась по двум взаимосвязанным причинам. Во-первых, это низкий спрос со стороны населения – в то время как главные цели и преимущества страхования все еще не осознаются большинством людей, низкие доходы населения также являются барьером для развития новых продуктов страхования. Во-вторых, сами страховые компании могут быть не слишком заинтересованы в расширении своей линейки продуктами по страхованию от стихийных бедствий, поскольку располагают недостаточным уровнем капитала. Невысокий спрос на страхование влияет на то, что несмотря на соблюдение страховыми организациями пруденциальных нормативов, установленных государством, уровень капитала в абсолютном выражении считается довольно низким в контексте международного сравнения. Это ограничивает способность страховых компаний страховать крупные риски и делает страховые компании более чувствительными к риску непредвиденных убытков. При этом очевидно, что сумма ущерба может быть колоссальной и представлять собой существенное бремя для бюджета страны, населения и страховых компаний. Международные и местные эксперты видят несколько вариантов выхода из такой ситуации.

Формирование своей страновой системы или резервного фонда по возмещению убытков в случае стихийных бедствий с участием государства видится одной из основных доступных опций, поскольку низкий уровень капитала страховых компаний в Казахстане и дороговизна зарубежных программ перестрахования рисков катастрофических событий пока является серьезным барьером для частного сектора и его активного участия. Обязательное страхование, например, от землетрясений в соответствующих регионах может обеспечиваться вначале государственными гарантиями, а по мере развития за счет привлечения частных инвесторов.

Однако такая система может быть сопряжена с большими расходами и нагрузкой на бюджет страны. Поэтому международные финансовые институты, такие как Всемирный Банк, предлагают странам центральноазиатского региона создать общий пул – резервный фонд, куда каждая отдельная страна вложит меньше средств, чем если бы она самостоятельно формировала свою национальную систему. Такие региональные пулы эффективно функционируют по всему миру – например, Карибский фонд страхования рисков катастроф (CCRIF), который с момента основания осуществил уже 54 выплаты.

В то же время инициатива по введению страхования от катастрофических рисков рассматривается в Казахстане на протяжении большого количества лет. Так, еще в 2016 году упоминается техническая помощь Всемирного Банка правительству Казахстана по разработке законопроекта по обязательному страхованию от катастрофических рисков. Однако с тех пор прошло почти 10 лет, а внедрение такого страхования все еще находится на стадии технической помощи от Всемирного Банка, которую в 2023 году получило уже АРРФР. Очевидно, что необходимо более целенаправленное и усиленное внимание по этому виду страхования, которое, без сомнений, должно появиться в Казахстане с учетом всех климатических и природных рисков в Казахстане. Особенно это становится актуальным на фоне постоянных дефицитов государственного бюджета, что требует диверсификации рисков и снижения потенциального давления на бюджет страны в случае непредвиденных природных катаклизмов и катастроф.

В настоящее время основным направлением рассматриваемых изменений является возможный переход от добровольного страхования жилых помещений от природных катастроф к обязательному страхованию катастрофических рисков. Кроме того, возможно внедрение обязательного или вмененного страхования жилья. Выплаты по такому виду страхования, которое также может быть дополнено добровольным страхованием, будут фиксированными. В каком бы виде не была реализована данная инициатива – через создание общерегионального пула, отдельного странового пула или другого механизма по страхованию от природных катастроф, а, возможно, это будет многоуровневая система, сложность еще заключается в том, что отсутствует полноценная статистика по объектам недвижимости, подлежащим страхованию, а также другая важная информация для проведения глубоких актуарных расчетов и внедрения отдельных законодательных актов.

Дальнейшее развитие вмененного страхования

Вмененное страхование, которое применяется для отдельных категорий страхователей, продолжает развиваться в Казахстане по следующим направлениям:

- На протяжении нескольких последних лет разрабатывался механизм вмененного страхования профессиональной ответственности медицинских работников через страховые компании. В июле текущего года были утверждены Правила страхования профессиональной ответственности медицинских работников, согласно которым создается единый страховой (перестраховочный пул), который является первым в Казахстане страховым пулом. Единый страховой пул был создан 2 октября 2024 года куда вошли 14 страховых организаций с соответствующей лицензией. Медицинская организация заключает договор страхования с единым пулом онлайн, а страховым случаем признается факт причинения вреда жизни и здоровью пациента в результате осуществления медицинской деятельности. Стоит отметить, что размеры взносов являются фиксированными на каждого отдельного сотрудника медицинской организации и меняются только в зависимости от их специальности. Новые нормы официально вступили в силу с 23 октября 2024 года в рамках Закона «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам здравоохранения». Это определенно позитивный шаг в сторону развития страхового рынка и усиления защиты населения от ошибок врачей и некачественного оказания медицинских услуг.

- Вмененное медицинское страхование для трудовых мигрантов – с 2023 года каждый работающий иностранец в Казахстане должен иметь такой договор, типовая форма которого была также утверждена в прошлом году. Таким образом, добровольное медицинское страхование было заменено обязательным вмененным, которое определяет точные суммы медицинского покрытия и без которого с трудовым мигрантом нельзя заключить трудовой договор.

- Вмененное страхование ответственности владельцев объектов массового скопления людей от пожаров. Такое страхование обеспечит возмещение пострадавшим людям, в случае пожара в торговых центрах и крупных объектах массового пребывания людей с площадью более 2000 кв. м. Проект соответствующего Закона рассматривается в Парламенте.

4. ЧТО НЕОБХОДИМО ДЛЯ ТОГО, ЧТОБЫ СТРАХОВОЙ СЕКТОР РАЗВИВАЛСЯ БОЛЕЕ ДИНАМИЧНО?

Развитие небольшого страхового сектора в стране является важной задачей, способствующей не только укреплению финансовой стабильности, но и повышению уровня защиты населения от различных рисков или повышению социальной защиты населения. Однако для достижения этого требуется комплексный подход, включающий не только действия со стороны регулятора и участников страхового рынка.

(I) Регулирование и развитие страхового сектора

В развитии страхового сектора страны доминирующую роль продолжает играть государство в лице Агентства по регулированию и развитию финансового рынка. Деятельность регулятора в отношении страхового рынка Казахстана можно разделить на три основных направления: (1) обеспечение финансовой устойчивости страхового сектора; (2) защита потребителей страховых услуг; (3) расширение линейки страховых продуктов.

- Обеспечение финансовой устойчивости страхового сектора. Это направление осуществляется через регуляторные функции Агентства. Продолжается работа по совершенствованию системы пруденциального регулирования в соответствии с принципами Solvency II в целях обеспечения финансовой устойчивости страховых организаций. В 4 квартале этого года будет проведено тестовое применение Проекта руководства по расчету страховых обязательств по договорам страхования (перестрахования) согласно требованиям Solvency II. Как сообщает АРРФР, «внедрение принципов Solvency II позволит страховым организациям Казахстана эффективно использовать собственный капитал в зависимости от величины и характера принимаемых рисков, увеличить объем страховых премий».

- Защита потребителей страховых услуг. Наряду с лицензированием страховых компаний, мониторингом финансового состояния страхового сектора, АРРФР также разрабатывает и внедряет нормативные акты, регулирующие страховую деятельность. В 2023 году АРРФР подписало меморандум с Международной ассоциацией страховых надзоров (International Association of Insurance Supervisors, IAIS), которая определяет основные принципы страхования. Недавно Всемирным Банком была осуществлена техническая помощь АРРФР в рамках Программы совместных экономических исследований, в результате которой было определено, что текущее законодательство по страхованию соответствует 14 из 25 принципов IAIS. В частности, ВБ отметил, что необходимо доработать законодательство на предмет внедрения справедливого отношения к клиентам, разработки страховых продуктов с учетом интересов различных категорий потребителей, раскрытия особенностей продуктов, создания служб поддержки клиентов и установления ответственности руководителей страховых компаний по урегулированию жалоб потребителей. АРРФР в настоящий момент ведется работа по приведению законодательства в соответствие с принципами IAIS и рекомендациями ВБ.

- Расширение линейки страховых продуктов. Это направление относится к развитию страхового рынка, тогда как первые два к его регулированию. Здесь важно выстроить регуляторные функции Агентства так, чтобы они не только не мешали, но и способствовали появлению и экспансии новых, а также уже существующих продуктов. Поэтому очень важно следить за адаптацией даже международно признанных стандартов, поскольку рынок страхования в Казахстане все еще слаборазвит. Поспешное введение дополнительных ограничений и регулирования может негативно сказаться на росте страхового сектора. Необходимо, чтобы перед их внедрением была проведена соответствующая оценка регуляторной нагрузки независимыми агентами и возможных последствий от введения дополнительных требований.

Агентством постоянно проводится работа по обеспечению нормативной базы и инфраструктуры для введения новых страховых продуктов. Регулярно появляются новые правила, например, для вмененного страхования или страхования жизни в рамках Государственной образовательной накопительной системы (ГОНС). Вводятся инициативы, которые могут стимулировать отдельные виды добровольного страхования, например, аннуитеты.

Усилия регулятора по развитию страхового сектора имеют ограничения – в силу воздействия других факторов рост за счет стимулирования и обязательного, и добровольного страхования рано или поздно исчерпывается или становится нестабильным. Последнее подтверждается волатильной динамикой по, например, пенсионным аннуитетам, которые в последние несколько лет то значительно увеличиваются, то также драматично снижаются. Большую роль в органичном развитии сектора играет, как это не предсказуемо, макроэкономическая среда страны. Одним из основных, если не главных барьеров роста страхового рынка в Казахстане давно признан небольшой спрос со стороны населения.

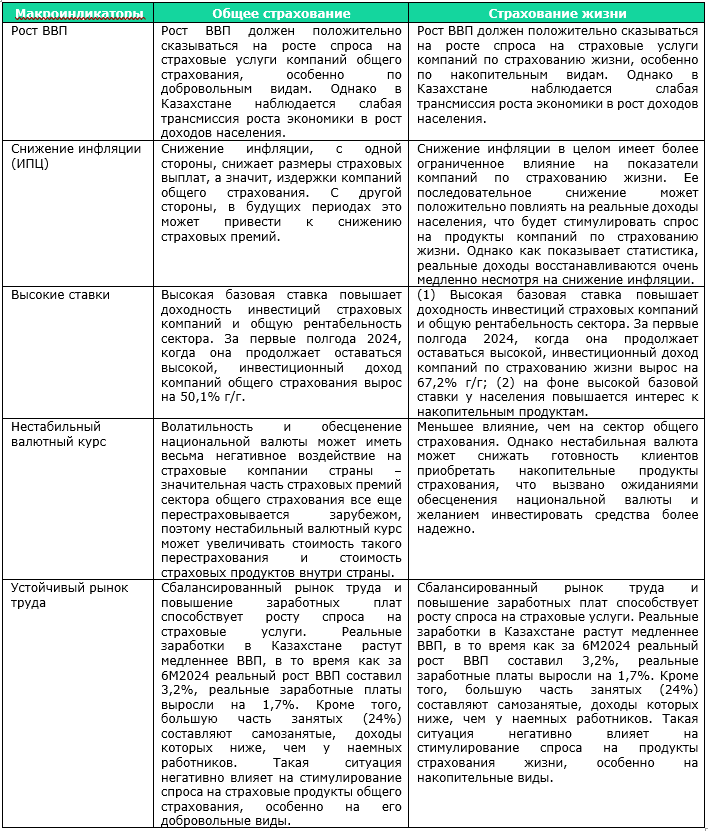

В то время как низкая финансовая грамотность также негативно влияет на этот спрос, это скорее следствие, а не причина низких доходов населения. Стабильный рост экономики, низкая инфляция, высокий рост реальных доходов населения – важнейшие компоненты повышения спроса со стороны населения на страховые продукты. Тем не менее, развитие финансовой, а именно, страховой грамотности – также первостепенная задача как регулятора, так и остальных заинтересованных сторон. Необходимо приоритизировать развитие финансовой грамотности на всех уровнях общества, что может включать в себя внедрение начальной финансовой грамотности на уровне школ. В отношении развития страховой грамотности акцент должен делаться именно на понимании обществом рисков и возможностей их нивелировать через страхование.

(II) Макроэкономическая среда и ее влияние на развитие страхового сектора Казахстана

На текущий момент в мире сложились довольно благоприятные для страхового рынка экономические условия. Активно происходят дезинфляционные процессы, происходит восстановление роста ВВП и доходов населения, а высокие ключевые ставки позволяют страховым компаниям получать высокий инвестиционный доход. Однако в Казахстане существуют тенденции, которые имеют разнонаправленный эффект на спрос на страховые услуги и рентабельность страховых компаний. В последние два года страна живет в условиях крайне высокой инфляции, которая в 2022-2023 годах была двузначной и только с конца 2023 года стала показывать устойчивое снижение. Кроме того, рост ВВП не является устойчивым и стабильным. В то время как в 2023 год он составил более 5%, что по большей части стало результатом увеличения бюджетных расходов и высоких изъятий трансфертов из Национального фонда, в этом году наблюдается более умеренный рост – за первые 9 месяцев – 4,1% г/г.

Реальные доходы населения, которые являются источником для роста рынка страхования, растут еще медленнее. Ниже в таблице представлено воздействие макроэкономической среды Казахстана и ее основных индикаторов на две категории страхования – страхование жизни и общее страхование.

Таблица 9. Макроиндикаторы в Казахстане и их влияние на страховой рынок

Источник: Автор

В целом макроэкономические условия в Казахстане имеют очень сильное, даже определяющее влияние на развитие сектора страхования. Очевидно, что стабильно и устойчиво растущая экономика с низкой инфляцией способствует росту доходов населения, в то время как высокие ставки могут временно повысить инвестиционную доходность сектора, однако в более длительном периоде они будут иметь ограничивающее воздействие на рост экономики и на доходы населения. Волатильность валютного курса, которая, особенно с июня 2024 года, регулярно наблюдается на местном валютном рынке, может повышать стоимость перестрахования для компаний общего страхования, а также снижать стимулы приобретать долгосрочные накопительные продукты компаний страхования жизни.

(III) Конкуренция на рынке страхования и повышение качества оказываемых услуг

Очевидно, что конкуренция на рынке страховых услуг играет важную роль в формировании его структуры, динамики и качества обслуживания клиентов. Она не только стимулирует инновации и эффективность, но и способствует улучшению условий для потребителей. Высокая конкуренция среди страховых компаний приводит к снижению цен продуктов, повышает уровень сервиса и качества страховых продуктов, увеличивает прозрачность на рынке, что позволяет быстрее и эффективнее сравнивать предложения различных компаний. Даже финансовая грамотность населения растет быстрее в условиях высокой конкуренции, поскольку страховые компании начинают активно информировать потребителей о преимуществах и особенностях страхования.

На данный момент можно сказать, что рынок страховых услуг Казахстана – относительно конкурентный. В то время как в секторе общего страхования доля крупнейшей компании по активам составляет почти 45%, также присутствуют еще 14 компаний, средняя доля которых составляет около 7%. В секторе страхования жизни рыночная концентрация является более высокой с совокупной долей трех крупнейших компаний в 73%.

Драйвером роста конкуренции в секторе в ближайшие годы может стать активная цифровизация отрасли с созданием маркетплейса страховых услуг, платформ, агрегирующих информацию по страховым продуктам, что сильно снизит издержки для клиентов по поиску информации и заключению договоров.

С другой стороны, важным вкладом в развитие конкуренции со стороны государства является принятие нормативных актов по развитию страхового сектора, создание необходимой инфраструктуры, а также баланс в регулировании. АРРФР, имея мандат на это, вносит свой вклад в развитие конкуренции в секторе. В то же время другие государственные органы могут принимать решения, которые негативно сказываются на конкуренции в страховом секторе. Одним из серьезных барьеров, которые ограничивают на текущий момент усилия регулятора по развитию существующих и новых продуктов, являются несогласованность по некоторым важным решениям касательно страхового сектора. К примеру, это относится к озвученному в Национальном плане развития до 2029 года предложению по передаче обязательного страхования работников от несчастных случаев из конкурентной среды государству. АРРФР выступили против такой инициативы, что выглядит правильным и рациональным – государство не должно подменять частный сектор, а также брать на бюджет дополнительные обязательства, которые могут быть обеспечены конкурентным страховым сообществом.

В этом отношении очень важно, чтобы все подобные инициативы проходили тщательный анализ на предмет наличия в них положений, которые привели или могут привести к ограничению или устранению конкуренции. Агентством по защите и развитию конкуренции проводится оценка воздействия на конкуренцию нормативно-правовых актов, которые потенциально могут ограничить конкуренцию на товарных рынках. Если этап по обсуждению передачи обязательного страхования работников действительно перейдет на разработку соответствующего НПА, такая оценка однозначно даст заключение об ограничении или даже устранении конкуренции.

(IV) Развитие новых направлений в страховании рисков

Несмотря на прилагаемые усилия в отношении развития новых продуктов страхования, на протяжении многих лет динамично развиваются привычные виды страхования – имущественное, личное, автострахование. АРРФР вводит новые продукты, например, в рамках Государственной образовательной накопительной системы. Тем не менее, развитие подобных новых для рынка продуктов зачастую стагнирует не только из-за низких доходов и финансовой грамотности населения.

Речь идет об агростраховании – виде страхования, который используется для финансовой защиты фермеров и производителей сельскохозяйственной продукции от ущерба, связанного с природными катаклизмами и катастрофами. Уже несколько лет данный инструмент существует в Казахстане и на сегодняшний день представлен следующими видами страховых продуктов:

- В сфере растениеводства (от засухи и от избытка влаги в почве);

- В сфере животноводства (страхование поголовья скота);

- В сфере садоводства (страхование урожая яблок и многолетних насаждений яблони);

- В сфере птицеводства (страхование домашней птицы).

Более того, страховая премия на 80% субсидируется государством через Аграрную кредитную корпорацию; в сфере растениеводства работают 4 страховые компании и еще 3 – в животноводстве. Это является довольно распространенной мерой государственного стимулирования в аграрных странах. Например, в Индии такая схема субсидирования страховой премии по агрострахованию привела к тому, что данный вид страхования стал одним из самых успешных в стране в категории общего страхования.

В то же время даже с учетом явной необходимости подобного страхования в Казахстане, а также высокой степени покрытия страховой премии со стороны государства, что делает такой страховой полис весьма доступным инструментом защиты от ущерба для фермеров, цифры по данному виду страхования весьма скромны. Так, по результатам 2023 года объем страховых выплат составил всего Т3,6 млрд, что является низким уровнем по сравнению с общими объемами страхового рынка в стране.

Мы видим несколько причин ограниченности этого вида страхования. Во-первых, в данном виде страхования существуют лимиты со стороны перестраховочных компаний на страхование посевных площадей от засухи и избытка влаги, то есть только ограниченное количество сельхозпроизводителей могут получить субсидии по премии. Зарубежные перестраховочные компании готовы увеличивать лимит в случае дополнительных гарантий со стороны государства. Однако принимая во внимание ограниченность бюджетных средств и высокие затраты государства в целом на аграрный сектор, маловероятно, что гарантии могут быть существенно увеличены.

Во-вторых, интерес к данному виду страхования со стороны аграриев тоже недостаточно высокий и пока поддерживается только стимулирующими мерами государства. Очевидно, что в отсутствие такого стимулирования спрос может совсем иссякнуть. Причинами низкого спроса является не только отсутствие страховой грамотности среди фермеров, но и массивная поддержка со стороны государства всего сельского хозяйства страны. Такая помощь на протяжении многих лет, которая выражается в предоставлении льготного кредитования, субсидирования сектора, создало впечатление того, что государство позаботится о сельском хозяйстве страны и возместит ущерб в случае наступления неблагоприятных событий. Такая многолетняя помощь, которая не привела к росту производительности сектора, который остается одним из самых низкопроизводительных в стране, также снижает стимулы у фермеров к страхованию своих рисков. Мы считаем, что агрострахование будет продолжать оставаться слаборазвитым с ограниченным количеством видов продуктов пока государством проводится такая массивная поддержка низкоэффективного сельского хозяйства.

Мадина Кабжалялова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.