Казахстан внедрил режим инфляционного таргетирования десять лет назад с целью обеспечения ценовой стабильности и создания предсказуемой макроэкономической среды. Суть этого режима заключается в том, что курс тенге становится плавающим, а Национальный Банк публично объявляет целевой ориентир по инфляции и использует свои монетарные инструменты, прежде всего базовую ставку, для достижения этой цели. При этом регулятор регулярно информирует общественность о своих действиях, прогнозах и причинах отклонения от цели.

Несмотря на десятилетний опыт применения инфляционного таргетирования, результаты остаются неоднозначными. Инфляция в течение этого периода оставалась высокой и нестабильной, не приблизившись к долгосрочной цели Национального Банка, несмотря на повышение базовой ставки.

В целом, действия Национального Банка в рамках монетарной политики представляются обоснованными, поскольку базируются на общепринятых международных принципах инфляционного таргетирования (учитывая некоторую специфику). На эффективность инфляционного таргетирования значительное влияние оказывают структурные ограничения и макроэкономическая политика правительства. При этом ключевым вызовом выступает процикличная бюджетная политика и вопросы соблюдения фискальной дисциплины. Также на монетарную политику Национального Банка оказывают существенное влияние следующие факторы: высокая сырьевая зависимость и недостаточная диверсификация экономики; ограниченная конкуренция и искажения рыночных механизмов в экономике; искажение трансмиссионных каналов монетарной политики вследствие льготного государственного кредитования; недостаточный уровень развития финансового и валютного рынков.

Принятая в 2025 году государственная программа проактивного экономического роста, основанная на резком расширении льготного государственного кредитования, фактически усиливает процикличность бюджетной политики и еще больше искажает эффективность трансмиссионных каналов по влиянию базовой ставки на инфляцию. Такие планы правительства вновь актуализируют дискуссию о роли государства на финансовом рынке и во всей экономике в целом, поскольку режим монетарной политики «инфляционное таргетирование» наиболее эффективно работает в полноценной рыночной экономике, где не искажены рыночные механизмы и рыночное ценообразование.

Многие из отмеченных процессов формируют вызовы за рамками влияния Национального Банка. Тем не менее они могут осложнять достижение целевых показателей по инфляции и проведение монетарной политики в предстоящем периоде, который будет характеризоваться повышенной и одновременно многомерной неопределенностью, указывая на необходимость проведения глубоких и всеобъемлющих структурных реформ при сохранении разумного подхода в корректировке денежно-кредитной политики.

Введение

Высокая и нестабильная инфляция приводит к значительным издержкам для экономики за счет снижения производительности труда, обесценивания сбережений и ослабления стимулов к долгосрочному инвестированию, неэффективности распределения ресурсов и доходов. Высокие темпы инфляции ведут к повышенной неопределенности касательно будущей покупательной способности национальной валюты, отрицательно влияя на сбережения, инвестиции, потребление, производство и в целом на условия развития экономики.

Стабильность цен означает сохранение реальной стоимости активов, поддерживает покупательную способность доходов и привлекательность долгосрочных сбережений в национальной валюте. Это создает благоприятные условия для планирования инвестиций, уменьшает стоимость фондирования, снижает степень долларизации и экономическую неопределённость, способствуя более устойчивому экономическому росту.

На современном этапе многие центральные банки обеспечивают ценовую стабильность через режим инфляционного таргетирования (ИТ), который начал распространяться в мире с начала 1990-х годов и по последним данным Международного Валютного Фонда (МВФ) [1] применяется в 45 экономиках, составляющих в совокупности около 70% мирового ВВП. За более чем 30-летнюю историю применения в мире стратегия ИТ показала бо́льшую эффективность в сравнении с альтернативными стратегиями. Ее преимущества заключаются в возможности эффективно абсорбировать внешние и внутренние шоки и в большей гибкости проведения денежно-кредитной политики (ДКП).

Реализация ДКП в Казахстане в период с перехода к ИТ в 2015 году происходила в непростых для страны условиях. Существенное влияние на динамику цен оказывали внешние шоки: падение цен на нефть в 2015 году, пандемия в 2020–2021 годах и меры по преодолению ее последствий, региональный военный конфликт 2022 года. Все эти события в той или иной степени создавали риски для ценовой стабильности, приводили к росту инфляционных ожиданий населения, увеличивали неопределенность в экономике.

Влияние внешних шоков на экономику было усилено особенностями реализации внутренней экономической политики. В частности, такие факторы, как процикличный характер макроэкономической политики, эмиссия денежных средств Национальным Банком (НБК) для финансирования государственных программ, поддержки финансового сектора и пополнения золотовалютных резервов оказывали в совокупности значительное инфляционное давление. Кроме того, применение механизмов льготного государственного кредитования и административного регулирования цен приводило к искажению рыночных механизмов и неоптимальному распределению ресурсов.

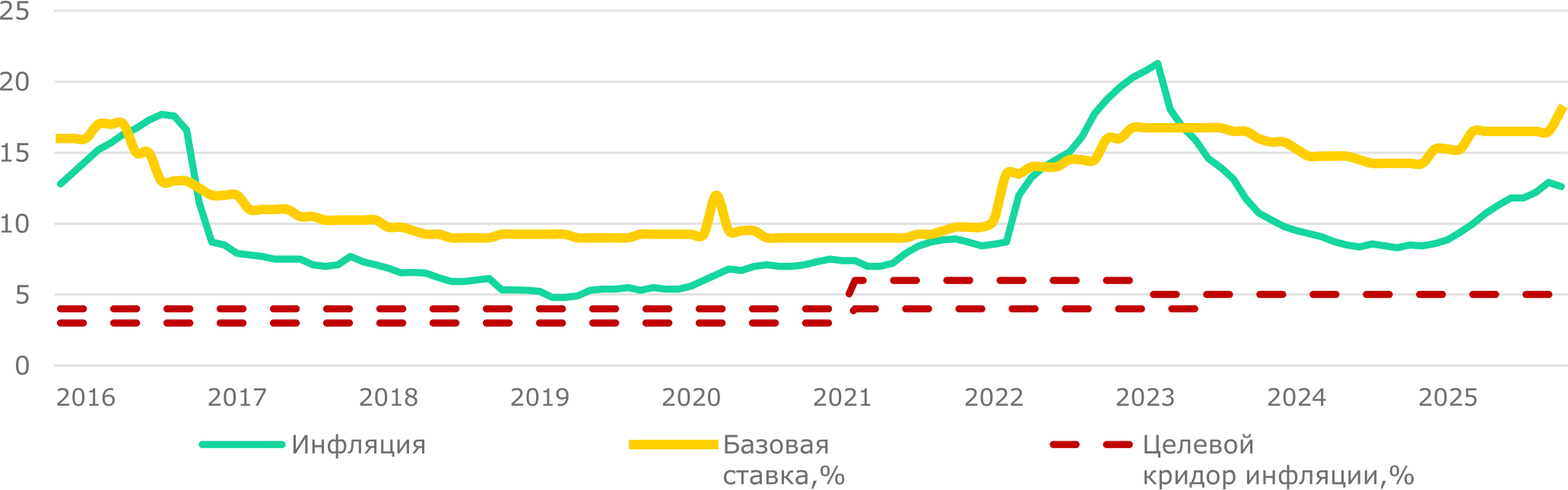

Процикличная фискальная политика, высокая сырьевая зависимость, ограниченная конкуренция и другие упомянутые структурные проблемы обусловливают тот факт, что весь период реализации ДКП в режиме ИТ инфляция характеризуется высоким уровнем и нестабильностью (Рис. 1). Инфляционные ожидания по-прежнему остаются весьма волатильными и незаякоренными. Все эти факторы сильно снижали эффективность влияния базовой ставки на инфляцию, из-за чего Национальный Банк за 10 лет не смог достичь целевого уровня инфляции.

Рис. 1. Динамика инфляции; базовая ставка и цели по инфляции, %

Источник: БНС, НБК

Эти вызовы оказывают прямое влияние на текущий макроэкономический ландшафт. Например, в 2025 году экономика Казахстана демонстрирует высокий рост, который, в отсутствие адекватного структурного ответа, несет в себе риски разгона инфляции. Так, в заключительном заявлении миссии МВФ [2] по итогам консультаций текущего года (ноябрь 2025 года) отмечается, что в Казахстане наблюдается «перегрев» экономики из-за высокого роста ВВП (5% в 2024 году, более 6% в 2025 году), который поддерживает инфляцию. При этом высокий темп роста ВВП пока не приводит к пропорциональному росту благосостояния населения - реальные доходы населения в 1 полугодии 2025 года снизились на 1,0% г/г. Это может служить индикатором потенциальной неустойчивости текущей модели экономического роста. В связи с этим, представляется целесообразным переориентировать фокус внимания правительства на качественные параметры экономического развития, обеспечивающие инклюзивность роста и его трансляцию в повышение уровня жизни населения.

Между тем, правительством в 2025 году анонсирована масштабная программа поддержки экономики в предстоящие три года в виде резкого расширения льготного государственного кредитования, которая будет иметь проинфляционное давление и будет еще больше искажать трансмиссионные каналы влияния базовой ставки на инфляцию. Очевидно, что в настоящее время в государственной экономической политике стимулирование экономического роста носит более приоритетный характер в сравнении с контролем над инфляцией.

МВФ в своих исследованиях подчеркивает, что баланс между инфляцией и экономическим ростом достигается через приверженность центральных банков к ценовой стабильности при поддержке разумной налогово-бюджетной и структурной политики, что в конечном счете обеспечивает более здоровую основу для долгосрочного роста [3]. Результаты исследований международных организаций, посвященных поиску оптимального баланса между экономическим ростом и инфляцией, свидетельствуют о том, что низкая и стабильная инфляция является необходимым условием для обеспечения устойчивого долгосрочного экономического роста [4]. Для достижения баланса между ростом и инфляцией необходим комплексный подход, который в соответствии с рекомендациями международных исследований включает следующее.

- Четкие цели и независимость центрального банка. Регулятор должен иметь четкие цели по инфляции и быть независимым в принятии решений, что помогает "заякорить" инфляционные ожидания населения и бизнеса, делая ДКП более эффективной.

- Своевременная реакция регулятора на инфляционное давление, даже если это требует ужесточения политики. Как показывает мировой опыт, преждевременное ослабление политики может привести к возвращению инфляции.

- Гибкий обменный курс. Для стран с развивающимися рынками МВФ рекомендует поддерживать гибкость обменного курса, что помогает смягчать внешние шоки, такие как изменение цен на сырьевые товары или отток капитала.

- Ответственная и координированная налогово-бюджетная политика, подразумевающая бюджетную дисциплину, координацию бюджетной и монетарной политик. В периоды инфляционного давления фискальная политика должна быть сдерживающей.

- Структурные реформы, включая диверсификацию и модернизацию экономики, повышение производительности и создание полноценной рыночной экономики.

- Стимулирование инвестиций. Меры, направленные на привлечение частных инвестиций, особенно в несырьевые секторы, помогают диверсифицировать экономику и снизить зависимость от внешних факторов.

В контексте объявленной масштабной программы поддержки экономики в Докладе о денежно-кредитной политике [5], опубликованном в декабре 2025 года, НБК подчеркивает возросшую неопределенность, связанную с «планируемым ростом финансирования со стороны квазибюджетного сектора и его воздействием на экономику». В связи с этим предстоящий период несет дополнительные риски нахождения в «высоко-инфляционном» режиме при отсутствии мер по реализации структурных реформ, развитию рыночных механизмов и системной трансформации налогово-бюджетной политики.

Мы считаем режим инфляционного таргетирования наиболее приемлемым на данном этапе для обеспечения макроэкономической стабильности. Режим ИТ, при условии его полноценного и последовательного применения, способствует снижению инфляции, стабилизации инфляционных ожиданий и повышению доверия к действиям НБК. Однако механизмы, снижающие эффективность влияния базовой ставки на инфляцию, находятся в руках правительства, и на данном этапе проводимая макроэкономическая политика правительства объясняет неэффективность монетарной политики Национального Банка.

В данном отчете рассматриваются ключевые вызовы и препятствия, сдерживающие эффективность режима ИТ и инструмента базовой ставки в достижении целевых показателей по инфляции. В работе предпринята попытка объяснить, почему данные инструменты не обеспечили устойчивое снижение инфляции.

Переход на инфляционное таргетирование

До 2015 года Национальным Банком проводилась денежно-кредитная (монетарная) политика, основанная на фиксировании курса тенге к доллару. В 2015 году внутренний валютный рынок столкнулся с серьезным давлением на обменный курс тенге. Это было вызвано значительным падением мировых цен на нефть и другие сырьевые товары, ослаблением национальных валют стран-основных торговых партнеров Казахстана, ожиданиями укрепления доллара США. Поддержание фиксированного обменного курса тенге в данных условиях неизбежно приводило к дисбалансам в экономике, которые требовали кардинальной переориентации ДКП, и в частности, отказа от режима фиксации курса, который препятствовал адаптации экономики к внешним шокам, усиливал их негативные последствия для реального сектора. В связи с чем в августе 2015 года НБК совместно с правительством было принято решение о переходе к новой ДКП, основанной на инфляционном таргетировании, и режиму свободно плавающего обменного курса национальной валюты. В рамках перехода к режиму ИТ 2 сентября 2015 года введен инструмент базовой ставки – целевое значение таргетируемой краткосрочной ставки денежного рынка, выбранной НБК для достижения цели по обеспечению стабильности цен. Базовая ставка была установлена на уровне 12,0%, сформирован коридор процентных ставок.

Применение режима ИТ предполагает, что корректировка базовой ставки влияет на уровень инфляции, модифицируя процентные ставки на денежном рынке и влияя на обменный курс. Повышение ставки удорожает кредитование, снижая потребление и стимулируя сбережения, что способствует снижению инфляционного давления. С введением базовой ставки усиливается роль НБК по регулированию ликвидности посредством инструментов открытого рынка и постоянного доступа, которые НБК начал осуществлять в феврале 2016 года, когда произошел окончательный переход на режим ИТ.

Мы считаем обоснованным переход на ДКП в режиме инфляционного таргетирования при плавающем обменном курсе тенге. По нашему мнению, текущая монетарная политика соответствует рыночным механизмам и является одним из ключевых условий для проведения рыночных реформ в Казахстане.

Целевые ориентиры Национального Банка по инфляции

С момента перехода к ИТ с 2016 года до февраля 2021 года целевым ориентиром инфляции был определен уровень не выше 4% в среднесрочном периоде. Выбор НБК данного таргета был обусловлен его согласованностью с целевыми показателями инфляции стран-торговых партнеров и глобальным трендом на снижение инфляции.

В 2021 году Стратегией денежно-кредитной политики до 2030 года [6] среднесрочный таргет по инфляции был установлен в диапазоне 3-4% с поэтапным сужением коридора и значений целевых показателей инфляции. Установление цели в виде целевого коридора обеспечивает большую гибкость ДКП, так как регулятору нет необходимости реагировать на отклонения инфляции от середины коридора. Установление целевого коридора также является признанной экспертами МВФ практикой, обеспечивающей гибкость и реалистичность в управлении ДКП. В 2023 году в Стратегию были внесены изменения, согласно которым целевой уровень инфляции был повышен до 5% в среднесрочном периоде с указанием понятия «вблизи». Изменения таргета были аргументированы НБК тем, что меры по обеспечению инфляции вблизи установленной цели будут способствовать повышению доверия к ДКП и помогут формированию заякоренных ожиданий.

Повышение целевого ориентира НБК с 4% до 5%, на наш взгляд, является обоснованным. Одновременно с этим, мы не считаем, что использование таргета «вблизи» более корректно. Формулировка «вблизи» создает излишнюю неопределённость и сложно воспринимается как чёткий ориентир для политики и участников рынка. Эксперты МВФ [7] рекомендуют использовать количественно определённую цель инфляции с установленными пределами отклонения для повышения прозрачности, доверия и эффективности ДКП. Исследование BIS [8] также показывает, что в развивающихся странах широко применяется точечный таргет с диапазоном допуска - более половины исследуемых стран используют данный тип таргета, позволяющий сгладить излишнюю волатильность монетарной политики при управлении ожиданиями.

Несмотря на повышение таргета и высокие уровни базовой ставки за 10 лет реализации ИТ инфляция не приближалась к целевым уровням.

Динамика инфляции и причины

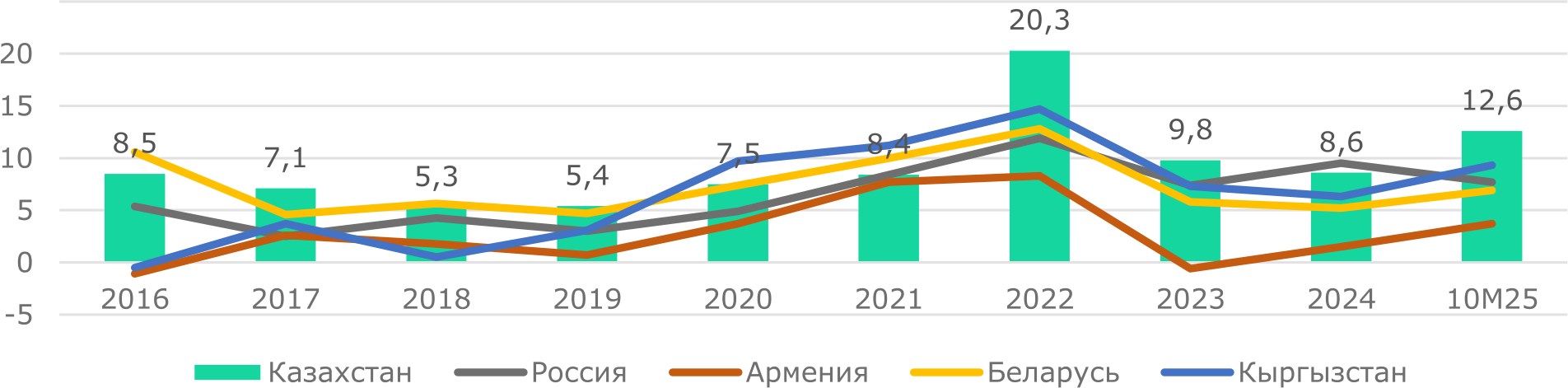

Характер инфляции в Казахстане за последнее десятилетие можно описать как волатильный и устойчиво высокий. Несмотря на схожую макроэкономическую среду, Казахстан часто демонстрировал более высокие по сравнению с другими странами ЕАЭС темпы инфляции. Общие внешние шоки (сбои в цепочках поставок, резкий рост цен) привели к в целом схожей динамике в странах региона Кавказ и Центральная Азия, но инфляция в Казахстане выросла существенно больше, чем в соседних странах (Рис. 2).

Рис. 2. Динамика инфляции в странах ЕАЭС, %

Источник: БНС, ЕЭК

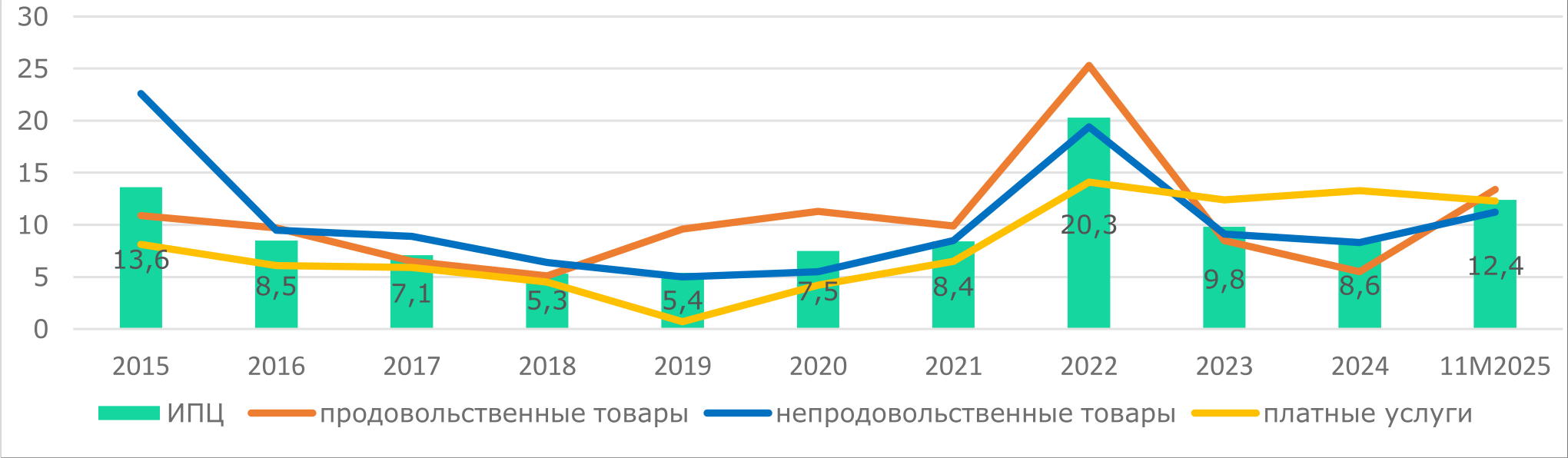

В период с 2016 по 2019 годы на уровень инфляции воздействовали разнонаправленные факторы, формируя сложную макроэкономическую картину, ключевым из которых являлась высокая зависимость от мировых цен на нефть и сырье. Наряду с этим существенное влияние оказывала стимулирующая государственная политика, включая трансферты из Национального фонда (НФ). Сдерживающими факторами в этот период оставались слабые макроэкономические показатели, ограниченное кредитование и внутренний спрос, а также сдерживание темпов роста тарифов на коммунальные услуги. После введения режима ИТ инфляция снизилась с 13,6% в 2015 году до 5,4% в 2019 году (Рис. 3). Во многом, достаточно низкий уровень инфляции в эти годы объяснялся тем, что в этот период более или менее соблюдалась контрцикличная бюджетная политика по использованию Национального фонда.

Рис. 3. Динамика инфляции, %

Источник: БНС

Инфляция резко выросла в 2022 году, отражая шок в экономике Казахстана, связанный с началом войны на Украине и с введением новых жестких санкций против России. Также на рост инфляции в этом году влиял рост мировых цен на продовольствие, обусловленное высокой зависимостью от импорта и чувствительностью к внешним шокам. Продовольственные товары составляют 40% корзины индекса потребительских цен (ИПЦ) и являлись основным драйвером инфляции. Непродовольственные товары, также имеющие значительную импортную составляющую, демонстрировали схожую с продуктовой инфляцией, хотя и более умеренную, динамику.

В 2022 году начался рост использования Национального фонда, который еще больше усилился в следующие годы, что делало бюджетную политику правительства процикличной, ускоряя таким образом инфляцию. Именно такое активное использование Национального фонда поддерживало инфляцию на высоком уровне в 2023–2025 годах.

До 2024 года вклад платных услуг в инфляцию был менее значимым по сравнению с продовольственными и непродовольственными товарами, что определялось государственным регулированием тарифов на услуги государственных монополий, сдерживавшим рост цен на услуги ЖКХ. Однако с 2024 года их вклад начал расти в связи с повышением тарифов в рамках реализации программы «Тариф в обмен на инвестиции». Темпы роста цен на услуги ЖКХ стали ускоряться: ежемесячный рост регулируемых тарифов в среднем за 9 месяцев 2025 года вырос до 1,4% в месяц по сравнению с 0,9% за 9М2023 и 1,1% за 9М2024. При этом рост тарифов ЖКХ в категории «услуги» составляет преобладающую долю по влиянию на инфляцию.

Текущий год также характеризуется ускорением темпов инфляции, связанным с ростом регулируемых тарифов, ослаблением тенге в отдельные периоды, высокими темпами инфляции в России (основной торговый партнер в продовольственном сегменте), сохраняющимися высокими инфляционными ожиданиями. Избыточное использование средств Национального фонда в конце прошлого года и первой половине текущего года, направленное на финансирование масштабных государственных инфраструктурных и других проектов, привело к увеличению внутреннего спроса на производственные товары и, как следствие, к росту их импорта. Дисбаланс между растущим импортом и снижающимся экспортом в текущем году оказывает дополнительное инфляционное давление на внутренний рынок: экспорт товаров по итогам первого полугодия 2025 года сократился на 5,0% г/г, в то время как импорт вырос на 4,0% г/г, в том числе импорт продовольственных товаров – на 11% [9].

Прогнозы на ближайшие годы указывают на сохранение инфляции на высоком уровне: по оценкам НБК она ожидается в пределах 12,0-13,0%, на 2026 год – 9,5-12,5%. Прогнозы НБК были повышены в связи с возросшей неопределенностью в оценках налоговой реформы в виде роста ставки НДС, а также планируемым ростом финансирования со стороны квазибюджетного сектора. В 2027 году НБК прогнозирует инфляцию на уровне 5,5-7,5%.

МВФ также повысил прогноз по инфляции в 2025 году до 13%, в 2026 году – до 11%, что связано с быстрым ростом экономики и его перегревом [3]. МВФ ожидает более медленное снижение инфляции, которая до 2030 года будет оставаться выше целевого уровня в 5,0%, что связано с сохраняющимся внешним и внутренним давлением.

Наш прогноз по инфляции на 2025 год - 12-12,5% г/г, небольшое замедление темпов роста произойдет за счет сокращения ежемесячных трансфертов из НФ, объявленного моратория на рост регулируемых цен и тарифов, укрепления тенге, снижения кредитной активности и ожидаемого ослабления рубля. Мы считаем, что проинфляционное давление в 2026 году сохранится из-за планируемого повышения регулируемых тарифов, роста льготного кредитования на поддержку экономики, ослабления курса тенге, высоких инфляционных ожиданий и налоговых изменений. Во второй половине года темпы инфляции начнут замедляться вследствие исчерпания влияния НДС, высокой базы 2025 года, жесткой монетарной политики, снижения спроса из-за повышения налоговых ставок и высокой базовой ставки, и замедления роста реальных доходов населения.

Таким образом, инфляция в Казахстане в последние годы характеризуется значительным внешним инфляционным давлением, усиленным внутренними факторами, высокими инфляционными ожиданиями, что делает перспективы достижения целевого уровня инфляции в 5% в среднесрочной перспективе неочевидными.

Вызовы монетарной политики

Базовая ставка НБК, несмотря на высокие уровни, не смогла решить проблему высокой инфляции в период с 2015 по 2025 годы, и данная проблема особенно обострилась в 2025 году (рост инфляции), несмотря на отсутствие значительных внешних факторов, ускоряющих инфляцию. Такая ситуация происходит из-за ряда структурных и макроэкономических ограничений, которые разделены по зонам влияния между правительством и НБК. Вызовы монетарной политики изложены ниже.

Политика правительства

Сырьевая зависимость экономики, из которой вытекает ряд других дисбалансов. Экономика Казахстана характеризуется высокой сырьевой зависимостью и волатильностью обменного курса. Снижение мировых цен на сырьевые товары приводит к ослаблению тенге, что напрямую транслируется в инфляцию, поскольку в структуре потребления высока доля импортных товаров в силу недостаточности отечественного производства для покрытия внутреннего спроса.

Ослабление тенге к рублю выступает основным драйвером роста преимущественно продовольственной инфляции: на Россию приходится 47% всего продовольственного импорта Казахстана. Это делает внутренние цены чувствительными к колебаниям российского рубля и ценовой динамике на российском рынке. Учитывая, что продовольственные товары составляют 40% потребительской корзины, этот сегмент вносит существенный вклад в общую инфляцию.

Высокая зависимость от импорта наблюдается и в непродовольственном сегменте. Колебания курса тенге влияют на стоимость импортируемых товаров, вызывая рост цен в этом сегменте и усиливая общие инфляционные процессы. По результатам исследований НБК [22] наибольшие импульсные отклики непродовольственной инфляции при прочих равных условиях зафиксированы на 1%-ый шок со стороны индекса курса тенге к доллару, который приводит к увеличению индекса непродовольственной инфляции на 0,8 п.п. на 2-ой месяц после шока и нивелируется на 8-ом месяце.

Высокая сырьевая зависимость и значительная доля импорта обусловливают уязвимость экономики Казахстана перед внешними шоками. Такие шоки негативно влияют на объемы сырьевого экспорта, что приводит к ослаблению платежного баланса и оказывает давление на курс тенге. Ослабление национальной валюты, в свою очередь, через удорожание импортных товаров, усиливает инфляционное давление в стране.

Для обеспечения фундаментальной устойчивости экономики необходимо изменить текущую преобладающую модель роста, обеспечить диверсификацию и сфокусироваться на экспорте технологичной продукции за пределами сырьевых отраслей, генерирующим рост производительности и конкурентоспособности экономики. Для устранения структурных диспропорций и снижения зависимости от сырья, начиная с 2010 года в Казахстане осуществлялся ряд программ по индустриализации и диверсификации экономики, однако данные программы не дали ожидаемого эффекта. Анализ статистических данных показывает, что на протяжении последних лет доля среднетехнологичных товаров в экспорте страны не увеличилась, оставшись на уровне 2018-2019 годов – 5%. Доля высокотехнологичного экспорта составляла 2-3% (с 2014 по 2021 годы), в последние несколько лет показав незначительный рост, обусловленный преимущественно реэкспортом в Россию.

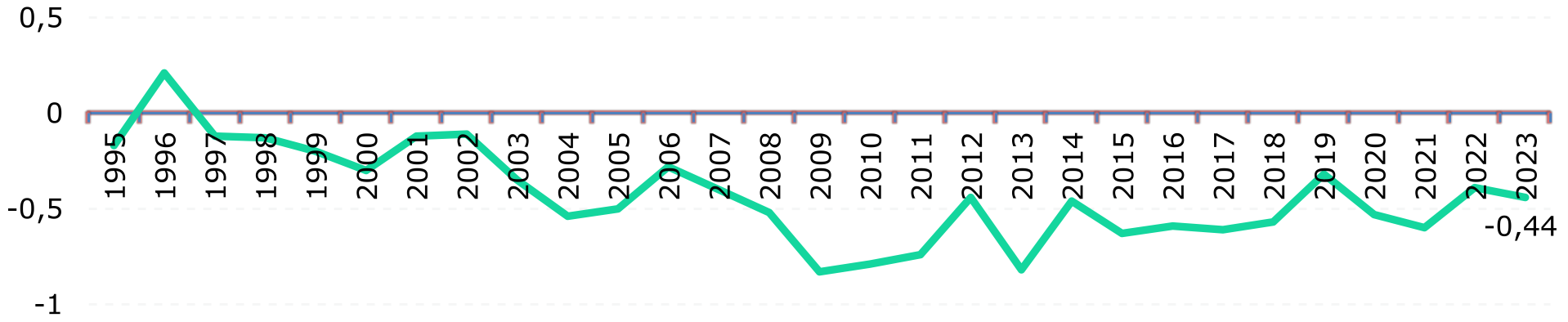

Данная тенденция подтверждается Индексом экономической сложности, отражающим степень диверсификации и технологичности экспорта страны, который показал ухудшение динамики: по данным лаборатории роста Гарвардского университета на 2023 год [11], Казахстан опустился в рейтинге на 89-е место с 84-го годом ранее (Рис. 4).

Рис. 4. Динамика индекса экономической сложности Казахстана

Источник: Harvard dataverse

Примечание: значения ниже нуля указывают, что страна специализируется на производстве более простых товаров

Таким образом, Казахстан продолжает специализироваться на добыче сырья и на производстве менее сложных продуктов, что отражает низкий уровень диверсификации экономики. Поскольку ключевыми мерами программ по индустриализации и диверсификации являются льготное финансирование, предоставление преференций и различных льгот, их применение неизбежно приводит к искажению рыночных механизмов, ослаблению конкурентной среды и, как следствие, провоцирует рост цен (подробнее о вопросах диверсификации в нашем обзоре).

Для эффективного воздействия базовой ставки на инфляцию необходимо полноценное функционирование рыночных механизмов. При наличии сильных проинфляционных факторов, вызванных государственной политикой (льготное финансирование, преференции), монетарные инструменты становятся менее действенными.

Процикличная бюджетная политика. Для нивелирования последствий сырьевой зависимости критически важную роль играют контрциклические бюджетные правила, суть которых заключается в использовании государственных финансов для сглаживания экономических циклов. В благоприятные периоды высоких цен на нефть государство направляет дополнительные доходы от экспорта нефти в НФ, сокращает избыточное предложение валюты на внутреннем рынке, сглаживая чрезмерное укрепление тенге. В периоды резкого и продолжительного снижения цен на нефть правительство более активно использует средства Национального фонда для поддержания стабильного уровня государственных расходов. Это позволяет не зависеть от упавших доходов сырьевого сектора экономики. Кроме того, продажа иностранной валюты из НФ на внутреннем валютном рынке сдерживает значительное обесценивание национальной валюты. Это, в свою очередь, способствует замедлению роста импортируемой инфляции в стране. Таким образом, Национальный фонд действует как стабилизационный буфер, позволяя правительству и Национальному Банку сглаживать волатильность обменного курса и обеспечивать относительную стабильность экономики и инфляции.

Процикличный характер фискальной политики доминировал в Казахстане длительное время: рост нефтяных цен сопровождался непропорциональным увеличением бюджетных расходов и использованием средств Национального фонда, что усиливало инфляцию. Примером противоположного подхода может являться период 2018–2019 годов, когда реализовывалась политика поэтапного снижения размера гарантированных трансфертов из Национального фонда в рамках утвержденной бюджетной политики. В этот период при ограничении использования Национального фонда инфляция достигла минимальных значений (5,3% и 5,4%), приблизившись к целевым ориентирам.

Последние годы демонстрируют усиление процикличности бюджетной политики и рассинхронизации действий правительства и НБК. НБК осуществляет меры по снижению инфляции, повышая базовую ставку. Одновременно с этим, правительством принимаются решения по фискальному стимулированию, что особенно ярко проявилось в 2023–2025 годах за счет активного использования Национального фонда.

На текущем этапе процикличная политика правительства проявляется в расширении государственного льготного кредитования. Например, в начале 2025 года на фоне ускорения инфляции была повышена базовая ставка для сдерживания роста цен, в этот же период правительством анонсирована новая масштабная программа льготного финансирования экономики. В рамках политики проактивного экономического роста государство будет ежегодно увеличивать капитализацию холдинга «Байтерек» на Т1 трлн, дополнительно «Байтерек» будет привлекать внешние займы на сумму до Т7 трлн в год для финансирования проектов. Такое масштабное финансирование помимо искажения рыночных отношений в стране будет также стимулировать рост инфляции, и высокая базовая ставка в таких условиях не будет работать. Поскольку одновременное применение мер ужесточения монетарной политики и льготного финансирования экономики создаёт разнонаправленные эффекты, результативность как денежно-кредитной, так и бюджетно-налоговой политики будет снижаться, нивелируя усилия НБК по снижению инфляции.

Международный опыт и рекомендации МВФ [16] указывают, что только скоординированные меры обеих политик обеспечивают устойчивую макроэкономическую стабильность и снижение инфляции. Согласно МВФ [24], в недиверсифицированных нефтяных странах контрцикличные бюджетные правила имеют гораздо большее влияние на инфляцию, ключевую ставку и курс нацвалюты, чем монетарная политика центрального банка. В данном контексте в Казахстане на протяжении длительного времени наблюдается процикличная бюджетная политика. В условиях приверженности НБК режиму инфляционного таргетирования необходимо перейти к реализации полноценной контрцикличной фискальной политики, которая имеет решающее значение для стабилизации инфляции.

Рынок государственных ценных бумаг (ГЦБ) — важный фактор для полноценного функционирования режима инфляционного таргетирования. Рынок ГЦБ в Казахстане характеризуется низкой ликвидностью, ограниченным количеством сделок и слабой активностью на вторичном рынке, что препятствует формированию достоверной кривой доходности, особенно в среднесрочном и долгосрочном сегментах. Кривая доходности служит ключевым ориентиром для рынка, отражая ожидания инвесторов относительно будущих процентных ставок и инфляции. Отсутствие данного инструмента мешает участникам рынка принимать обоснованные решения, что приводит к неэффективному ценообразованию и высокой волатильности, ослабляя влияние монетарной политики на инфляцию. Формирование такой кривой требует совершенствования политики управления государственным долгом, регулярных и планомерных размещений ГЦБ, координации действий Министерства финансов, НБК и участников рынка.

Ограничения конкуренции и недостаточная эффективность рыночных механизмов. В международных обзорах отмечается, что в странах с высоким уровнем конкуренции наблюдается стабильность цен и низкий уровень инфляции [21]. Неэффективная конкуренция часто приводит к ускорению инфляции, которой невозможно управлять базовой ставкой.

Экспертный обзор ОЭСР конкурентного законодательства и политики в Казахстане (2025) [12] отмечает, что государство продолжает активно участвовать в различных секторах экономики, включая те, где возможна частная конкуренция (ИТ, недвижимость, сельское хозяйство, финансы). Предпринимаемые меры по сокращению государственного присутствия малоэффективны из-за многочисленных исключений, неясных критериев и непоследовательного применения. Ситуация усугубляется созданием государственных монополий ("единых операторов") и предоставлением им специальных прав - зачастую без достаточного экономического обоснования (доступ к бюджетным средствам, преференции, налоговые льготы, субсидии), что требует затратного ценового регулирования. Частный сектор сталкивается с неравными условиями вследствие широких преференций для госпредприятий. К тому же избирательный характер предоставления господдержки создаёт барьеры для конкуренции и снижает эффективность распределения ресурсов. В данном контексте важны вопросы соблюдения установленных правовых рамок и последовательности законодательства.

В целом в стране наблюдается чрезмерный объем государственной поддержки, налоговых льгот и других субсидий, порождая неэффективность и зависимость бизнеса от господдержки. Политика защиты внутреннего рынка от иностранной конкуренции (например, через высокие пошлины, нетарифные барьеры) может приводить к снижению конкурентоспособности отечественного бизнеса и росту цен для конечного потребителя.

Существующая модель государственной поддержки бизнеса оказывает неоднозначное влияние на развитие сектора МСП. Она способствует формированию сегмента предприятий, которые остаются в определенной степени зависимыми от госфинансирования, что в конечном счете ограничивает потенциал расширения рыночного кредитования. Результаты опросов банков подтверждают эту тенденцию: динамика спроса на кредиты в сегменте МСП по-прежнему сильно коррелирует с объемами финансирования в рамках государственных программ. Порядка 98% действующих предприятий являются малыми компаниями, более трети (40%) которых характеризуются критическим финансовым состоянием, что затрудняет процесс получения кредита [13].

Для оценки качества и масштабов МСП можно привести данные Концепции развития МСП до 2030 года: при исключении из статистики по МСП компаний с крупными оборотами, которые формально классифицируются как МСП, но по сути не отражают специфику сектора, доля МСП к ВВП снизится с официальных 32,8% в 2022 году до 12,7% [14]. Данное расхождение позволяет предположить наличие определенных структурных вызовов в секторе. Есть основания полагать, что текущая методология классификации МСП не учитывает в полной мере всю специфику сегмента, что потенциально приводит к искажению реальной ситуации. Учитывая высокие риски и выраженные структурные ограничения, характерные для МСП, эффективность процентного канала ДКП ограничена, что снижает общую результативность монетарного регулирования.

Изложенные структурные факторы находятся в сфере ответственности правительства (развитие конкуренции, реформа госсектора, господдержка, уровень развития МСП), на которые монетарные инструменты не имеют прямого воздействия.

Государственное регулирование цен порождает рыночные искажения, при этом, по оценкам ОЭСР [12], ценовое регулирование в Казахстане выглядит не только всеобъемлющим, но и расширяющимся по охвату товаров и секторов. Помимо прямого регулирования, когда утверждаются цены, имеется косвенное, когда государство влияет на их динамику. Кроме того, дополнительным инструментом косвенного воздействия на цены выступают меры нетарифного регулирования внешней торговли (например, запреты и ограничения в агропромышленном комплексе). В результате, это порождает искажение рыночных механизмов, снижает доверие инвесторов, что значительно стимулирует темпы инфляции и сдерживает развитие всей экономики в целом.

С точки зрения влияния на инфляцию, важным является госрегулирование тарифов в секторах базовой инфраструктуры (электроэнергетика, водо-, газоснабжение), выражающееся в искусственном сдерживании тарифов вместо их рыночного формирования. Это приводило к критическому дефициту частных инвестиций и глубокому износу основных фондов, которые в итоге "прорывались" в виде резкого роста цен после коррекции тарифов, что наблюдалось в последние периоды: существенный рост регулируемых тарифов в 2024 году и ускорение в текущем году. Непоследовательность политики в данном вопросе (чередование роста тарифов и их "заморозки") создает отложенный ценовой шок, высокие инфляционные ожидания, в конечном итоге снижая эффективность монетарной политики. Решения о сдерживании или повышении тарифов, по нашему мнению, часто принимаются правительством исходя из социальных или политических соображений, при этом инструменты монетарной политики не оказывают воздействия на данный фактор.

В связи с недостаточным развитием конкуренции в стране ОЭСР рекомендует исключить автоматические преференции предприятиям, в том числе защищающие госпредприятия от современных требований конкуренции; перейти к рыночно-ориентированным механизмам государственной поддержки, исключающим привилегии по статусу предприятия; унифицировать правила для всех компаний, как частных, так и государственных (налоговые, операционные и др.). Необходимость реформирования существующей модели неоднократно подчеркивалась МВФ. Так, в заявлении Миссии МВФ (ноябрь 2025) [2] подчеркивается необходимость проведения структурных реформ, направленных на дальнейшее снижение роли государства и стимулирование активности в частном секторе, что позволит достичь более устойчивых уровней роста при более низкой инфляции.

Государственное льготное финансирование по субсидируемым ставкам напрямую снижает эффективность трансмиссионных каналов влияния базовой ставки на инфляцию. Также такое льготное финансирование искажает рыночные механизмы распределения финансовых ресурсов, что может создавать дополнительное инфляционное давление.

В «Стратегии о денежно-кредитной политике до 2030 года», утверждённой Национальным Банком в марте 2021, хорошо описано негативное влияние льготного кредитования на монетарную политику.

«Фактором, снижающим эффективность денежно-кредитной политики, является поступление в экономику значительного объема ликвидности по ставке ниже уровня базовой ставки.» «Субсидирование ставок вознаграждения по кредитам банков снижает эффективность распределения ликвидности и препятствует как банкам, так и бизнесу развивать собственные программы кредитования, а также создает неравные условия для конкуренции на рынке.» «Успешное развитие финансовых рынков во многом связано с формированием конкурентной среды, где стоимость денежных ресурсов определена на основе рыночных принципов. Важно устранение искажений в ценообразовании на финансовые ресурсы через снижение объемов кредитования по льготным субсидируемым ставкам.» «Кроме того, для устранения ситуации, когда в стране существует две параллельные финансовые системы в перспективе должна быть прекращена практика государственного финансирования экономики и бизнеса через институты квазигосударственного сектора, поскольку для повышения эффективности, конкурентоспособности и естественного оздоровления экономики ее финансирование должно осуществляться исключительно на рыночных принципах через финансовый сектор.»

К сожалению, несмотря на то, что Национальный Банк не раз подчеркивал все проблемы, которые создаёт льготное государственное кредитование, правительство продолжает и даже расширяет данную практику.

Государство через национальные холдинги и институты развития широко представлено на рынке кредитования. Более того, данная тенденция будет усиливаться за счет объявленных в текущем году масштабных программ по финансированию экономики через Холдинг «Байтерек», стимулируя внутренний спрос. Кроме того, порядка 93% рынка лизинга приходится на квазигосударственные компании, в сельском хозяйстве – более двух третей. Объем льготного кредитования сельского хозяйства достиг рекордного уровня в Т1 трлн, что в десять раз больше, чем показатель пятилетней давности.

На рынке ипотеки также доминируют льготные, субсидируемые государством программы: по итогам 2024 года доля льготных займов в ипотечном портфеле составила 76%, за 9 месяцев 2025 года - 67% от общего объема новых ипотечных выдач. При этом планируется расширить льготную ипотеку в предстоящие периоды: ее объем будет увеличен в два раза до Т500 млрд. Поскольку ипотека является ключевым драйвером спроса, она оказывает значительное влияние на экономику и цены. Массовое льготное кредитование, по сути, создает дополнительное квазифискальное стимулирование, которое может противоречить целям НБК по сдерживанию инфляции, создавая избыточный спрос на рынке жилья.

В целом практика льготного кредитования искажает роль национальных холдингов, которая заключается не в конкуренции с частным сектором, а в решении стратегических задач, которые не может выполнить сам рынок: поддержание кредитования экономики в случаях сбоя рыночных механизмов, стимулирование развития через инновации и структурные преобразования экономики.

Льготное финансирование порождает ряд значительных побочных эффектов: стимулирует развитие иждивенческих настроений среди субъектов предпринимательства и населения, искажает конкуренцию на финансовом рынке, формируя неравные условия для его участников. В результате данные дисбалансы способствуют снижению эффективности монетарной политики.

В целом, все вышеназванные факторы относятся к политике правительства и находятся вне зоны прямого воздействия монетарной политики. Базовая ставка, как инструмент инфляционного таргетирования, в данном контексте теряет свою эффективность и влияние.

Учитывая описанные вызовы монетарной политики, важно отметить, что НБК со своей стороны также обладает спектром полномочий и инструментов в рамках воздействия на повышение эффективности ДКП. Ниже мы описываем те вопросы, на которые регулятор имеет возможность воздействовать.

Политика Национального Банка

Недостаточный уровень развития финансового рынка. Мировая практика и исследования подтверждают, что развитый финансовый и валютный рынки — это необходимое условие для полноценного и эффективного функционирования инфляционного таргетирования. Чем больше объем и ликвидность финансового рынка, тем сильнее и быстрее изменение ключевой ставки отражается на динамике экономических показателей.

Ограниченность инструментов, небольшое число участников, невысокая ликвидность являются сдерживающими развитие финансового рынка факторами. Индекс финансовой уязвимости финансового рынка согласно Отчету НБК о финансовой стабильности Казахстана за 2024 год [15] демонстрирует восходящую динамику, что говорит о наличии накапливающихся рисков и требует мониторинга для предотвращения появления системных рисков в среднесрочной перспективе. Остается актуальной задача повышения устойчивости фондирования для банковского сектора: значительная часть сектора уязвима к потенциальным рыночным шокам и кризисам ликвидности.

Как выше отмечалось, полноценная и информативная кривая доходности является фундаментальным элементом развитого и ликвидного финансового рынка. При этом НБК в своём Отчете о финансовой стабильности Казахстана за 2024 год отмечает, что «сохраняется неравномерная срочная структура погашений ГЦБ Министерства финансов с пиковыми объемами погашений на 2025-2027 годы, что потенциально может повысить нагрузку на рынок ГЦБ и республиканский бюджет». Со стороны регулятора требуются меры по формированию рыночных долгосрочных бенчмарков, диверсификации инвесторской базы, стимулированию вторичного рынка и развитию ликвидности, совершенствованию инфраструктуры рынка при скоординированных действиях с Министерством финансов.

Рост инвестиций нерезидентов в ГЦБ также требует внимания, т.к. это создает потенциальные риски для финансовой стабильности и валютного рынка страны в случае массированного оттока капитала и требует принятия комплекса мер в области макропруденциального и валютного регулирования.

Сдерживающее влияние на развитие финансового рынка оказывает масштабное участие государства, что особенно заметно по рынкам ипотеки, лизинга и кредитования АПК, где госфинансирование практически вытеснило рыночное. Нарушение рыночных механизмов приводит к замедлению развития финансового рынка: поскольку основные потоки финансирования идут через государственные каналы, не формируется полноценная рыночная инфраструктура.

Учитывая определенную уязвимость финансового сектора, требуется комплексная политика по развитию денежного и валютного рынка, а также отдельная политика по финансовой стабильности, охватывающая все сегменты рынка. В целом, развитие финансового рынка невозможно без комплексного решения макроэкономических проблем и проведения глубоких структурных реформ, направленных на либерализацию экономики и снижение роли государства.

Курсовая политика. Необходимым условием эффективной реализации ДКП является плавающий валютный курс, позволяющий экономике лучше абсорбировать внешние шоки, а центральному банку - реализовывать независимую ДКП. Валютный рынок Казахстана характеризуется низкой ликвидностью и незначительной глубиной: небольшое количество крупных игроков и низкий объем торгов по сравнению с более развитыми рынками могут приводить к высокой волатильности курса. Дефицит инструментов хеджирования риска повышает уровень инфляции, т.к. риски закладываются в цену товаров и услуг.

Недостаточно четкое разделение понятий «свободное плавание», аномальные изменения курса, не обусловленные фундаментальными факторами, отсутствие формальных правил проведения валютных интервенций приводят к непоследовательности политики, волатильности курса и финансовым издержкам, что наглядно проявилось в конце 2024 года (резкое ослабление тенге) и ноябре 2025 года (резкое укрепление тенге). Своевременные меры НБК могли бы сгладить волатильность курса и поддержать доверие к нацвалюте. Более подробно о пробелах курсовой политики мы изложили в публикации «Проблемы курсовой политики Национального Банка».

Кроме того, отсутствие прозрачности в формировании курса тенге, его непредсказуемость, непонимание обществом факторов, влияющих на курс, неубедительность комментариев регулятора и ощущение "нерыночности" курса подрывают доверие к национальной валюте, снижают желание использовать ее в долгосрочных сбережениях и бизнес-операциях, провоцирует высокие девальвационные и инфляционные ожидания. В целом указанные ограничения валютного рынка приводят к нивелированию преимуществ плавающего валютного курса. С учетом неразвитости денежного и валютного рынка в Казахстане, по нашему мнению, Национальному Банку необходимо следовать более последовательной политике по интервенциям, коммуникациям, стимулировать расширение финансовых инструментов и участников валютного рынка.

Независимость регулятора. На уровне ведущих международных организаций (МВФ, Всемирный Банк) существует широкий консенсус относительно того, что независимость центрального банка является фундаментальным условием для обеспечения ценовой стабильности [1],[23]. Отсутствие политического давления позволяет регулятору принимать долгосрочные решения, которые могут быть непопулярны в краткосрочной перспективе, но необходимы для устойчивого контроля над инфляцией. Несмотря на законодательно закрепленный статус, на практике уровень независимости НБК часто оставался на низком уровне. Так, участие НБК в финансировании программ льготного кредитования экономики и государственной поддержке проблемных банков в 2017 году, а также очень большой объем финансирования Национальным Банком госпрограмм во время коронавирусного кризиса в 2020–2021 годах происходили за счет эмиссии тенге, что до сих пор оказывает существенное давление на инфляцию. Финансирование экономики Национальным Банком за счет эмиссии тенге напрямую противоречит основному мандату и политике инфляционного таргетирования монетарного регулятора. В настоящее время НБК продолжает участвовать в Программе ипотечного кредитования «7-20-25» (на 2026 год годовой объем финансирования программы был установлен в размере Т100 млрд).

Сохранение независимости НБК критически важно, и повторение подобных ситуаций в будущем будет лишь снижать доверие к проводимой ДКП.

Управление инфляционными ожиданиями важно для обеспечения ценовой стабильности, поскольку ожидания рынка влияют на фактическую инфляцию через решения потребителей и бизнеса. Международные исследования МВФ подтверждают эту ключевую роль и подчеркивают важность четкой ДКП и коммуникаций регулятора [17]. Влияние НБК на инфляционные ожидания происходит через последовательные и своевременные решения по ДКП и коммуникационную политику, направленную на рост доверия к политике регулятора. Вместе с тем, опрос НБК показал повышение ценовых ожиданий в октябре 2025 года и их сохранение на высоких уровнях в ноябре 2025 года при значительном ужесточении ДКП, что говорит о незаякоренности инфляционных ожиданий и недостаточном доверии к ДКП.

В контексте последовательности и своевременности решений регулятора можно рассмотреть изменения реальной базовой ставки (разница между номинальной ставкой и текущим уровнем инфляции) (Рис. 1). Наблюдения за динамикой реальной ставки позволяют выделить периоды значительных колебаний, что свидетельствует о неоднородном уровне жесткости ДКП. Резкие переходы от выраженно отрицательных значений к существенно положительным (либо наоборот) в течение относительно короткого периода могут расцениваться профессиональным сообществом как свидетельство недостаточной предсказуемости ДКП.

В отношении коммуникаций НБК можно отметить некоторую непоследовательность в его пояснениях. Например, в 2025 году НБК было принято два решения по значительному и резкому повышению базовой ставки. Первое решение в марте - с 15,25% до 16,50% с целью избежать необходимости более высокого повышения базовой ставки в будущем (согласно пресс-релизу НБК). Однако 10 октября этого же года НБК было принято второе решение по существенному повышению базовой ставки - с 16,50% сразу до 18,00%. При этом не были представлены пояснения касательно значительного ужесточения ДКП полугодом ранее, которое не смогло купировать основные причины высокой инфляции, хотя сами эти причины, по-видимому, оставались актуальными.

Одним из проблемных аспектов, затрудняющих долгосрочное планирование, является частый пересмотр прогнозов НБК по инфляции (4 раза в 2025 году), что подчеркивает необходимость усиления координации между НБК и правительством для более эффективного сдерживания инфляции.

В вопросах коммуникационной политики НБК, по нашему мнению, должен придерживаться единых, институционализированных стандартов поддержания информационного поля. К сожалению, на текущий момент степень раскрытия информации и общая прозрачность политики демонстрируют изменчивость, что может создавать определенные сложности для обеспечения преемственности и поддержания стабильного уровня доверия. Тем не менее, следует отметить прогресс в совершенствовании коммуникационной политики НБК за последние годы. Так, была внедрена практика публикации резюме обсуждения решения по базовой ставке, размещается широкий спектр аналитических материалов.

Важно отметить, что НБК в целом осуществляет достаточно качественную коммуникационную политику, используя диверсифицированный набор инструментов для взаимодействия с общественностью, соответствующих лучшей мировой практике. Вместе с тем, анализ сложности и удобочитаемости пресс-релизов регулятора, проведенный специалистами НБК [18], показал, что тексты НБК в среднем сложнее для восприятия, например, по сравнению с Банком Канады и Банком Англии, требуют высшего образования для их понимания, что частично может ограничивать их доступность для массовой аудитории, не имеющей специализированных знаний. Возможно, регулятору требуется определенная адаптация информации и выбор соответствующих каналов её передачи для более эффективного взаимодействия не только с профессионалами рынка, но и с более широкой общественностью для усиления влияния коммуникаций НБК на различные сегменты населения.

В рамках дискуссии о координации фискальной и монетарной политики НБК обозначает наличие нерешенных вопросов, касающихся роли государства и масштабов фискального стимулирования экономики. При этом обращает на себя внимание определенная сдержанность регулятора в публичной оценке влияния фискальных мер (действий правительства) на текущие инфляционные процессы. Учитывая критическую значимость соблюдения контрцикличных бюджетных правил для обеспечения макроэкономической стабильности, текущий подход НБК к коммуникациям может иметь определенные риски для восприятия рынком политики инфляционного таргетирования и усиливать ценовые ожидания. Так, по данным НБК, краткосрочные и долгосрочные инфляционные ожидания в октябре 2025 года вновь выросли и сохранились на высоком уровне в ноябре 2025 года на фоне роста воспринимаемой инфляции и сохраняющейся неопределённости.

Реализация практики «зеркалирования» покупки золота — это специальный механизм изъятия избыточной тенговой ликвидности. НБК начал применять механизм продажи валюты в рамках стерилизации тенге не сразу, а уже после того, как значительные объемы тенговой ликвидности были влиты в экономику для покупки золота, что стало одним из факторов, способствующих росту общего уровня цен и искажению ситуации на валютном рынке.

Ограничительные меры по потребительскому кредитованию. Объемы выдаваемых потребкредитов слабо реагируют на изменения базовой ставки НБК или на рост рыночных процентных ставок по самим кредитам. Потребительские кредиты стимулируют совокупный спрос, и соответственно, создают инфляционное давление. Однако оценка влияния потребительских кредитов на непродовольственную инфляцию является предметом дискуссий между НБК и экспертами. Согласно собственным исследованиям НБК [10] влияние слабо выражено: накопленные импульсные отклики общей инфляции на шок однопроцентного изменения объемов выдачи потребкредитов через 12 месяцев равны 0,027 п.п., через 24 месяца - 0,04 п.п. Таким образом, НБК считает, что потребительское кредитование не является основным драйвером инфляции, и больше фокусируется на других инструментах, таких как базовая ставка и стерилизация денежной массы. Тем не менее, регулятором были приняты меры по охлаждению потребкредитования, что уже привело к замедлению темпов роста данного сегмента кредитования.

Минимальные резервные требования (МРТ) в Казахстане изначально применялись как макропруденциальный инструмент регулирования ликвидности и процентных ставок денежного рынка, направленный на снижение системных рисков. С переходом на инфляционное таргетирование в 2015 году МРТ выступают больше как монетарный инструмент, регулирующий ликвидность банковского сектора.

В 2025 году НБК запланировано поэтапное усиление нормативов МРТ для снижения инфляции и расширения кредитования бизнеса. Посредством МРТ НБК планирует снизить избыточную ликвидность, сокращая возможности банков по получению доходов на инструментах НБК и облигациях Министерства финансов, ожидая, что банки будут получать доходы по другим инструментам, включая расширение кредитования экономики.

Однако исследование МВФ [19] определенно утверждает, что в странах с развитой инфраструктурой операций на открытом рынке, к которым относится и Казахстан, использование МРТ для целей монетарной политики является менее эффективным и не способствует развитию денежного и валютного рынков. Согласно рекомендациям МВФ, предпочтительным инструментом контроля инфляции и регулирования ликвидности является работа с операциями на открытом рынке. Использование МРТ в данном контексте, по мнению МВФ, искажает экономические сигналы и снижает эффективность монетарной политики.

Рост МРТ может привести к повышению процентных ставок на финансовом рынке, удорожанию кредитования для предприятий и к увеличению затрат на государственные заимствования через рынок казначейских облигаций. В условиях преобладающей доли банковского сектора в финансовой системе Казахстана, рост МРТ, скорее всего, приведёт к росту рыночных процентных ставок по кредитам и депозитам. МВФ подчеркивает, что увеличение МРТ используется центральными банками как инструмент для ограничения кредитования экономики, а не для его расширения.

Таким образом, хотя повышение МРТ позиционируется как мера для снижения инфляции и стимулирования кредитования, аналитическое обоснование этих эффектов остается недостаточно убедительным и требует дальнейшего изучения и обсуждения. Для управления инфляционными процессами оптимальным является использование операций открытого рынка.

Результаты реализации Стратегии денежно-кредитной политики до 2030 года

«Стратегия денежно-кредитной политики до 2030 года» (Стратегия) является основным документом, определяющим монетарную политику НБК. Данный документ описывает ограничения и препятствия для проведения эффективной монетарной политики в Казахстане, указывая на переходный характер действующей ДКП. К политике полноценного инфляционного таргетирования Национальным Банком планируется перейти к 2030 году, по мере постепенного преодоления существующих ограничений для эффективной реализации ДКП.

Стратегия содержит часть описанных выше вызовов и вопросов ДКП, сдерживающих эффективность ДКП: процикличная бюджетная политика, льготное финансирование со стороны государства, недостаточное развитие финансового рынка, недиверсифицированная структура экономики и искажения рыночных механизмов. В Стратегии также даны меры для построения полноценного режима инфляционного таргетирования в Казахстане. Однако по большинству предложенных мер не была достигнута полноценная реализация к планируемому в Стратегии сроку, преимущественно в части мер со стороны правительства.

В Стратегии планировалось осуществить повышение фискальной дисциплины и контрцикличности расходов, обеспечить переход на рыночные меры государственной поддержки. Однако, ситуация имеет тенденцию к расширению мер господдержки. В октябре 2025 года правительством была представлена очередная проактивная политика экономического роста Казахстана с целью удвоить ВВП страны к 2029 году, доведя его до $450 млрд. Данная программа предусматривает масштабный уровень финансирования инвестиций за счет бюджетных средств.

Не решена задача по диверсификации экспорта, которая важна для экономической устойчивости страны. Структура экспорта продолжает оставаться преимущественно сырьевой. Мы ранее в публикациях отмечали, что в категорию экспорта обработанных товаров Казахстана попадают простейшие металлургические продукты и изделия с минимальной степенью переработки (практически сырье), повышая уровень «несырьевого» экспорта. Фактически уровень сырьевого экспорта складывается выше заявляемых официальной статистикой показателей. По нашим данным, на протяжении последнего десятилетия доля сырья и первичной переработки в экспорте стабильно превышала 80%, снизившись в последние три года на фоне реэкспорта товаров. Таким образом сохраняется сырьевая ориентация экспорта, равно как и зависимость от импорта.

Основную часть импорта продолжают формировать товары промышленного назначения - машины, оборудование составляют порядка 43% импорта, отражая зависимость внутреннего производства от иностранных технологий. Объемы импорта растут и достигли в сентябре 2025 года исторического максимума в $5,8 млрд, т.е. предусмотренная Стратегией мера по снижению зависимости от импорта также не реализована.

Утвержденная 19 ноября текущего года «Программа совместных действий Правительства, Национального банка и Агентства по регулированию и развитию финансового рынка по макроэкономической стабилизации и повышению благосостояния населения на 2026-2028 годы» направлена на макроэкономическую стабилизацию и снижение инфляции. Основные меры включают среди прочего снижение доли государства в экономике и дефицита бюджета. Однако, возросшая неопределенность, связанная с планируемым ростом финансирования со стороны квазигосударственного сектора (НУХ «Байтерек»), о чем НБК упомянул в Докладе о ДКП, говорит о наличии проинфляционных рисков и вызовах для достижения поставленных задач. Миссия МВФ также указывает на противоречие между целями Программы (снижение инфляции и дефицита бюджета) и планами по масштабному финансированию экономики квазигоссектором. Льготное госфинансирование фактически ведет к увеличению роли государства в экономике за счёт бюджетных ресурсов и государственных гарантий.

Таким образом, ряд ключевых мер, перечисленных в Стратегии, пока не был реализован. При этом многие из отмеченных процессов формируются вне зоны влияния режима инфляционного таргетирования. Решения правительства зачастую не носят согласованный с антиинфляционной политикой НБК характер, снижая результативность действий регулятора.

Направления для повышения эффективности монетарной политики

Регулятор, как государственный орган, отвечающий за обеспечение ценовой стабильности, осуществляет монетарную политику в соответствии с признанными международными практиками. Однако исходя из основных ограничений в реализации ДКП можно утверждать, что правительство оказывает более существенное влияние на ценовую стабильность. Это связано с тем, что структурные и фискальные факторы — такие как управление тарифами естественных монополий, бюджетные расходы, льготное финансирование квазигосударственного сектора и импортозависимость — оказывают не меньшее, а часто и большее влияние на инфляцию в стране, чем монетарная политика.

В целях совершенствования монетарной политики предлагается ряд ключевых направлений, многие из которых уже отражены в текущей Стратегии денежно-кредитной политики до 2030 года, но не были в полной мере реализованы. Необходимость структурных реформ в целях повышения производительности, диверсификации, создания конкурентной среды и уменьшения участия государства в экономике неоднократно отмечалась как нами, так и экспертами МВФ. Основные направления для улучшения включают:

Усиление координации с фискальной политикой. Мы неоднократно отмечали, что с точки зрения эффективности ДКП контрциклические фискальные правила играют гораздо большую роль, чем инструменты ДКП. В данном контексте усиление фискальной дисциплины и координации ДКП с фискальной политикой крайне важны.

Снижение участия государства в экономике, либерализация экономики, выход НБК из программ льготного кредитования позволят устранить искажения в ценообразовании на финансовые ресурсы и повысить конкуренцию.

Снижение и закрепление инфляционных ожиданий. Коммуникационная политика НБК должна быть максимально прозрачной и понятной, а изменения базовой ставки - более логичными и последовательными. Видится целесообразным усилить совместную работу с правительством по минимизации влияния структурных ограничений и немонетарных факторов инфляции.

Укрепление независимости НБК. Международные финансовые институты, в частности МВФ, рекомендуют дальнейшее укрепление институциональной независимости НБК для более эффективной реализации монетарной политики и защиты от краткосрочных политических интересов.

Развитие внутреннего финансового рынка включает совершенствование регуляторных мер, развитие финансовых инструментов, создание равных рыночных условий для всех участников, формирование рыночных долгосрочных бенчмарков, развитие альтернативных источников фондирования, диверсификацию участников рынка. Необходимо обеспечить более прозрачную и эффективную курсовую политику НБК. Как мы отмечали выше, имеется необходимость разработки политики по финансовой стабильности.

Последние инициативы правительства по финансированию экономики и ориентации экономических реформ в интересах граждан (увеличение льготной ипотеки и льготного автокредитования, замораживание тарифов, мораторий на повышение цен на бензин и дизтопливо) создают значительное проинфляционное давление в долгосрочной перспективе, несмотря на кратковременный сдерживающий эффект некоторых мер.

Инфляционная ситуация в среднесрочной перспективе продолжает оставаться сложной. Проинфляционные факторы сохраняются на высоком уровне, включая расширение финансирования через государственные программы и квазигосударственный сектор; дальнейшую либерализацию топливного рынка и корректировку регулируемых тарифов; зависимость от импорта; высокий потребительский спрос, в том числе поддерживаемый госфинансированием, внешние риски. Инфляционные ожидания остаются высокими, что "открепляет" их от целевых показателей и подпитывает рост цен. Учитывая совокупность проинфляционных факторов, мы считаем, что достижение таргетируемых показателей по инфляции в перспективе сопряжено с серьезными вызовами.

Разумная денежно-кредитная политика и строгое следование принципам режима инфляционного таргетирования необходимы для достижения экономических целей, но недостаточны. Реформирование фискальной политики, диверсификация экономики, улучшение деловой среды, обеспечение прав собственности и устранение монополистического поведения имеют решающее значение.

Салтанат Игенбекова – Аналитический центр

Мурат Темирханов – Советник председателя Правления

При использовании материала из данной публикации ссылка на первоисточник обязательна.

Список литературы

1. International Monetary Fund. Monetary and Capital Markets Department Annual Report on Exchange Arrangements and Exchange Restrictions 2023, (USA: International Monetary Fund, 2024) accessed 12/10/2025, https://doi.org/10.5089/9798400260391.012

2. Казахстан: Заключительное заявление миссии по итогам консультаций 2025 года в соответствии со Статьей IV. IMF, 21 ноября 2025.

3. IMF. World Economy Outlook «Global Economy in Flux, Prospects Remain Dim». October 2025. https://www.imf.org/en/publications/weo/issues/2025/10/14/world-economic-outlook-october-2025

4. IMF. Mr. Marvin S Goodfriend. Maintaining Low Inflation: Rationale and Reality 2000.

5. Доклад о денежно-кредитной политике Национального Банка Казахстана, декабрь 2025.

6. Стратегия денежно-кредитной политики до 2030 года. Национальный Банк Казахстана, 2023.

7. IMF. Central Bank Communications: A Handbook 2022.

8. BIS. Claudio Borio, Matthieu Chavaz. «Moving targets? Inflation targeting frameworks, 1990–2025». https://www.bis.org/publ/qtrpdf/r_qt2503c.pdf

9. Платежный баланс и внешний долг Республики Казахстан за 1 полугодие 2025 года. Национальный Банк Казахстана, 2025.

10. Байкулаков Ш., Ержан И. «Оценка воздействия кредитования экономики на инфляционные процессы в Казахстане». Национальный Банк Казахстана, 2019.

11. The Atlas of Economic Complexity. Harvard's Growth Lab, 2023. https://atlas.hks.harvard.edu/rankings

12. Экспертные обзоры ОЭСР конкурентного законодательства и политики: Казахстан 2025, OECD. Publishing, Paris, https://doi.org/10.1787/ba40004d-ru

13. Опрос банков по кредитному рынку. Национальный Банк Казахстана, 2025. https://nationalbank.kz/ru/news/predydushchie-publikacii-opros/rubrics/2364

14. Концепция развития малого и среднего предпринимательства в Республике Казахстан до 2030 года. Постановление Правительства Республики Казахстан от 27 апреля 2022 года № 250.

15. Отчет о финансовой стабильности Казахстана за 2024 год. Национальный Банк Казахстана, 2024.

16. Pierre-Olivier Gourinchas. «Global Economic Outlook Shows Modest Change Amid Policy Shifts and Complex Forces». IMF, 2025.

17. IMF. «Central Bank Communications», 2022.

18. Мейрманова А. «Анализ пресс-релизов Национального Банка Казахстана». Национальный Банк Казахстана, 2024.

19. IMF. Reserve Requirements, TECHNICAL ASSISTANCE HANDBOOK, 2022.

20. IMF. «Annual Report on Exchange Arrangements and Exchange Restrictions» 2023. https://www.elibrary.imf.org/display/book

21. OECD. Competition Policy Roundtable Background Note: «Competition and inflation», 2022. https://www.oecd.org/content/dam/oecd/en/publications/reports/2022/10/competition-and-inflation_f34a83f0/16fb46b6-en.pdf

22. Влияние мировых и внешнеторговых цен на продовольственные товары на внутреннюю инфляцию Казахстана. Экономическое исследование. Национальный Банк Казахстана, 2023.

23. World Bank Group. Mahama Samir Bandaogo, «Why Central Bank Independence Matters», 2021.

24. Reda Cherif, Fuad Hasanov, and Madi Sarsenbayev. "Call of Duty: Industrial Policy for the Post-Oil Era", IMF Working Papers 2024, 074 (2024), accessed 12/9/2025, https://doi.org/10.5089/9798400270994.001