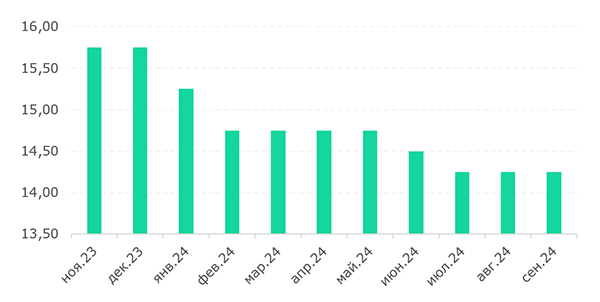

В пятницу, 11 октября, Национальный Банк озвучит очередное решение по базовой ставке. Сейчас она составляет 14,25%, в то время как инфляция по итогам сентября замедлилась до 8,3% г/г. На наш взгляд, базовую ставку можно было бы снизить на 0,25 п.п., учитывая высокое значение реальной ставки и динамику инфляции с начала года. В то же время неясность касательно трансфертов из Национального фонда проясняется – по сообщению Министерства финансов на конец сентября уже было изъято свыше Т4 трлн тенге при запланированных на год Т3,6 трлн. По сообщениям СМИ, правительство планирует до конца года увеличить годовой объем трансфертов на Т1,5-2 трлн тенге. Это создаст проинфляционное давление, и Национальный Банк, вероятно, сохранит жесткость монетарной политики, чтобы не допустить роста цен до конца года.

Несмотря на то, что практически весь год инфляция поступательно понижается и эта динамика была нарушена лишь однажды – в июле (рост цен до 8,7% г/г), к осени 2024 года стали реализовываться проинфляционные сценарии, которые были не такими очевидными в течение года. В первую очередь, это касается дополнительных изъятий трансфертов из Национального фонда в бюджет. Несмотря на то, что правительством еще не было сделано каких-либо официальных заявлений, а также на то, что не было внесено изменений в Закон о республиканском бюджете, ежемесячный отчет Министерства финансов показал, что по итогам сентября общий объем трансфертов (и гарантированного, и целевого) составил Т4,03 трлн.

Таким образом, сумма запланированного ежегодного трансферта была превышена уже на Т400 млрд, а в октябре к ним добавится еще более Т600 млрд, согласно сообщению Национального Банка касательно валютного рынка. Такие значительные дополнительные вливания в бюджет, без сомнений, повысят ликвидность в экономике, увеличив совокупный спрос и создав существенное проинфляционное давление. Такими темпами к концу года годовой объем трансфертов, вероятно, достигнет более Т5 трлн и превысит рекордное значение прошлого года, поскольку в СМИ постоянно фигурирует изъятие дополнительного трансферта в размере Т1,5-2 трлн.

Рисунок 1. Уровень базовой ставки, %

Источник: НБК

Кроме фискальных стимулов давление на цены оказывает продолжающийся рост на платные услуги в основном за счет роста тарифов на услуги ЖКУ. Внешний же инфляционный фон остается благоприятным, а центральные банки мира продолжают смягчать денежно-кредитные условия. С учетом высоких валютных поступлений из Национального фонда в ближайшие месяцы обесценение тенге маловероятно, что также положительно скажется на темпах инфляции.

Таким образом, основным «ручным» источником инфляции продолжает оставаться процикличная фискальная политика, и в целях упреждения риска роста цен Национальный Банк вынужден удерживать на высоком уровне базовую ставку, значение которой он, вероятно, сохранит на предстоящем заседании.

В таких условиях мы не ожидаем снижения базовой ставки до конца года, высокое значение которой в первую очередь будет направлено на ограничение инфляционного давления со стороны поступающей ликвидности из Национального фонда. Такой подход поддерживает Международный валютный фонд, который 1 октября выпустил Заключительное заявление миссии по итогам консультаций 2024 года в соответствии со Статьей IV – в нем МВФ рекомендует и дальше поддерживать жесткость монетарной политики, поскольку в последнее время темпы дезинфляции замедлились из-за высоких бюджетных расходов. Кроме того, в предстоящий период ожидается сохранение высокого внутреннего спроса при росте тарифов на коммунальные услуги, что будет препятствовать достижению таргета НБК по инфляции.

В то же время мы считаем, что высокое значение реальной ставки оказывает негативное влияние на кредитование бизнеса, и в итоге, на качественный рост экономики, что должно приниматься во внимание прежде всего при принятии фискальных решений.

Мадина Кабжалялова – Аналитический центр

При использовании материала из данной публикации ссылка на первоисточник обязательна.